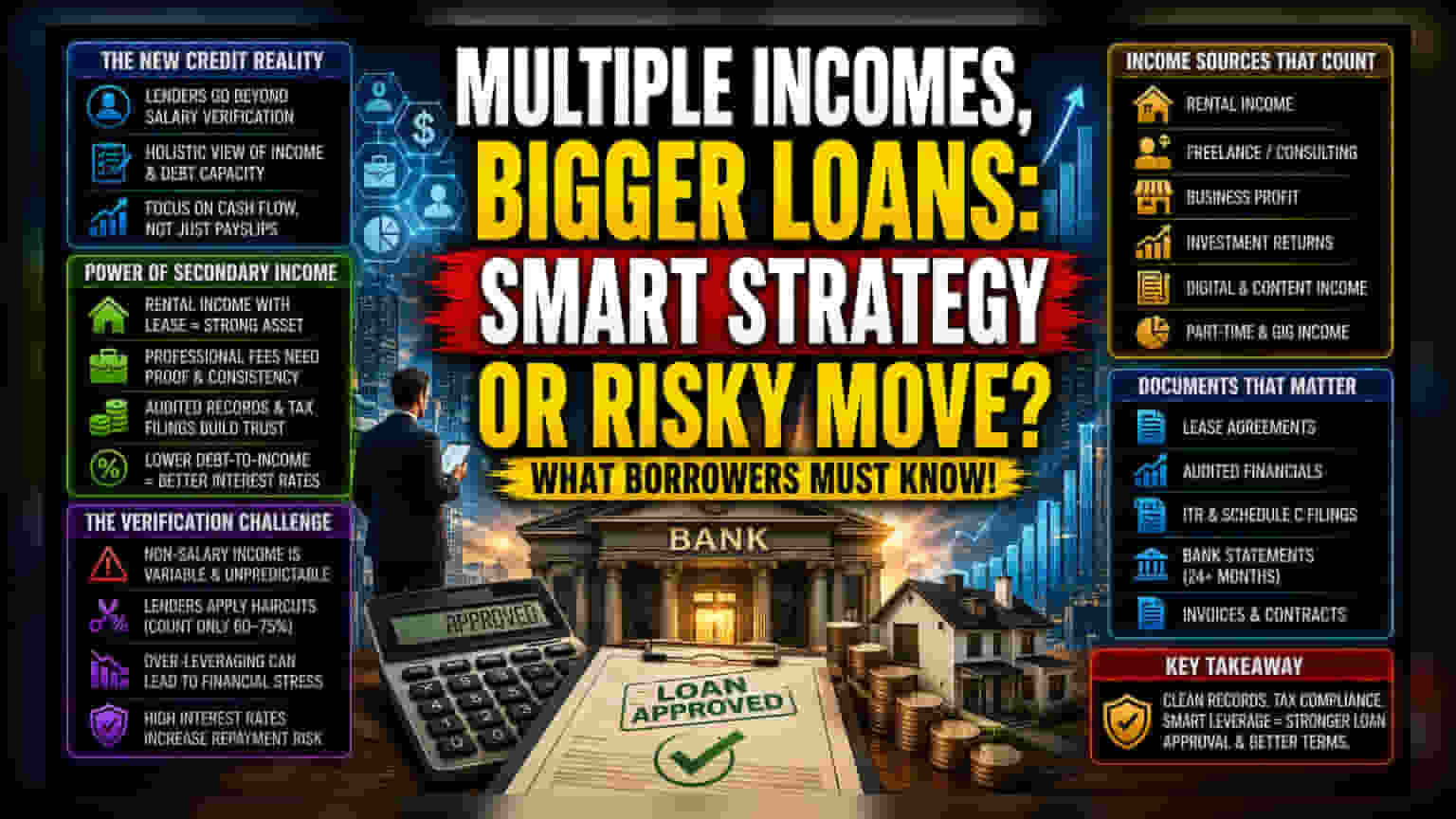

క్రెడిట్ అంచనాలో మార్పు

బ్యాంకులు, ఆర్థిక సంస్థలు ఇప్పుడు కేవలం ప్రాథమిక ఉద్యోగ ధ్రువీకరణపైనే ఆధారపడటం లేదు. విభిన్న ఆదాయ మార్గాలున్న వారి సంఖ్య పెరుగుతున్న నేపథ్యంలో, సైడ్ బిజినెస్లు, నిష్క్రియ ఆస్తుల (passive assets) నుండి వచ్చే ఆదాయాన్ని కలిపి లెక్కించే సమగ్ర రుణ-సేవా-కవరేజ్ నిష్పత్తి (debt-service-coverage ratio) వైపు అడుగులు వేస్తున్నాయి. అప్పు తీసుకునేవారికి, ఇది కేవలం ఒక అడ్మినిస్ట్రేటివ్ మార్పు మాత్రమే కాదు; ఇది వారి అసలు నగదు ప్రవాహానికి (cash flow), ఆటోమేటెడ్ అండర్రైటింగ్ సిస్టమ్స్ విధించే కఠినమైన రుణ పరిమితులకు మధ్య అంతరాన్ని తగ్గించడానికి ఒక మార్గం.

ద్వితీయ ఆదాయ వనరుల లెక్కింపు

అనేక ఆదాయ మార్గాలను విజయవంతంగా ఉపయోగించుకోవాలంటే, సాధారణ బుక్కీపింగ్ కంటే ఎక్కువ అవసరం. బ్యాంకులు ప్రస్తుతం వాల్యూమ్ కంటే స్థిరత్వానికి (consistency) ప్రాధాన్యత ఇస్తున్నాయి. ఒకసారి కనిపించే పెద్ద అద్దె డిపాజిట్ను పట్టించుకోరు, కానీ రెండు సంవత్సరాల అద్దె రసీదులు, అధికారిక లీజు ఒప్పందంతో పాటు ఉంటే, దానిని ఒక ముఖ్యమైన ఆస్తిగా పరిగణిస్తారు. వృత్తిపరమైన ఫీజులు, వ్యాపార లాభాలకు ఇంకా ఎక్కువ రుజువులు అవసరం, దీనికి సాధారణంగా ఆడిట్ చేయబడిన ఆర్థిక నివేదికలు లేదా స్థిరమైన షెడ్యూల్ C పన్ను ఫైలింగ్లు అవసరం. ఈ గణాంకాలను కలిపినప్పుడు, రుణగ్రహీత తన డెట్-టు-ఇన్కమ్ నిష్పత్తిని సమర్థవంతంగా తగ్గిస్తారు. ఇది తరచుగా రిస్క్-బేస్డ్ ధరల తగ్గింపును ప్రేరేపిస్తుంది, అధిక-ఆదాయ వర్గాలకు కేటాయించిన వడ్డీ రేట్లను పొందే అవకాశం ఉంటుంది.

ధృవీకరణలో రిస్కులు

ఆదాయాన్ని కలిపి చూపడం అవకాశాలను సృష్టిస్తున్నప్పటికీ, ఆమోద ప్రక్రియలో ఇది గణనీయమైన అడ్డంకులను పరిచయం చేస్తుంది. ప్రాథమిక రిస్క్ కారకం ప్రామాణికం కాని ఆదాయం యొక్క వైవిధ్యత. W-2 లేదా ప్రామాణిక జీతం సర్టిఫికేట్ వలె కాకుండా, పెట్టుబడులు లేదా ఫ్రీలాన్స్ పని నుండి వచ్చే ఆదాయం తరచుగా మార్కెట్ అస్థిరత లేదా కాంట్రాక్ట్ రద్దులకు లోబడి ఉంటుంది. అందువల్ల, రుణదాతలు ద్వితీయ ఆదాయానికి కఠినమైన 'హెయిర్కట్స్' (haircuts) వర్తింపజేస్తారు, తరచుగా మొత్తం గణాంకాల్లో 60% నుండి 75% మాత్రమే తిరిగి చెల్లించే సామర్థ్యం కింద లెక్కిస్తారు. స్థూల ద్వితీయ ఆదాయం ఆధారంగా అధికంగా రుణాలు తీసుకునే రుణగ్రహీతలు, ఆ ఆదాయ వనరులు సంకోచించినట్లయితే, ముఖ్యంగా అధిక వడ్డీ రేట్ల వాతావరణంలో, రుణ సేవ ఖర్చులు ఎక్కువగా ఉన్నప్పుడు, ప్రమాదకరమైన పరిస్థితులలో ఉండవచ్చు.

వ్యూహాత్మక డాక్యుమెంటేషన్ మరియు మార్కెట్ ఔట్లుక్

నేడు రుణ అర్హతను పెంచుకోవడం అనేది ఆర్థిక రికార్డులను, పన్ను పారదర్శకతతో అనుసంధానించడంపై ఆధారపడి ఉంటుంది. రుణదాతలు పన్ను ఫైలింగ్లకు వ్యతిరేకంగా పునరావృతమయ్యే డిపాజిట్లను ధృవీకరించడానికి ఆటోమేటెడ్ డేటా-స్క్రాపింగ్ సాధనాలను ఎక్కువగా ఉపయోగిస్తున్నారు. బ్యాంకు ఇన్ఫ్లోలు, నివేదిత ఆదాయం మధ్య వ్యత్యాసాలు ఇప్పుడు అప్లికేషన్ తిరస్కరణకు ప్రాథమిక కారణం. ఆర్థిక రంగం ఈ రిస్క్ మోడళ్లను మెరుగుపరుస్తున్నందున, స్పష్టమైన, డాక్యుమెంట్ చేయబడిన ఆర్థిక చరిత్రకు విలువ పెరుగుతుంది. వ్యక్తిగత, వ్యాపార ఆర్థిక విషయాల మధ్య కఠినమైన విభజనను కొనసాగిస్తూ, అన్ని ద్వితీయ ఆదాయం పన్ను-అనుకూలంగా ఉండేలా చూసుకునే దరఖాస్తుదారులు, కఠినతరమవుతున్న క్రెడిట్ వాతావరణంలో రుణ నిబంధనలను చర్చించేటప్పుడు ఆధిపత్య స్థానంలో ఉంటారు.