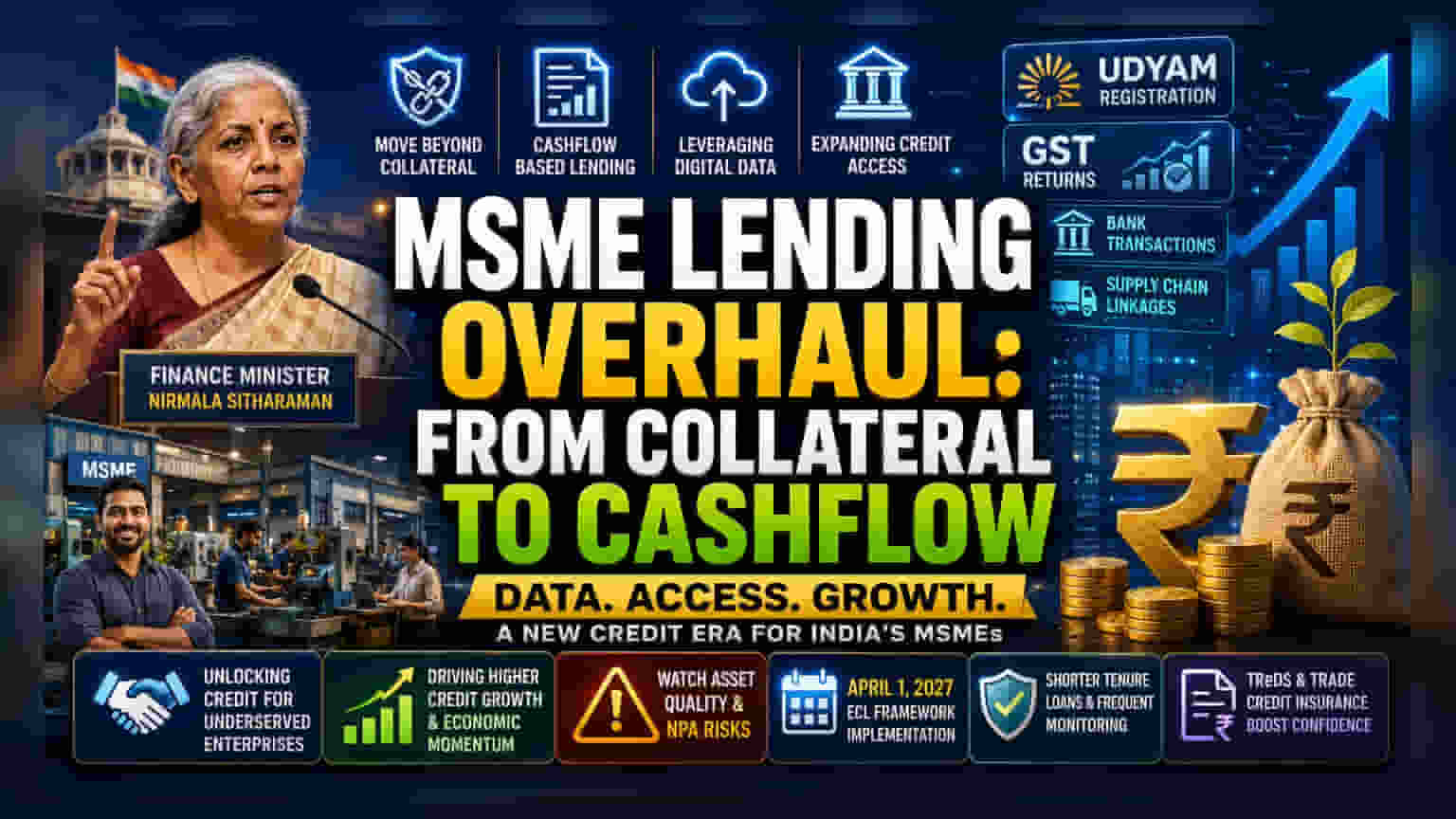

ఫైనాన్స్ మినిస్టర్ నిర్మలా సీతారామన్, MSMEలకు రుణాలిచ్చే విషయంలో సాంప్రదాయ కొలేటరల్ (ఆస్తుల హామీ) పద్ధతి నుంచి క్యాష్ఫ్లో (నగదు ప్రవాహం) ఆధారిత విధానాలకు మారాలని బ్యాంకులకు సూచించారు. ఉద్యామ్ వంటి డిజిటల్ డేటాను ఉపయోగించి క్రెడిట్ యాక్సెస్ను పెంచేందుకు బ్యాంకులు ప్రయత్నిస్తున్నాయి. ఈ మార్పు బ్యాంకుల ఆస్తుల నాణ్యత, క్రెడిట్ వృద్ధి, మరియు 2027లో రాబోయే ఎక్స్పెక్టెడ్ క్రెడిట్ లాస్ (ECL) అకౌంటింగ్ ఫ్రేమ్వర్క్కు సిద్ధమవడంపై ఎలా ప్రభావం చూపుతుందో ఇన్వెస్టర్లు గమనించాలి.

అసలేం జరిగింది?

కేంద్ర ఆర్థిక మంత్రి నిర్మలా సీతారామన్, సూక్ష్మ, చిన్న, మధ్య తరహా పరిశ్రమలకు (MSMEs) రుణాలిచ్చే విషయంలో భారతీయ ఆర్థిక సంస్థల విధానాలను సమూలంగా మార్చుకోవాలని పిలుపునిచ్చారు. ఆస్తులు, భౌతిక హామీలపై ఆధారపడే సాంప్రదాయ పద్ధతులను పక్కనపెట్టి, సంస్థల వాస్తవ నగదు ప్రవాహం (Cashflow) మరియు వ్యాపార పనితీరు ఆధారంగా రుణ నమూనాలను రూపొందించాలని ఆమె సూచించారు. ఉద్యామ్ (Udyam) పోర్టల్, జీఎస్టీ (GST) ఫైలింగ్స్ వంటి డిజిటల్ డేటాను ఉపయోగించి చిన్న వ్యాపారాల రుణ అర్హతను అంచనా వేయాలని బ్యాంకులను ప్రభుత్వం ప్రోత్సహిస్తోంది.

ఇన్వెస్టర్లకు ఇది ఎందుకు ముఖ్యం?

ఈ మార్పు బ్యాంకులు, నాన్-బ్యాంకింగ్ ఫైనాన్షియల్ కంపెనీలు (NBFCs) తమ రుణ పుస్తకాలను (Loan Books) ఎలా పెంచుకుంటాయనే దానిపై ప్రభావం చూపవచ్చు. MSMEలు భారత ఆర్థిక వ్యవస్థకు వెన్నెముక లాంటివి, కానీ సాంప్రదాయ బ్యాంకులు డిమాండ్ చేసే అధిక-విలువైన భౌతిక హామీలు లేకపోవడం వల్ల చాలా కాలంగా రుణాలు పొందడంలో ఇబ్బందులు పడుతున్నాయి.

బ్యాంకులు విజయవంతంగా క్యాష్ఫ్లో ఆధారిత నమూనాలను స్వీకరిస్తే, అవి ఇప్పటివరకు సేవలు అందని భారీ మార్కెట్ను తెరవగలవు. ఇది MSME రంగంలో ఎక్కువ వాటా కలిగిన రుణదాతలకు బలమైన క్రెడిట్ వృద్ధిని చేకూర్చవచ్చు. అయితే, ఇన్వెస్టర్లకు, ఆస్తుల నాణ్యతను (Asset Quality) నిశితంగా గమనించాల్సిన అవసరం ఏర్పడుతుంది. కఠినమైన హామీలు లేకుండా రుణాలు ఇవ్వాలంటే, రుణగ్రహీతలు తిరిగి చెల్లించగలరా అని నిర్ధారించడానికి అధునాతన డేటా అనలిటిక్స్ అవసరం. ఈ ప్రక్రియ సరిగా నిర్వహించబడకపోతే, నిరర్థక ఆస్తులు (NPAs) పెరిగే ప్రమాదం ఉంది.

డేటా-ఆధారిత రుణాల వైపు అడుగులు

బ్యాంకులు భౌతిక భద్రతకు బదులుగా 'డిజిటల్ ఫుట్ప్రింట్స్'ను ఎక్కువగా ఉపయోగిస్తున్నాయి. వ్యాపారం వృద్ధి చెందుతోందా లేదా ఇబ్బందుల్లో ఉందా అని అర్థం చేసుకోవడానికి GST రిటర్న్లు, బ్యాంక్ లావాదేవీల సరళి, సరఫరా-గొలుసు అనుసంధానాలను విశ్లేషించడం ఇందులో భాగం. కొన్ని బ్యాంకులు ఇప్పటికే క్రెడిట్ గ్యారెంటీ ఫండ్ల ద్వారా రుణాలు పొందే పథకాలను ప్రారంభించాయి, తద్వారా రుణగ్రహీతలు ఆస్తులను తాకట్టు పెట్టాల్సిన అవసరం తగ్గుతుంది. ఈ మార్పు చిన్న నగరాలు, టైర్-II, టైర్-III మార్కెట్లలోని సంస్థలను చేరుకోవడానికి బ్యాంకులకు సహాయపడుతుంది.

ECL ఫ్రేమ్వర్క్ను ఎందుకు ట్రాక్ చేయాలి?

ఏప్రిల్ 1, 2027 ఒక ముఖ్యమైన తేదీ. అప్పటి నుండి కొత్త ఎక్స్పెక్టెడ్ క్రెడిట్ లాస్ (ECL) ఫ్రేమ్వర్క్ అమలులోకి రానుంది. ప్రస్తుతం అమల్లో ఉన్న 'ఇన్కర్డ్ లాస్' మోడల్ ప్రకారం, డిఫాల్ట్ జరిగిన తర్వాత మాత్రమే బ్యాంకులు నష్టాన్ని భర్తీ చేస్తాయి. కానీ ECL మోడల్ ప్రకారం, నష్టాలు సంభవించడానికి ముందే బ్యాంకులు వాటి కోసం నిధులను కేటాయించాల్సి ఉంటుంది.

ఈ మార్పు బ్యాంకులు మరింత జాగ్రత్తగా ఉండేలా చేస్తుంది. ఒకవేళ ఒక బ్యాంక్ యొక్క MSME పోర్ట్ఫోలియో రిస్క్గా పరిగణించబడితే, ECL ఫ్రేమ్వర్క్ కింద ఎక్కువ మూలధనాన్ని కేటాయించాల్సి రావచ్చు, ఇది వారి లాభాల మార్జిన్లను తగ్గించవచ్చు. ఈ కఠినమైన నియంత్రణ వాతావరణానికి సిద్ధం కావడానికి బ్యాంకులు తమ రుణ విధానాలను ఎలా సర్దుబాటు చేసుకుంటాయో ఇన్వెస్టర్లు నిశితంగా గమనించాలి. తక్కువ-కాల రుణాల వినియోగం, వ్యాపార నగదు ప్రవాహాల తరచుగా పర్యవేక్షణ వంటివి బ్యాంకులు ఈ రిస్క్లను తగ్గించడానికి ఉపయోగించే వ్యూహాలు కావచ్చు.

ఆలస్యమైన చెల్లింపుల రిస్క్లను నిర్వహించడం

MSME రంగానికి ఒక నిరంతర సవాలు ఏమిటంటే, పెద్ద కార్పొరేట్ కస్టమర్ల నుండి చెల్లింపులు ఆలస్యం కావడం. దీనివల్ల చిన్న వ్యాపారాలు నగదు ప్రవాహ సమస్యలను ఎదుర్కొంటాయి. ట్రేడ్ రిసీవబుల్స్ డిస్కౌంటింగ్ సిస్టమ్ (TReDS) వంటి కార్యక్రమాలు ఇన్వాయిస్లను డిస్కౌంట్ చేయడం ద్వారా ఈ వ్యాపారాలు వేగంగా చెల్లింపులు పొందడంలో సహాయపడతాయి. ఈ ప్లాట్ఫామ్లలో ట్రేడ్ క్రెడిట్ ఇన్సూరెన్స్ ఏకీకరణ ఫైనాన్సియర్ విశ్వాసానికి సానుకూల పరిణామం. బ్యాంకింగ్ రంగాన్ని పర్యవేక్షించే ఇన్వెస్టర్లు ఈ ప్లాట్ఫామ్లు ఎలా అభివృద్ధి చెందుతాయో గమనించాలి, ఎందుకంటే అవి కేవలం MSME యొక్క బలంపై కాకుండా కార్పొరేట్ కొనుగోలుదారు బలంపై ఆధారపడి రుణాలు ఇవ్వడానికి సురక్షితమైన మార్గాన్ని అందిస్తాయి.

ఇన్వెస్టర్లు తదుపరి ఏమి ట్రాక్ చేయాలి?

రాబోయే క్వార్టర్లలో ఇన్వెస్టర్లు కొన్ని కీలక రంగాలపై దృష్టి పెట్టాలి. మొదటిది, బ్యాంకులు క్యాష్ఫ్లో ఆధారిత రుణ సాంకేతికతలను ఎలా స్వీకరిస్తున్నాయో అప్డేట్లను చూడండి. రెండవది, ఈ రంగానికి అధిక ఎక్స్పోజర్ ఉన్న బ్యాంకుల MSME పోర్ట్ఫోలియోలలో NPA స్థాయిలను ట్రాక్ చేయండి. చివరగా, 2027 ECL ఫ్రేమ్వర్క్కు తమ సంసిద్ధత గురించి మేనేజ్మెంట్ వ్యాఖ్యలను వినండి. MSME రుణాల విస్తరణ స్థిరమైన వృద్ధికి దారితీస్తుందా లేదా బ్యాంక్ లాభదాయకతపై ఒత్తిడిని పెంచుతుందా అనే దానిని అర్థం చేసుకోవడానికి ఈ అంశాలు కీలకం.