నమ్మకం కోల్పోవడం

భారతదేశంలోని బ్యాంకులు, సీనియర్ సిటిజన్ల నమ్మకాన్ని దుర్వినియోగం చేస్తూ, సాంప్రదాయ పొదుపు పథకాలకు బదులుగా అధిక కమీషన్లు వచ్చే బీమా ఉత్పత్తులను విక్రయిస్తున్నాయి. ఇది రోజువారీ లావాదేవీల కోసం తరచుగా బ్యాంకులకు వచ్చే పదవీ విరమణ చేసిన వారిని లక్ష్యంగా చేసుకుని, సాధారణ పరస్పర చర్యలను అమ్మకాల అవకాశాలుగా మారుస్తోంది. దీని ఫలితంగా వృద్ధులకు గణనీయమైన ఆర్థిక నష్టం వాటిల్లుతోంది మరియు నియంత్రణ ఫిర్యాదులు పెరుగుతున్నాయి, ఇది ఒక వ్యవస్థాగత సమస్యను ఎత్తి చూపుతోంది.

ప్రోత్సాహకాల ఆధారిత అమ్మకాలు

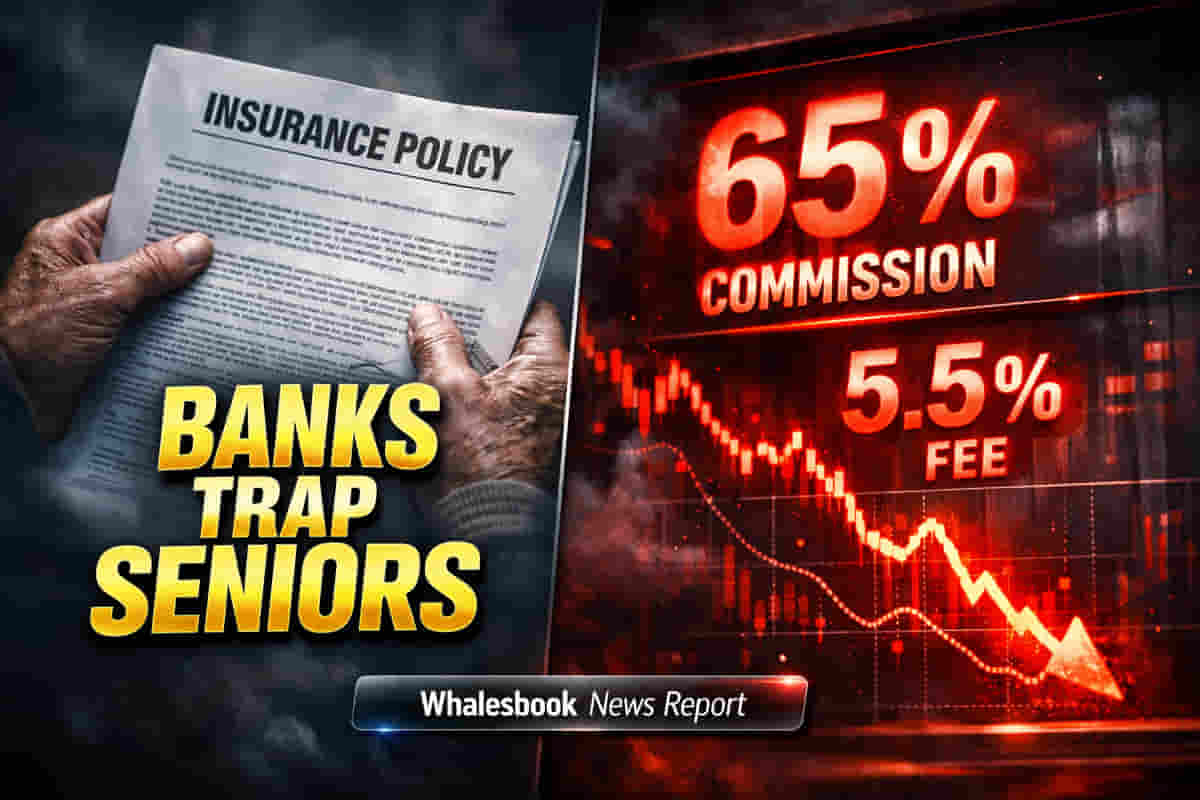

దీనికి ప్రధాన కారణం ప్రోత్సాహకాల ఆధారిత అమ్మకాలు. బ్యాంక్ సిబ్బందితో సహా ఆర్థిక మధ్యవర్తులు, బీమా ఉత్పత్తులపై గణనీయమైన కమీషన్లు పొందుతున్నారు, ఇవి తరచుగా మ్యూచువల్ ఫండ్ల కంటే చాలా ఎక్కువ. పంపిణీదారులు మొదటి సంవత్సరం కమీషన్లలో రెట్టింపు నుండి పదకొండు రెట్లు వరకు సంపాదించవచ్చు. ఈ లాభదాయకమైన నిర్మాణం, దీర్ఘకాలిక లాక్-ఇన్ వ్యవధులు మరియు తక్కువ ప్రభావవంతమైన రాబడులు (కొన్నిసార్లు ప్రభుత్వ-మద్దతుగల పథకాలతో పోలిస్తే 4-6% మాత్రమే) ఉన్నప్పటికీ, నమ్మకమైన వృద్ధులకు పాలసీలను 'FD వంటివి' లేదా 'గ్యారెంటీడ్' అని తప్పుగా అమ్మేలా ప్రోత్సహిస్తుంది.

పెరుగుతున్న ఫిర్యాదులు

నియంత్రణ డేటా ఇటువంటి పద్ధతులలో గణనీయమైన పెరుగుదలను ధృవీకరిస్తుంది. 'అన్యాయమైన వ్యాపార పద్ధతులు' (Unfair Business Practices) గా వర్గీకరించబడిన ఫిర్యాదులు FY25 లో సుమారు 14% పెరిగి 26,667 కి చేరుకున్నాయి, ఇది ఇప్పుడు జీవిత బీమా సంస్థలపై వచ్చిన మొత్తం ఫిర్యాదులలో 22% కంటే ఎక్కువగా ఉంది. FY24 లో, టాప్ 15 లిస్టెడ్ బ్యాంకులు మూడవ పక్ష ఉత్పత్తుల పంపిణీ నుండి సుమారు ₹21,773 కోట్ల కమీషన్ ఆదాయాన్ని సమిష్టిగా ఆర్జించాయి, కొన్ని సంస్థలకు మొత్తం ఆదాయంలో నాలుగింట ఒక వంతు కంటే ఎక్కువ కమీషన్ ఆదాయంగానే ఉంది.

సూచించబడిన భద్రతా చర్యలు

ప్రస్తుత భద్రతా చర్యలు కేవలం ప్రక్రియాపరమైన తనిఖీలు మాత్రమేనని నిపుణులు వాదిస్తున్నారు. వృద్ధులకు చేసే అమ్మకాలను అధిక-ప్రమాదకరమైనవిగా వర్గీకరించాలని, తద్వారా తప్పనిసరి ఆర్థిక అండర్ రైటింగ్ ప్రారంభమవుతుందని వారు ప్రతిపాదిస్తున్నారు. జీవిత బీమాదారుగా పేర్కొన్న కుటుంబ సభ్యుల కోసం ప్రత్యేకంగా రికార్డ్ చేయబడిన సమ్మతి కాల్స్ మరియు రాబడిలు అధునాతన వయస్సులో ప్రారంభమయ్యే దీర్ఘకాలిక పాలసీల అమ్మకాలను స్వయంచాలకంగా ఫ్లాగ్ చేయడం వంటి అదనపు చర్యలు సూచించబడ్డాయి. పబ్లిక్ డిస్క్లోజర్ మరియు నిజంగా శిక్షార్హమైన పెనాల్టీల ద్వారా బలమైన జవాబుదారీతనం అవసరమని భావిస్తున్నారు.