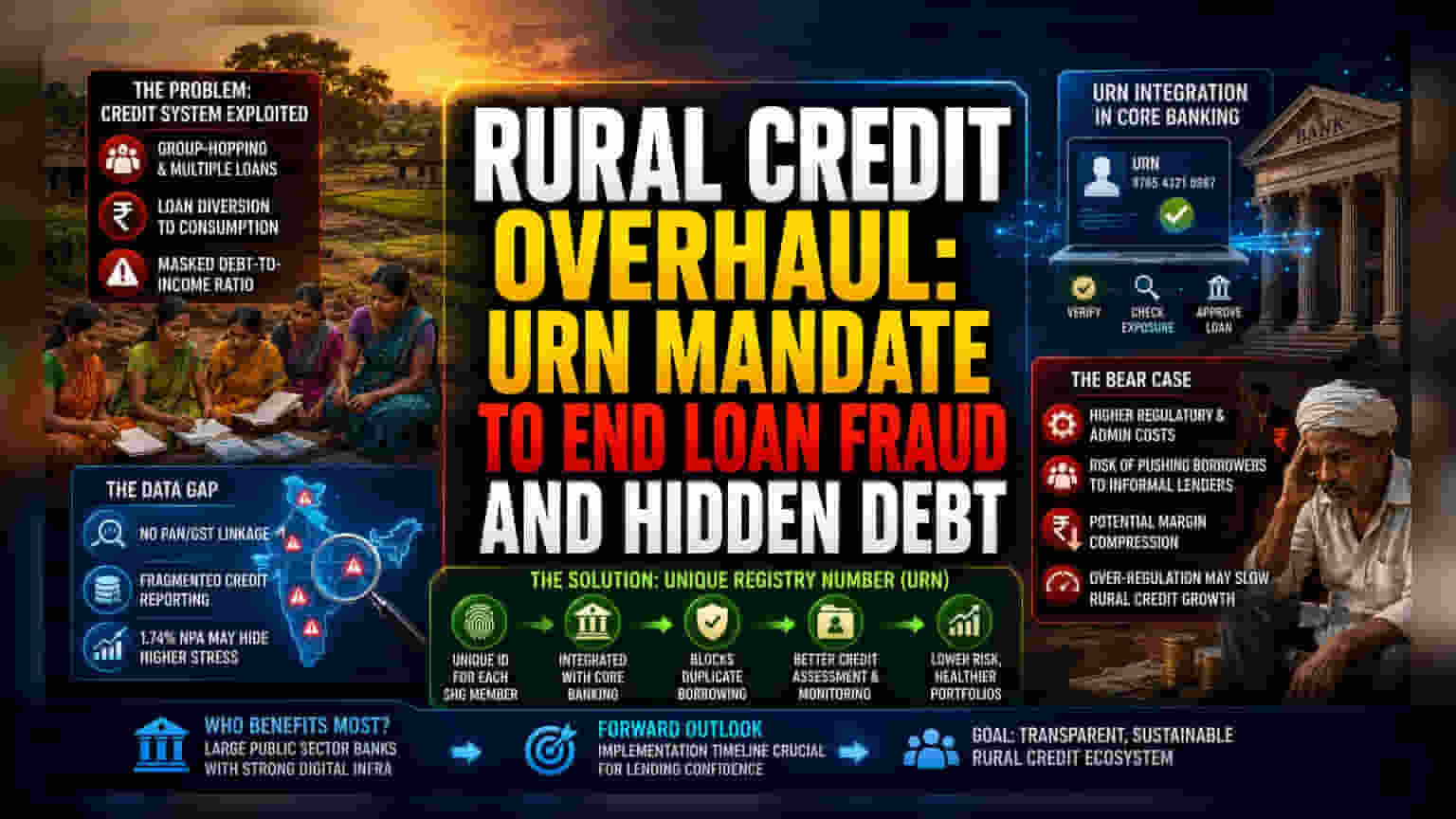

రుణాల విశ్వసనీయత సంక్షోభం

గ్రామీణ రుణ రంగంలో సంస్కరణల ఆవశ్యకత పెరుగుతోంది. ప్రస్తుత SHG-బ్యాంక్ లింకేజ్ మోడల్ ను కొంతమంది దుర్వినియోగం చేస్తున్నారని, సర్క్యులర్ డెట్ సైకిల్స్ ద్వారా మోసాలకు పాల్పడుతున్నారని బ్యాంకులు గ్రహించాయి. ఈ సంఘాల ముఖ్య ఉద్దేశ్యం మైక్రో-ఎంట్రప్రెన్యూర్షిప్ను ప్రోత్సహించడం అయినప్పటికీ, చాలా రుణాలు వినియోగం వైపు మళ్ళించబడుతున్నాయని లేదా ఒకే వ్యక్తి అనేక గ్రూపుల్లో చేరి వ్యవస్థను మోసం చేస్తున్నారని బ్యాంకింగ్ డేటా సూచిస్తోంది. URNలను నేరుగా కోర్ బ్యాంకింగ్ సిస్టమ్స్ (CBS) లోకి ఇంటిగ్రేట్ చేయడం ద్వారా, గ్రామీణ రుణగ్రహీతల నిజమైన అప్పు-ఆదాయ నిష్పత్తిని దాచిపెట్టే ఈ "గ్రూప్-హాపింగ్" ప్రవర్తనను అరికట్టాలని బ్యాంకులు భావిస్తున్నాయి.

డేటా గ్యాప్ మరియు నియంత్రణపరమైన అడ్డంకులు

సెంట్రల్ రిజిస్ట్రీ వైపు అడుగులు వేయడం అనేది ఆర్థిక సంస్థాగత కఠినతరం చేయడంలో విస్తృత ధోరణిని ప్రతిబింబిస్తుంది. కార్పొరేట్ రుణగ్రహీతలు లేదా అధికారిక MSMEల వలె కాకుండా, చాలా SHGలు PAN లేదా GST ఆధారిత క్రెడిట్ రిపోర్టింగ్ పరిధిలోకి రావడం లేదు. ఇది కమర్షియల్ బ్యాంకులకు ఒక ప్రమాదకరమైన అంధకారంగా మారుతుంది, ఎందుకంటే ప్రస్తుతం వివిధ రుణ సంస్థల మధ్య క్రెడిట్ ఎక్స్పోజర్ను క్రాస్-రిఫరెన్స్ చేయడానికి వారికి అవసరమైన డేటా మౌలిక సదుపాయాలు లేవు. విశ్లేషకుల అభిప్రాయం ప్రకారం, 1.74% NPA ఫిగర్ వాస్తవానికి ఉన్నదానికంటే ఎక్కువ ఒత్తిడిని దాచిపెడుతుందని, ఎందుకంటే బ్యాంకులు వ్యక్తిగత సభ్యుల, PAN-లింక్డ్ క్రెడిట్ దృశ్యమానత కంటే, విచ్ఛిన్నమైన, గ్రూప్-స్థాయి రిపోర్టింగ్పై ఆధారపడుతున్నాయి. సెంట్రలైజ్డ్ URN ఆదేశం బ్యాంకులు SHG క్రెడిట్ చరిత్రను వ్యక్తిగత రిటైల్ రుణగ్రహీతలకు వర్తించే అదే పరిశీలనతో చూడటానికి అనుమతిస్తుంది, తద్వారా గ్రామీణ మైక్రో-క్రెడిట్ను అధికారిక రంగంలోకి తీసుకువస్తుంది.

మైక్రో-లెండింగ్పై ప్రతికూల ప్రభావం

URNల కోసం ఆదేశం ఒక సాధారణ సాంకేతిక అప్గ్రేడ్గా కనిపించినప్పటికీ, ఇది మైక్రో-ఫైనాన్స్ పరిశ్రమకు గణనీయమైన నష్టాలను కలిగిస్తుంది. అభివృద్ధి రంగంలోని విమర్శకులు SHGలను అతిగా నియంత్రించడం గ్రామీణ ఆర్థిక వ్యవస్థలలో మూలధన వేగాన్ని దెబ్బతీస్తుందని వాదిస్తున్నారు. ప్రభుత్వం కఠినమైన, అధిక-ఘర్షణతో కూడిన రిజిస్ట్రేషన్ ప్రక్రియను అమలు చేస్తే, నేషనల్ రూరల్ లైవ్లీహుడ్స్ మిషన్ పర్యవేక్షణ లేకుండా పనిచేసే అనధికారిక, దోపిడీ ద్రవ్య రుణదాతల వైపు బలహీన వర్గాలు నెట్టబడే ప్రమాదం ఉంది. అంతేకాకుండా, బ్యాంకులకు, మిలియన్ల కొద్దీ తక్కువ-టికెట్ ఖాతాల కోసం నిజ-సమయ, ధృవీకరించబడిన రిజిస్ట్రీని నిర్వహించే పరిపాలనా వ్యయం, కొద్దిగా తగ్గిన NPA రేట్ల ప్రయోజనాన్ని అధిగమించవచ్చు. పెట్టుబడిదారులు గమనించాలి, బ్యాంకింగ్ పోర్ట్ఫోలియోలలో గ్రామీణ మైక్రో-క్రెడిట్కు ఎక్కువగా బహిర్గతమయ్యే వాటిలో పెరిగిన నియంత్రణ భారం తరచుగా మార్జిన్ కుదింపుకు దారితీస్తుంది.

భవిష్యత్ మార్గదర్శకం

పరిశ్రమ భాగస్వాములు రాబోయే బ్యాంకర్ల కమిటీ సమావేశాల తదుపరి రౌండ్ను నిశితంగా పర్యవేక్షిస్తున్నారు, ఇక్కడ ఈ రిజిస్ట్రీ అవసరాల అమలు టైమ్లైన్ ఖరారు చేయబడుతుంది. ఈ మార్పు ఇప్పటికే ఉన్న డిజిటల్ మౌలిక సదుపాయాలు కలిగిన పెద్ద-క్యాప్ పబ్లిక్ సెక్టార్ బ్యాంకులకు అనుకూలంగా ఉంటుందని భావిస్తున్నారు, ఎందుకంటే అవి చిన్న, వనరు-పరిమిత ప్రాంతీయ గ్రామీణ బ్యాంకుల కంటే ఈ కొత్త ధృవీకరణ ప్రోటోకాల్లను ఇంటిగ్రేట్ చేయడానికి మెరుగైన స్థితిలో ఉన్నాయి. ఈ డిజిటల్-ఫస్ట్ విధానం రుణ విశ్వాసాన్ని పునరుద్ధరిస్తుందా లేదా గ్రామీణ రుణ సరఫరాలో సంకోచానికి కారణమవుతుందా అనే దానిపై అంతిమ ఫలితం ఆధారపడి ఉంటుంది.