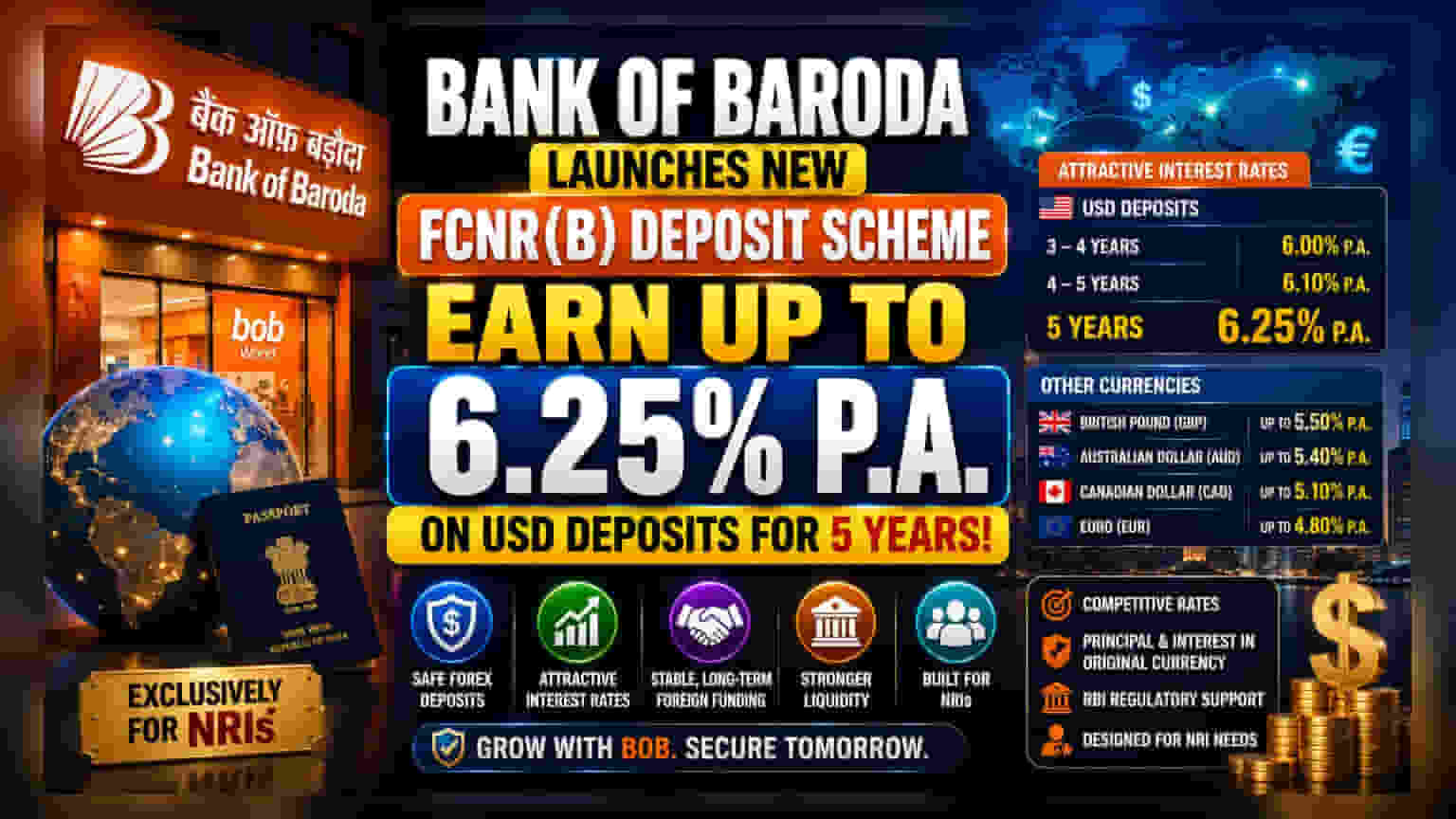

ప్రముఖ ప్రభుత్వ రంగ బ్యాంక్ అయిన Bank of Baroda, నాన్-రెసిడెంట్ ఇండియన్స్ (NRIs) కోసం 'bob Legend FCNR(B) డిపాజిట్ స్కీమ్'ను ప్రారంభించింది. ఈ స్కీమ్ లో భాగంగా, 5 ఏళ్ల అమెరికన్ డాలర్ డిపాజిట్లపై గరిష్టంగా **6.25%** వడ్డీని అందిస్తోంది. విదేశీ కరెన్సీ డిపాజిట్లను ఆకర్షించి, బ్యాంక్ లిక్విడిటీని పెంచడమే దీని ముఖ్య ఉద్దేశ్యం.

'bob Legend' స్కీమ్ వివరాలు

Bank of Baroda, NRIల కోసం ప్రత్యేకంగా రూపొందించిన 'bob Legend FCNR(B) డిపాజిట్ స్కీమ్' ను మార్కెట్లోకి తెచ్చింది. ఈ కొత్త స్కీమ్ కింద, అమెరికన్ డాలర్లలో 5 ఏళ్ల కాలానికి డిపాజిట్ చేస్తే, సంవత్సరానికి 6.25% వరకు వడ్డీ లభిస్తుంది. అంతేకాకుండా, స్వల్పకాలిక డిపాజిట్లపై కూడా ఆకర్షణీయమైన వడ్డీ రేట్లు అందిస్తోంది. 3 నుంచి 4 ఏళ్ల డిపాజిట్లపై 6%, 4 నుంచి 5 ఏళ్ల డిపాజిట్లపై 6.1% వడ్డీని ఆఫర్ చేస్తోంది. అమెరికన్ డాలర్లతో పాటు, బ్రిటిష్ పౌండ్, ఆస్ట్రేలియన్ డాలర్, కెనడియన్ డాలర్, యూరో వంటి ఇతర ప్రధాన కరెన్సీలలో కూడా డిపాజిట్లను స్వీకరించనుంది.

NRIలకు, బ్యాంక్కు లాభమేంటి?

విదేశీ కరెన్సీలలో (Foreign Currency) దీర్ఘకాలిక, స్థిరమైన నిధులను ఆకర్షించడం బ్యాంకులకు ఎంతో ముఖ్యం. అధిక వడ్డీ రేట్లు ఆఫర్ చేయడం ద్వారా, NRIల నుండి విదేశీ కరెన్సీ డిపాజిట్లను పొందవచ్చు. దీనివల్ల, డిపాజిటర్లకు కరెన్సీ మారకపు రిస్క్ (Currency Fluctuation Risk) ఉండదు, ఎందుకంటే అసలు, వడ్డీ రెండూ వారు డిపాజిట్ చేసిన కరెన్సీలోనే ఉంటాయి. బ్యాంకులకు ఇది లిక్విడిటీని పెంచే ఒక మంచి మార్గం.

పెట్టుబడిదారుల దృష్టికోణం

బ్యాంకులు వసూలు చేసే వడ్డీకి, డిపాజిటర్లకు ఇచ్చే వడ్డీకి మధ్య ఉన్న వ్యత్యాసమే 'నెట్ ఇంట్రెస్ట్ మార్జిన్' (Net Interest Margin - NIM). డిపాజిట్లను పెంచుకోవడానికి బ్యాంకులు అధిక వడ్డీలు ఆఫర్ చేస్తే, ఆ నిధులను అధిక రాబడినిచ్చే రుణాలలో (Loans) పెట్టుబడి పెట్టాలి. అప్పుడే లాభాలను నిలబెట్టుకోగలుగుతాయి. ఈ కొత్త స్కీమ్ వల్ల బ్యాంక్ డిపాజిట్లు పెరిగి, లాభదాయకతపై ఏదైనా ప్రభావం పడుతుందా అని పెట్టుబడిదారులు రాబోయే క్వార్టర్లీ ఫలితాలలో గమనిస్తారు.

విస్తృత వ్యాపార సందర్భం

ప్రస్తుతం బ్యాంకింగ్ రంగంలో క్రెడిట్ గ్రోత్కు మద్దతుగా డిపాజిట్లను ఆకర్షించడానికి తీవ్రమైన పోటీ నెలకొంది. క్రెడిట్-టు-డిపాజిట్ రేషియో (Credit-to-Deposit Ratio) బ్యాంకులకు ఒక కీలకమైన సూచిక. ఈ నేపథ్యంలో, స్థిరమైన, దీర్ఘకాలిక మూలధనాన్ని ఆకర్షించడానికి బ్యాంకులు ప్రత్యేకమైన ఉత్పత్తులను ప్రవేశపెడుతున్నాయి. రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) కూడా ఈ విదేశీ కరెన్సీ డిపాజిట్లను నిర్వహించడంలో బ్యాంకులకు సహాయం చేస్తోంది.

రిస్కులు ఏమున్నాయి?

షేర్హోల్డర్లకు ఉన్న ప్రధాన రిస్క్ - ఖర్చు-ప్రయోజన నిష్పత్తి (Cost-Benefit Balance). ఒకవేళ బ్యాంక్ ఈ అధిక వడ్డీ రేట్లకు పెద్ద మొత్తంలో డిపాజిట్లను ఆకర్షించి, వాటిని అధిక-నాణ్యత గల రుణాలలోకి మార్చడంలో విఫలమైతే, డిపాజిట్ల ఖర్చు బ్యాంక్ లాభదాయకతపై ప్రతికూల ప్రభావం చూపవచ్చు. అలాగే, ప్రపంచవ్యాప్తంగా ఉన్న పెట్టుబడి అవకాశాలను బట్టి ఈ పథకాల విజయం ఆధారపడి ఉంటుంది. ప్రపంచ వడ్డీ రేట్లు గణనీయంగా పెరిగితే, ఈ డిపాజిట్ రేట్లు అంతగా ఆకర్షణీయంగా ఉండకపోవచ్చు.

పెట్టుబడిదారులు ఏం గమనించాలి?

ముఖ్యంగా, రాబోయే క్వార్టర్లీ అప్డేట్స్లో బ్యాంక్ డిపాజిట్ వృద్ధి గణాంకాలను గమనించాలి. 'కాస్ట్ ఆఫ్ ఫండ్స్' (Cost of Funds) పై మేనేజ్మెంట్ వ్యాఖ్యలను, ఈ డిపాజిట్ కార్యక్రమాల వల్ల లాభాల మార్జిన్లపై ఒత్తిడి ఉందా లేదా అని కూడా చూడాలి. క్రెడిట్-టు-డిపాజిట్ రేషియోను ట్రాక్ చేయడం ద్వారా, ఈ కొత్త నిధులను బ్యాంక్ ఎంత సమర్థవంతంగా ఉపయోగిస్తుందో తెలుసుకోవచ్చు. RBI నియంత్రణలలో ఏవైనా మార్పులు వస్తే, అవి కూడా ఈ స్కీమ్ల దీర్ఘకాలిక ఆచరణీయతను ప్రభావితం చేస్తాయి.