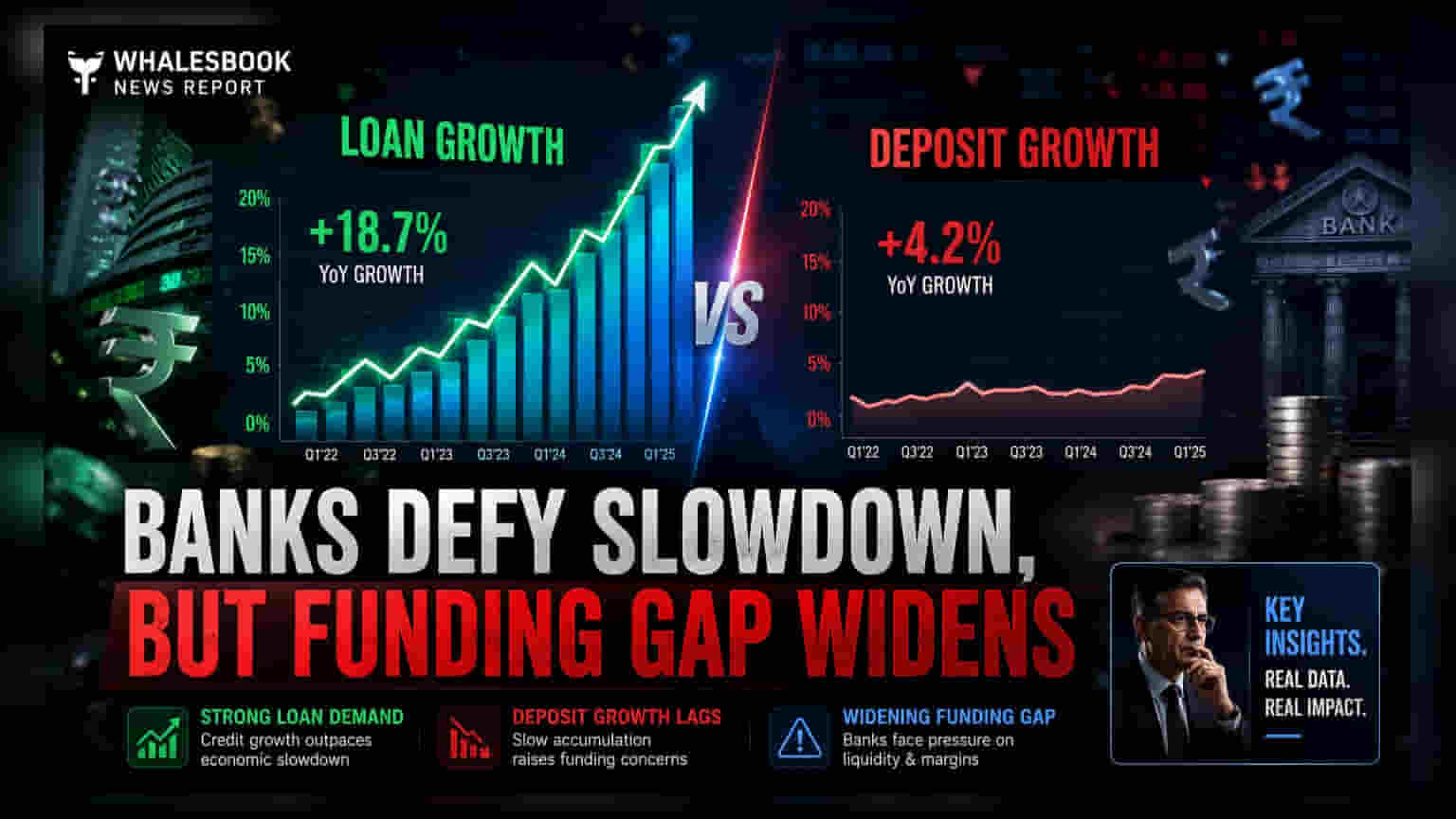

FY27 మొదటి త్రైమాసికంలో (Q1) భారతీయ బ్యాంకులు అద్భుతమైన లోన్ గ్రోత్ను నమోదు చేశాయి. రిటైల్, వ్యవసాయం, MSME రంగాల్లో ఈ వృద్ధి ఎక్కువగా ఉంది. అయితే, డిపాజిట్లు మాత్రం లోన్ల కంటే తక్కువగా పెరగడంతో లోన్-టు-డిపాజిట్ రేషియోలు మారుతున్నాయి. ఈ అసమతుల్యత వల్ల బ్యాంకులు ఖరీదైన ఫండింగ్పై ఆధారపడాల్సి వస్తోంది. ఇది లాభదాయకతపై (Profit Margins) ప్రభావం చూపుతుందని ఇన్వెస్టర్లు గమనిస్తున్నారు.

అసలు ఏం జరిగింది?

FY27 మొదటి త్రైమాసికానికి (Q1) సంబంధించిన ప్రాథమిక వ్యాపార అప్డేట్లను పలు ప్రభుత్వ, ప్రైవేట్ రంగ బ్యాంకులు విడుదల చేశాయి. ఈ డేటా ప్రకారం, క్రెడిట్ డిమాండ్లో బలమైన ధోరణి కొనసాగుతోంది. ముఖ్యంగా రిటైల్, వ్యవసాయం, మైక్రో, స్మాల్ అండ్ మీడియం ఎంటర్ప్రైజెస్ (MSME) విభాగాల నుంచి రుణాలకు మంచి ఆదరణ కనిపిస్తోంది. అయితే, ఈ భారీ రుణ కార్యకలాపాలు ఉన్నప్పటికీ, రంగవ్యాప్తంగా ఒక సాధారణ సమస్య తలెత్తింది: తీసుకుంటున్న అప్పులతో పోలిస్తే డిపాజిట్ల వృద్ధి నెమ్మదిగా సాగుతోంది. ఈ వ్యత్యాసం వల్ల లోన్-టు-డిపాజిట్ రేషియోలు క్రమంగా తగ్గుతున్నాయి. అంటే, బ్యాంకులు తమ వద్ద ఉన్న డిపాజిట్లలో ఎక్కువ భాగాన్ని అప్పుగా ఇస్తున్నాయి.

లోన్-డిపాజిట్ మిస్మాచ్ ప్రభావం

ఇన్వెస్టర్లకు, లోన్ వృద్ధికి, డిపాజిట్ వృద్ధికి మధ్య ఉన్న అంతరం చాలా కీలకం. బ్యాంకులు తమ రుణ కార్యకలాపాలకు ప్రధానంగా కస్టమర్ల నుంచి సేకరించే డిపాజిట్లనే ఉపయోగిస్తాయి. లోన్ వృద్ధి డిపాజిట్ వృద్ధిని గణనీయంగా మించిపోయినప్పుడు, బ్యాంకులకు నిధుల కొరత ఏర్పడుతుంది. రుణాలు ఇవ్వడం కొనసాగించడానికి, అవి తరచుగా సర్టిఫికెట్స్ ఆఫ్ డిపాజిట్ (CDs) లేదా ఇంటర్-బ్యాంక్ బారోయింగ్స్ వంటి ఖరీదైన మార్గాల ద్వారా నిధులను సేకరించాల్సి వస్తుంది. ఈ అధిక ఫండింగ్ ఖర్చు, నెట్ ఇంటరెస్ట్ మార్జిన్లపై (NIMs) ఒత్తిడి తెస్తుంది. NIMs అంటే, బ్యాంకు రుణాలుపై సంపాదించే వడ్డీ ఆదాయం, డిపాజిట్లపై చెల్లించే వడ్డీకి మధ్య తేడా. డిపాజిట్ల సమీకరణ వేగం పుంజుకోకపోతే, స్థిరమైన లాభదాయకతను కొనసాగించడం కష్టమవుతుంది.

వివిధ బ్యాంకుల పనితీరు

జూన్ త్రైమాసికంలో రంగంలో పనితీరు బ్యాంకులకు బ్యాంకులకు మధ్య మారింది. కెనరా బ్యాంక్, రిటైల్, MSME పోర్ట్ఫోలియో మద్దతుతో ఆరోగ్యకరమైన అడ్వాన్స్ వృద్ధిని ప్రారంభించింది, అయితే డిపాజిట్ల సమీకరణలో నెమ్మదిగా సాగింది. ఇండియన్ బ్యాంక్, అడ్వాన్సులు, డిపాజిట్లలో మధ్యస్తంగా వృద్ధిని నివేదించింది; అయితే, 39.6% గా స్థిరంగా ఉన్న కరెంట్ అకౌంట్ సేవింగ్స్ అకౌంట్ (CASA) నిష్పత్తితో, తక్కువ-ఖర్చు డిపాజిట్ ఫ్రాంచైజీ ద్వారా బలమైన పోటీతత్వాన్ని కొనసాగించింది. అధిక CASA నిష్పత్తి, బ్యాంకులు తమ మొత్తం ఫండ్ ఖర్చులను తక్కువగా ఉంచడంలో సహాయపడుతుంది.

జమ్మూ & కాశ్మీర్ బ్యాంక్, లోన్, డిపాజిట్ వృద్ధి రెండింటినీ విజయవంతంగా సమతుల్యం చేస్తూ, బలమైన పనితీరు కనబరిచింది. సౌత్ ఇండియన్ బ్యాంక్, తమిళనాడు మెర్కంటైల్ బ్యాంక్, కర్ణాటక బ్యాంక్ వంటి ఇతర బ్యాంకులు ఆరోగ్యకరమైన క్రెడిట్ వృద్ధిని చూసినప్పటికీ, డిపాజిట్ల సమీకరణలో ఇబ్బందులు ఎదుర్కొన్నాయి. ముఖ్యంగా, తమిళనాడు మెర్కంటైల్ బ్యాంక్ తన రుణ వృద్ధి అంచనాలను అధిగమించింది. ధనలక్ష్మి బ్యాంక్, బంగారం రుణాలు, దాని ప్రస్తుత డిపాజిట్ బేస్ సహాయంతో, డిపాజిట్లు, అడ్వాన్సులు రెండింటిలోనూ స్థిరమైన వృద్ధిని చూపించింది. దీనికి విరుద్ధంగా, పంజాబ్ & సింధ్ బ్యాంక్, క్రెడిట్, డిపాజిట్ పోర్ట్ఫోలియోలలో నెమ్మదిగా విస్తరణను నివేదిస్తూ, పరిశ్రమ ధోరణుల కంటే వెనుకబడింది.

లాభదాయకతపై ఎందుకు దృష్టి?

లాభదాయకతకు ఇవి తొలి సూచికలు కాబట్టి, ఇన్వెస్టర్లు ఈ అప్డేట్లపై నిశితంగా దృష్టి సారిస్తున్నారు. బలమైన లోన్ వృద్ధి సాధారణంగా ఆదాయానికి సానుకూలంగా ఉన్నప్పటికీ, ఈ వృద్ధి స్థిరత్వం, చౌకగా నిధులు సమకూర్చుకునే బ్యాంకు సామర్థ్యంపై ఆధారపడి ఉంటుంది. సేవింగ్స్, కరెంట్ ఖాతాల బలమైన బేస్ ఉన్న బ్యాంకులు, పెరుగుతున్న ఫండింగ్ ఖర్చులకు వ్యతిరేకంగా తమ మార్జిన్లను రక్షించుకోవడానికి మెరుగైన స్థితిలో ఉంటాయి. డిపాజిట్ వృద్ధి నెమ్మదిగా కొనసాగితే, వినియోగదారుల నిధుల కోసం రంగం పోటీని చూడవచ్చు, ఇది రాబోయే త్రైమాసికాల్లో డిపాజిట్ల వడ్డీ రేట్లను పెంచి, లాభదాయకతను మరింత తగ్గిస్తుంది.

ఇన్వెస్టర్లు తదుపరి ఏం ట్రాక్ చేయాలి?

ముందుకు వెళ్లేటప్పుడు, రాబోయే త్రైమాసిక ఫలితాలలో డిపాజిట్ల సమీకరణ వ్యూహాలపై మేనేజ్మెంట్ వ్యాఖ్యానం ప్రధానంగా గమనించవలసి ఉంటుంది. బ్యాంకులు లోన్, డిపాజిట్ వృద్ధి మధ్య అంతరాన్ని ఎలా పూరించాలని యోచిస్తున్నాయో వివరాలను ఇన్వెస్టర్లు కోరవచ్చు. ముఖ్యంగా, CASA నిష్పత్తుల స్థిరత్వం, ఫండ్ ఖర్చులలో ఏవైనా మార్పులను గమనించడం చాలా అవసరం. అదనంగా, లోన్-టు-డిపాజిట్ బ్యాలెన్స్ను పునరుద్ధరించడానికి బ్యాంకులు డిపాజిట్ వృద్ధికి ప్రాధాన్యత ఇస్తాయా లేదా అని చూడటం ముఖ్యం, ఎందుకంటే ఇది వారి రుణ సామర్థ్యం, బాటమ్-లైన్ ఆదాయం రెండింటినీ ప్రభావితం చేస్తుంది.