ICICI సెక్యూరిటీస్, Aadhar Housing Financeపై పాజిటివ్ రిపోర్ట్ విడుదల చేసింది. రాబోయే కాలంలో లోన్ బుక్ **20%** పెరుగుతుందని అంచనా వేస్తున్నట్లు తెలిపింది. తక్కువ ఆదాయ వర్గాల గృహ రుణాలపై కంపెనీ దృష్టి సారించడం మంచి విషయమని పేర్కొంది. అయితే, వడ్డీ రేట్ల మార్పులు, రుణ గ్రహీతల చెల్లింపు సామర్థ్యం వంటి రిస్కులను కూడా ఇన్వెస్టర్లు గమనించాలి.

అసలు కథ ఏంటి?

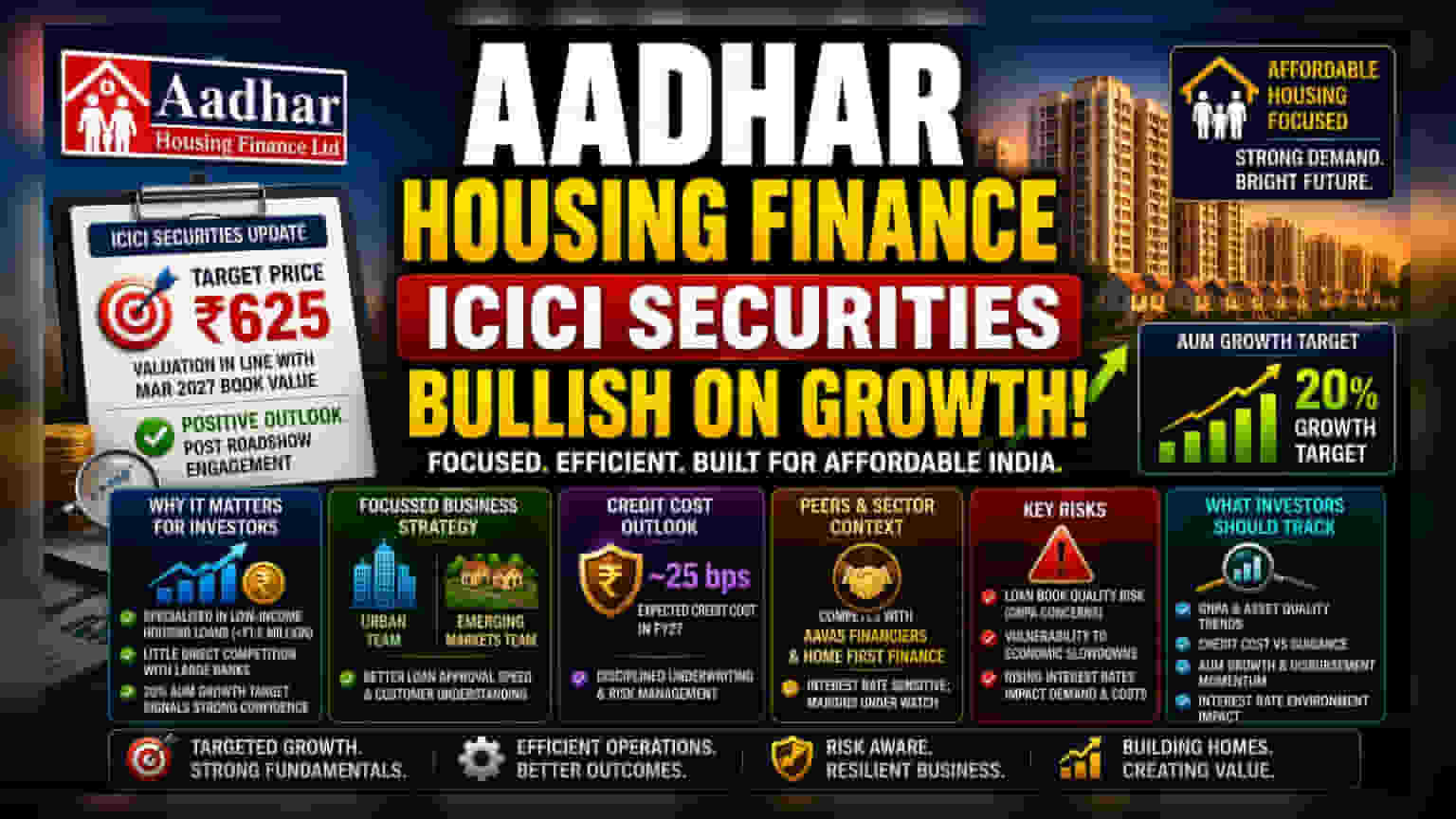

ఇటీవల ICICI సెక్యూరిటీస్, Aadhar Housing Finance కంపెనీపై ఒక నివేదికను విడుదల చేసింది. ఈ నివేదికలో, కంపెనీ భవిష్యత్ పనితీరుపై సానుకూల దృక్పథాన్ని వ్యక్తం చేసింది. బ్రోకరేజ్ సంస్థ ₹625 టార్గెట్ ప్రైస్ను నిర్దేశించింది. ఇది మార్చి 2027 నాటికి కంపెనీ అంచనా వేస్తున్న బుక్ వ్యాల్యూకు అనుగుణంగా ఉందని పేర్కొంది. ఈ అప్డేట్, కంపెనీ తన ప్రస్తుత వ్యాపార వ్యూహం, కార్యకలాపాలపై ఇన్వెస్టర్లతో చర్చించిన రోడ్షో తర్వాత వచ్చింది. తక్కువ ఆదాయ వర్గాల వారికి సరసమైన గృహ రుణాలపై (Affordable Housing Finance) దృష్టి పెట్టడమే తమ ప్రధాన బలం అని కంపెనీ తెలిపింది.

ఇన్వెస్టర్లకు ఇది ఎందుకు ముఖ్యం?

భారతదేశంలో సరసమైన గృహాల మార్కెట్ ఒక ప్రత్యేకమైన విభాగం. అధిక ఆదాయ వర్గాల కస్టమర్లపై దృష్టి పెట్టే పెద్ద బ్యాంకుల మాదిరిగా కాకుండా, Aadhar Housing Finance తక్కువ ఆదాయ వర్గాల వారికి, ముఖ్యంగా ₹15 లక్షల లోపు రుణాలు కోరుకునే వారికి లక్ష్యంగా పెట్టుకుంది. ఈ విభాగంలో ప్రత్యేకత సాధించడం ద్వారా, చిన్న మొత్తాల రుణాలకు పరిపాలనా ఖర్చులు ఎక్కువగా ఉన్నాయని భావించే ప్రధాన బ్యాంకులతో ప్రత్యక్ష పోటీని నివారిస్తుంది. మేనేజ్మెంట్ (Assets Under Management) - అంటే ప్రస్తుతం నిర్వహిస్తున్న రుణాల మొత్తం విలువ - 20% వృద్ధిని సాధించాలనే లక్ష్యం, ఈ వెనుకబడిన రంగంలో డిమాండ్ పట్ల యాజమాన్యం ఆత్మవిశ్వాసంతో ఉందని సూచిస్తుంది.

వ్యాపార దృష్టి (Business Focus)

కంపెనీ వ్యూహంలో కీలకమైనది, తన కార్యకలాపాలను పట్టణ మరియు అభివృద్ధి చెందుతున్న మార్కెట్ (Emerging Market) బృందాలుగా విభజించడం. ఈ రెండు విభిన్న రంగాలకు అంకితమైన సిబ్బందిని కలిగి ఉండటం ద్వారా, రుణాలు ఆమోదించే వేగాన్ని పెంచాలని, కస్టమర్ల అవసరాలను మెరుగ్గా అర్థం చేసుకోవాలని కంపెనీ లక్ష్యంగా పెట్టుకుంది. ఈ నిర్దిష్ట విధానం వ్యాపారాన్ని మరింత సమర్థవంతంగా మార్చడానికి ఉద్దేశించబడింది.

క్రెడిట్ ఖర్చులు & రిస్క్ మేనేజ్మెంట్

రుణాల వ్యాపారంలో ఒక కీలకమైన అంశం క్రెడిట్ ఖర్చు (Credit Cost) - అంటే తిరిగి చెల్లించబడని రుణాలను భర్తీ చేయడానికి కంపెనీ కేటాయించే డబ్బు. ఆర్థిక సంవత్సరం 2027 వరకు ఈ ఖర్చులు దాదాపు 25 బేసిస్ పాయింట్ల వద్ద స్థిరంగా ఉంటాయని కంపెనీ సూచించింది. ఇది రుణగ్రహీతలను అంచనా వేయడానికి వారి ప్రస్తుత పద్ధతి సమర్థవంతంగా ఉందని యాజమాన్యం విశ్వసిస్తున్నట్లు సూచిస్తుంది. అయినప్పటికీ, ఇన్వెస్టర్లకు ఇది నిశితంగా గమనించాల్సిన మెట్రిక్. ఆర్థిక వ్యవస్థ సవాళ్లను ఎదుర్కొంటే లేదా తక్కువ ఆదాయ వర్గాల రుణగ్రహీతలు తిరిగి చెల్లించడంలో ఇబ్బందులు ఎదుర్కొంటే, ఈ ఖర్చులు పెరిగే అవకాశం ఉంది.

పోటీదారులు & రంగం (Peer and Sector Context)

Aadhar Housing Finance, Aavas Financiers మరియు Home First Finance వంటి పోటీదారులతో పాటు ఇలాంటి రుణ విభాగాలపై దృష్టి సారించే ఇతర కంపెనీలతో కలిసి పనిచేస్తుంది. ఈ వ్యాపారాలను పోల్చినప్పుడు, ఇన్వెస్టర్లు తరచుగా తమ రుణ పుస్తకాలను ఎంత వేగంగా పెంచుకుంటున్నారో, కస్టమర్లను సంపాదించడానికి ఎంత ఖర్చు చేస్తున్నారో, మొండి బకాయిలను (Bad Loans) ఎలా నిర్వహిస్తున్నారో చూస్తారు. సరసమైన గృహ ఫైనాన్స్ రంగం వడ్డీ రేట్లకు (Interest Rates) చాలా సున్నితంగా ఉంటుంది. వడ్డీ రేట్లు ఎక్కువగా ఉన్నప్పుడు, ఈ కంపెనీలకు నిధుల ఖర్చు పెరుగుతుంది, ఇది కస్టమర్లకు ఆ ఖర్చులను విజయవంతంగా బదిలీ చేయగలిగితే తప్ప, వారి లాభాల మార్జిన్లపై ఒత్తిడి తెస్తుంది.

ఇన్వెస్టర్లు ఏమి ట్రాక్ చేయాలి?

వృద్ధి అంచనాలు సానుకూలంగా ఉన్నప్పటికీ, ఈ వ్యాపారం స్వాభావికమైన రిస్కులను ఎదుర్కొంటుంది. ఈ రంగానికి సంబంధించిన ప్రధాన ఆందోళన రుణ పుస్తకం నాణ్యత (Quality of the loan book). కస్టమర్లు తరచుగా అనధికారిక రంగం నుండి లేదా తక్కువ-ఆదాయ సమూహాల నుండి వచ్చినందున, వారు ద్రవ్యోల్బణం (Inflation) మరియు ఆర్థిక మందగమనానికి (Economic Slowdowns) ఎక్కువ అవకాశం ఉంది. రాబోయే త్రైమాసికాల్లో కంపెనీ యొక్క గ్రాస్ నాన్-పెర్ఫార్మింగ్ అసెట్స్ (GNPA) లేదా మొండి బకాయిలను ఇన్వెస్టర్లు పర్యవేక్షించాలి. అదనంగా, వడ్డీ రేట్ల వాతావరణంలో ఏదైనా గణనీయమైన మార్పు కొత్త రుణాల డిమాండ్ను మరియు కంపెనీ రుణ ఖర్చును రెండింటినీ ప్రభావితం చేస్తుంది. దాని వ్యాపారాన్ని విస్తరిస్తున్నప్పుడు కంపెనీ తన క్రెడిట్ ఖర్చు మార్గదర్శకాలను కొనసాగించగలదా అని ట్రాక్ చేయడం దాని దీర్ఘకాలిక ఆర్థిక ఆరోగ్యానికి కీలకం.