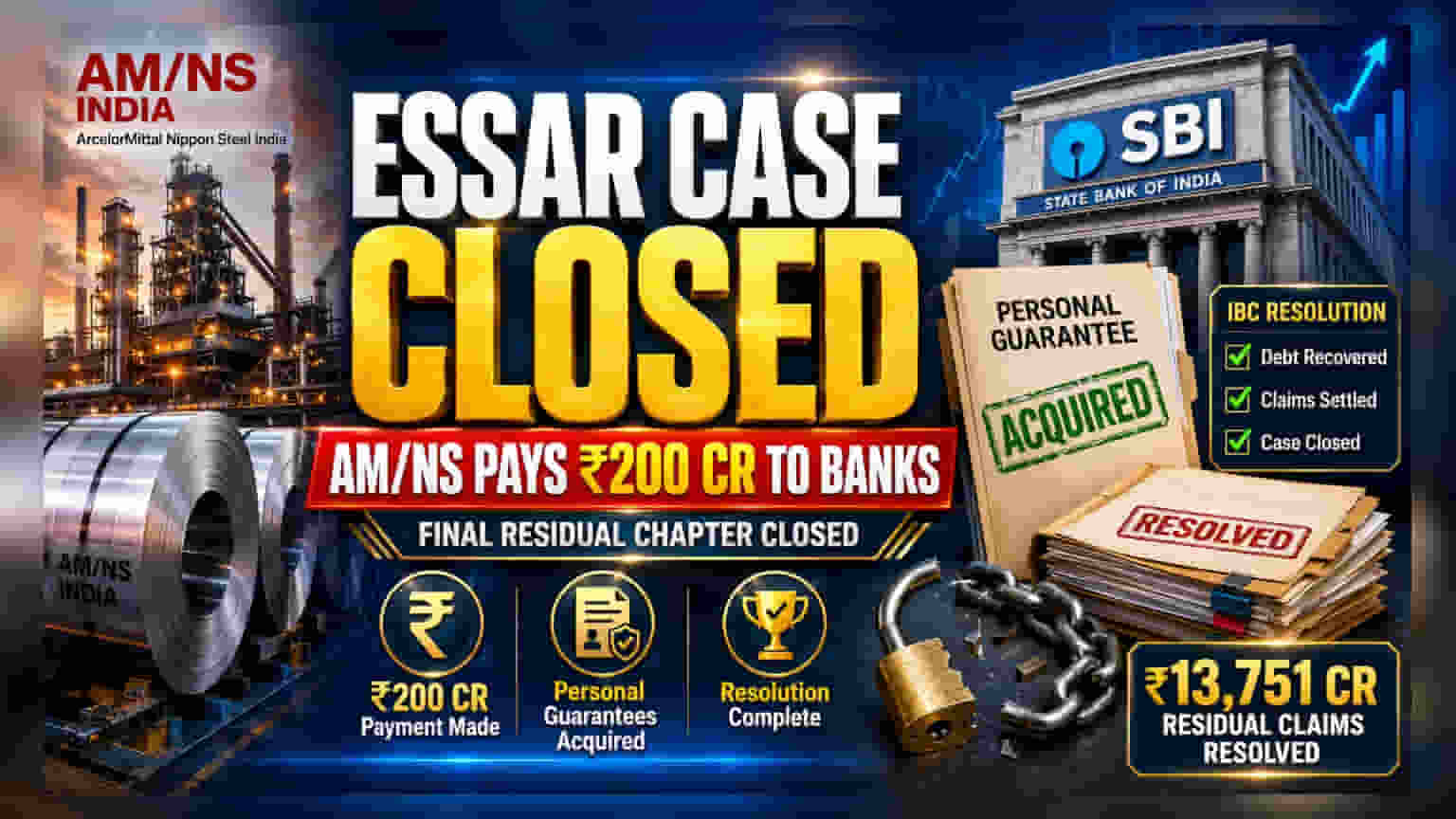

ఆర్సెలర్ మిట్టల్ నిప్పాన్ స్టీల్ ఇండియా (AM/NS) తాజాగా **₹200 కోట్ల** చెల్లింపులు చేసింది. ఈ డబ్బుతో ఎస్సార్ గ్రూప్ ప్రమోటర్ల వ్యక్తిగత గ్యారంటీలను (Personal Guarantees) AM/NS సొంతం చేసుకుంది. దీంతో 2019 నాటి ఎస్సార్ స్టీల్ దివాలా ప్రక్రియ (Insolvency Process) చివరి అంకానికి చేరింది. బ్యాంకులకు ఇది ఒక పాత బకాయిల సమస్యకు ముగింపు పలకడం లాంటిది.

అసలేం జరిగింది?

స్టేట్ బ్యాంక్ ఆఫ్ ఇండియా (SBI) నేతృత్వంలోని బ్యాంకుల కన్సార్టియంకు ఆర్సెలర్ మిట్టల్ నిప్పాన్ స్టీల్ ఇండియా (AM/NS) ₹200 కోట్లు చెల్లించింది. ఈ చెల్లింపుతో, గతంలో ఎస్సార్ గ్రూప్ ప్రమోటర్లు ప్రశాంత్, రవి రుయా ఇచ్చిన వ్యక్తిగత గ్యారంటీలను AM/NS సొంతం చేసుకుంది. 2019లో మొదలైన ఎస్సార్ స్టీల్ దివాలా ప్రక్రియలో ఇవే చివరి అంశాలు. ఈ గ్యారంటీలను పొందడం ద్వారా, AM/NS చివరి అడ్డంకిని తొలగించి, బ్యాంకులు ఈ పాత కేసు నుండి బయటపడేందుకు మార్గం సుగమం చేసింది.

ఈ పరిష్కారం వెనుక ఉన్న లెక్కలేంటి?

ఈ చెల్లింపు ఎందుకు ముఖ్యమంటే, దీని వెనుక ఉన్న లెక్కలు చూస్తే తెలుస్తుంది. ఈ గ్యారంటీలకు సంబంధించిన మిగిలిన బాధ్యతలు (Residual Liabilities) ₹13,751 కోట్లు. అయితే, ₹200 కోట్ల చెల్లింపు మొత్తం క్లెయిమ్ విలువతో పోలిస్తే చాలా తక్కువే అయినా, ఇది వసూలు కాని లేదా రికవరీ కష్టమని భావించిన అప్పులో కొంత భాగాన్ని తిరిగి రాబట్టడం లాంటిది. 2019లో జరిగిన అసలు దివాలా ప్రక్రియలోనే, ఎస్సార్ స్టీల్ చేసిన ₹49,000 కోట్ల అప్పులో దాదాపు 90% వరకు రుణదాతలు ఇప్పటికే రికవర్ చేసుకున్నారు. ఇప్పుడు జరిగిన ఈ లావాదేవీ, ఏళ్ల తరబడి చట్టపరమైన చిక్కుల్లో ఉన్న మిగిలిన 'అవశేష' క్లెయిమ్స్ (Residual Claims) కు సంబంధించినది.

బ్యాంకు ఇన్వెస్టర్లకు ఎందుకిది ముఖ్యం?

భారతీయ బ్యాంకుల్లో, ముఖ్యంగా SBI నేతృత్వంలోని కన్సార్టియంలో భాగమైన ఇన్వెస్టర్లకు, ఇది పాత బ్యాలెన్స్ షీట్లను శుభ్రం చేసుకోవడంలో ఒక చిన్నదైనా సానుకూల అడుగు. ఎస్సార్ స్టీల్ కేసు, ఇన్సాల్వెన్సీ అండ్ బ్యాంక్రప్టసీ కోడ్ (IBC) కింద జరిగిన అతి పెద్ద, క్లిష్టమైన కేసుల్లో ఒకటి. ఇలాంటి పెద్ద దివాలా కేసులు పూర్తిగా పరిష్కరించబడినప్పుడు, బ్యాంకులు తమ ఆస్తుల నాణ్యతను (Asset Quality) మెరుగుపరచుకోవడానికి, చట్టపరమైన రికవరీ ప్రయత్నాలకు పట్టే సమయం, వనరులను తగ్గించుకోవడానికి సహాయపడుతుంది. ఇక్కడ రికవరీ అయిన మొత్తం ప్రారంభ నష్టాలతో పోలిస్తే తక్కువ అయినప్పటికీ, ఇలాంటి హై-ప్రొఫైల్ కేసు పూర్తి కావడమనేది బ్యాంకింగ్ రంగం యొక్క రికవరీ వ్యవస్థకు ఒక ముందడుగుగా పరిగణించబడుతుంది.

వ్యక్తిగత గ్యారంటీలపై మారుతున్న నిబంధనలు

బ్యాంకులు ఈ వ్యక్తిగత గ్యారంటీలను అమలు చేసే సామర్థ్యం, 2019 చివరలో వచ్చిన చట్టపరమైన మార్పుల ఫలితమే. అప్పట్లో, ప్రభుత్వం వ్యక్తిగత గ్యారంటర్లను (Personal Guarantors) కూడా దివాలా చట్టం పరిధిలోకి తెచ్చింది. దీనితో, కార్పొరేట్ రుణాల కోసం వ్యక్తిగత గ్యారంటీలు ఇచ్చిన ప్రమోటర్లపై ప్రత్యేక రికవరీ చర్యలు ప్రారంభించే అధికారం రుణదాతలకు లభించింది. పరిష్కరించబడిన దివాలా కేసుల నుండి మిగిలిన విలువను రాబట్టడానికి ఈ నిబంధనలు ఎలా వర్తింపజేయబడుతున్నాయో ఈ కేసు ఒక ఆచరణాత్మక ఉదాహరణగా నిలుస్తుంది.

తదుపరి ఏం గమనించాలి?

బ్యాంకులు ఇలాంటి పాత మొండి బకాయిల పోర్ట్ఫోలియోలను ఎలా నిర్వహిస్తాయో ఇన్వెస్టర్లు గమనించవచ్చు. ఇక్కడ ముఖ్యంగా గమనించాల్సింది రికవరీ మొత్తం మాత్రమే కాదు, ఈ మిగిలిన క్లెయిమ్స్ను తమ బ్యాలెన్స్ షీట్ల నుండి తొలగించడానికి బ్యాంకులు ఎంత వేగంగా పరిష్కరించుకుంటాయో చూడాలి. అదనంగా, ఈ పరిష్కారాలు మొత్తం ఆస్తులపై రాబడిని (Return on Assets) మరియు భారతదేశంలో దివాలా పరిష్కార వ్యవస్థ సామర్థ్యాన్ని మెరుగుపరచడంలో ఎలా సహాయపడతాయో అన్నది బ్యాంకింగ్ రంగంపై విస్తృత ప్రభావాన్ని చూపుతుంది.