మార్కెట్లో సానుకూల స్పందన

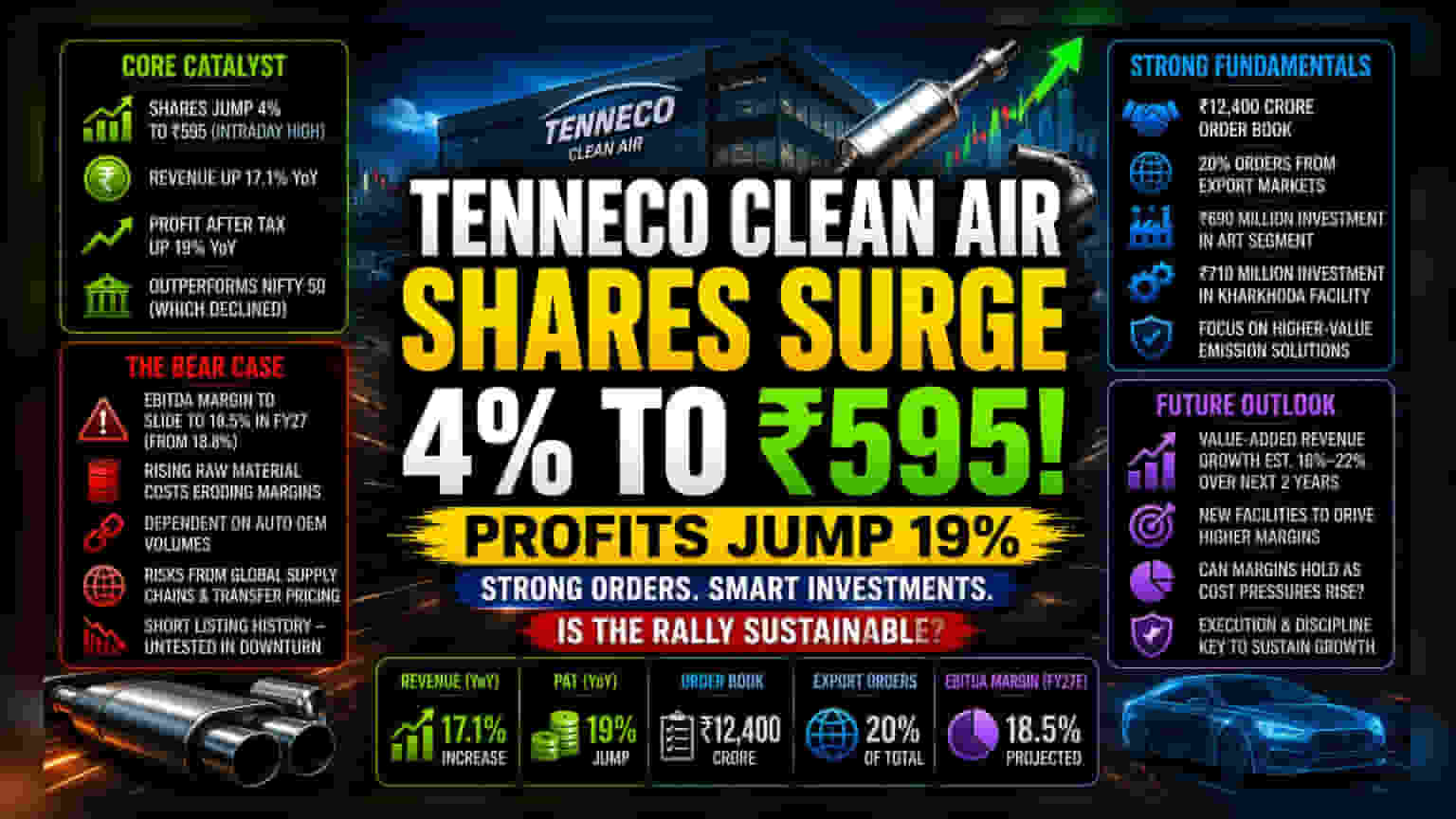

తాజా ఆర్థిక ఫలితాల నేపథ్యంలో, Tenneco Clean Air ఇండియా షేర్లు వెంటనే కొనుగోళ్ల ఒత్తిడిని చూసి, ఇంట్రాడేలో 4% పెరిగి ₹595 కి చేరాయి. ఇదే సమయంలో నిఫ్టీ 50 స్వల్పంగా క్షీణించింది. కంపెనీ అమ్మకాల్లో 17.1% వృద్ధిని, పన్ను తర్వాత లాభాల్లో (PAT) 19% వృద్ధిని నమోదు చేయడం ఈ సానుకూల సెంటిమెంట్కు ప్రధాన కారణం. పారిశ్రామిక డిమాండ్ లో అస్థిరత ఉన్నప్పటికీ, ఈ స్థాయిలో వృద్ధిని కొనసాగించడాన్ని మార్కెట్ ప్రశంసిస్తోంది.

లోతైన విశ్లేషణ

ఆటో-కాంపోనెంట్ రంగంలో, Tenneco Clean Air యొక్క ₹12,400 కోట్ల ఆర్డర్ బుక్ ఒక బలమైన రక్షణ కవచాన్ని అందిస్తుంది. దేశీయ ప్యాసింజర్ వెహికల్ సెగ్మెంట్ లో డిమాండ్ తగ్గుముఖం పడుతున్నప్పటికీ, ఈ కంపెనీ తన ఆర్డర్ వాల్యూమ్ లో 20% వరకు ఉన్న ఎగుమతుల ద్వారా రిస్క్ ను తగ్గిస్తోంది. ఇటీవల ART సెగ్మెంట్ కోసం కేటాయించిన ₹690 మిలియన్లు, మరియు ఖర్ఖోడా ఫెసిలిటీలో ₹710 మిలియన్ల పెట్టుబడులు, కఠినమైన ఉద్గార నిబంధనలకు అనుగుణంగా కంపెనీ సన్నద్ధమవుతోందని సూచిస్తున్నాయి. ఈ పెట్టుబడులు, మెరుగైన మార్జిన్లను అందించే అధిక-విలువ ఉత్పత్తుల వైపు పరివర్తనను సూచిస్తాయి.

ప్రతికూల అంశాలు

అయితే, గణనీయమైన కార్యాచరణ నష్టాలు కూడా ఉన్నాయి. FY27 కోసం అంచనా వేయబడిన EBITDA మార్జిన్ 18.5% కి (ప్రస్తుతం 18.8% నుండి) తగ్గడం, ముడి సరుకుల ద్రవ్యోల్బణం కంపెనీ ధర నిర్ణయ శక్తిని దెబ్బతీస్తోందని సూచిస్తుంది. గ్లోబల్ పేరెంట్ కంపెనీకి అనుబంధ సంస్థగా ఉండటం వలన, అంతర్గత బదిలీ ధరలు, గ్లోబల్ సప్లై చైన్లలో అస్థిరత వంటి నష్టాలు కూడా ఉన్నాయి. ఆటోమోటివ్ OEM రంగంపై ఎక్కువగా ఆధారపడటం వలన, వాహనాల ఉత్పత్తి పరిమాణంలో ఏదైనా మందగమనం ఆర్డర్ బుక్ ను నేరుగా ప్రభావితం చేస్తుంది. పబ్లిక్ మార్కెట్లలో కంపెనీకి ఇంకా తక్కువ చరిత్ర ఉండటం వలన, దీర్ఘకాలిక వాల్యుయేషన్ ఇంకా పూర్తిగా పరీక్షించబడలేదు.

భవిష్యత్ అంచనాలు

బ్రోకరేజ్ సంస్థలు ఆశాజనకంగానే ఉన్నాయి. రాబోయే రెండేళ్లలో విలువ-ఆధారిత ఆదాయంలో స్థిరమైన వృద్ధిని అంచనా వేస్తున్నాయి. కొత్త సౌకర్యాలను ఖర్చుల మితిమీరని రీతిలో ఆపరేషనల్ చేయడంపైనే భవిష్యత్ ఆధారపడి ఉంది. అంచనా వేసిన 16% నుండి 22% విలువ-ఆధారిత ఆదాయ వృద్ధి వాస్తవమైతే, ప్రస్తుత వాల్యుయేషన్ సమర్థించబడుతుంది, ముఖ్యంగా ముడి సరుకుల ఖర్చులకూ, ఉత్పత్తి ధరలకూ మధ్య వ్యత్యాసం తగ్గుతున్నప్పటికీ, మేనేజ్మెంట్ దీనిని విజయవంతంగా నిర్వహిస్తే.