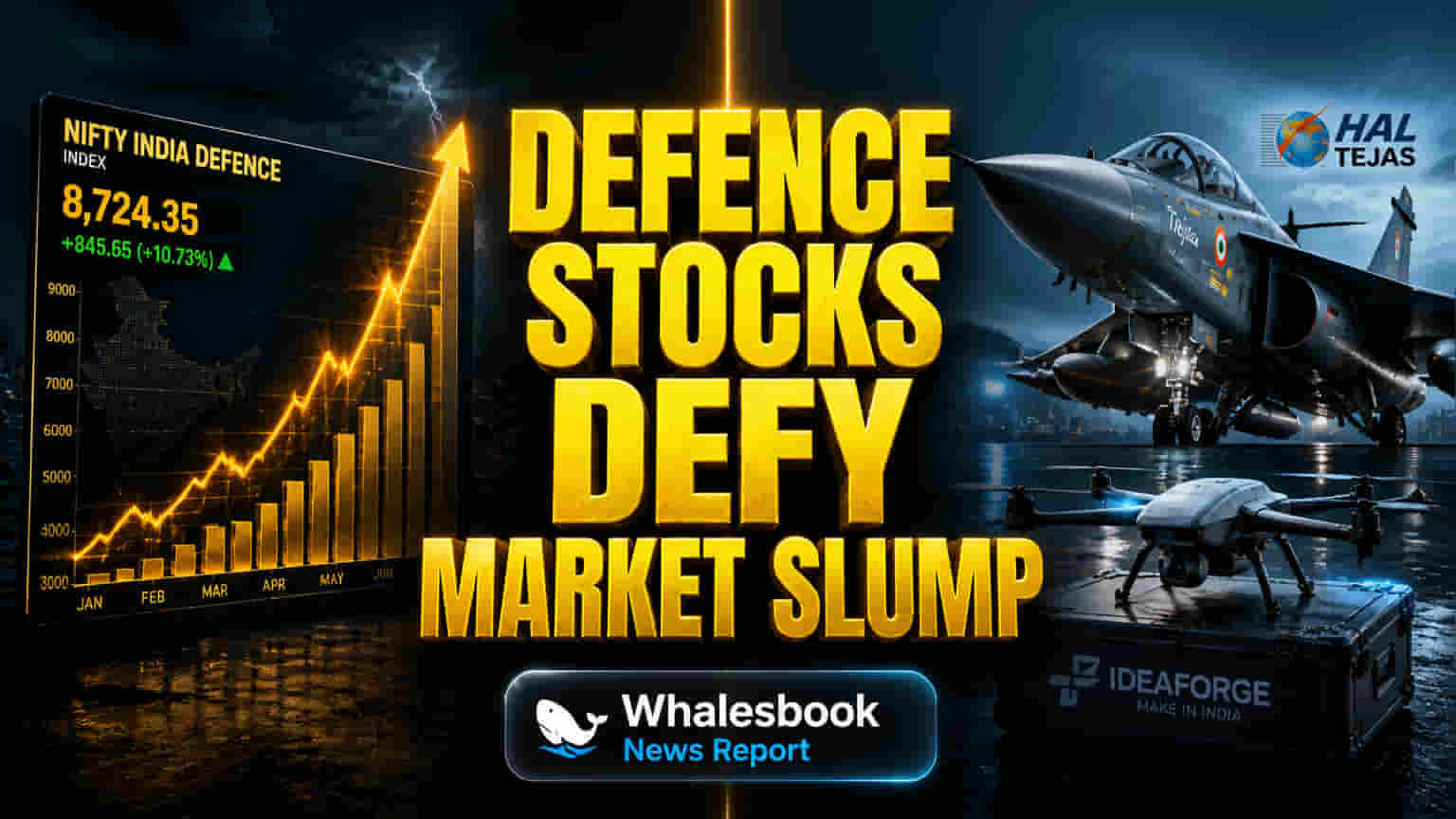

మార్కెట్ పతనం మధ్య రంగం నిలకడ

భారత డిఫెన్స్ రంగం మార్కెట్ లో ఒత్తిడి ఉన్నప్పటికీ తన నిలకడను చాటుకుంది. నిఫ్టీ ఇండియా డిఫెన్స్ ఇండెక్స్ తన 52-వారాల గరిష్ట స్థాయికి దగ్గరగా ట్రేడ్ అవుతోంది. అయితే, ఈ బలంలో ఏకరూపత లేదు. ప్రధాన సంస్థలలో విభిన్న వృద్ధి కథనాలు కనిపిస్తున్నాయి. హిందుస్థాన్ ఏరోనాటిక్స్ లిమిటెడ్ (HAL) వంటి స్థిరపడిన కంపెనీలకు భారీ ప్రభుత్వ కాంట్రాక్టులు అండగా ఉంటే, కొత్త టెక్నాలజీ సంస్థలు అధిక మార్కెట్ వాల్యుయేషన్లతో పెట్టుబడిదారుల ఆసక్తిని ఆకర్షిస్తున్నాయి.

అసలు కారణం: ఆర్డర్ బుక్స్ వర్సెస్ AI బెట్స్

మే 5, 2026, మంగళవారం నాడు HAL షేర్లు ఇంట్రాడే ట్రేడింగ్ లో సుమారు 3% పెరిగాయి. మార్చి 2026 నాటికి ₹2.54 లక్షల కోట్ల కంటే ఎక్కువ ఆర్డర్ బుక్ ఈ వృద్ధికి మద్దతునిస్తోంది. ఇది HAL అంచనా వేసిన FY26 రెవెన్యూ కంటే దాదాపు 8 రెట్లు ఎక్కువ. ఈ బ్యాక్లాగ్ HAL కు గణనీయమైన ఆదాయాన్ని అందించే స్పష్టతనిస్తోంది. GE ఇంజిన్ డెలివరీల ద్వారా తేజస్ విమానాల ఉత్పత్తిలో అంచనా వేయబడిన వృద్ధి ఉంది. విమానాలు, హెలికాప్టర్లు, ఏరో-ఇంజిన్లు, ఏవియానిక్స్ పై కంపెనీ దృష్టి కాంట్రాక్ట్-ఆధారిత స్థిర వృద్ధికి దోహదపడుతుంది.

దీనికి విరుద్ధంగా, అన్మ్యాన్డ్ ఏరియల్ సిస్టమ్స్ (UAS) లో అగ్రగామి అయిన ఐడియాఫోర్జ్ టెక్నాలజీ, ఇటీవల ₹796.30 వద్ద 52-వారాల గరిష్ట స్థాయిని తాకింది. గత నెలలో దీని షేర్ ధర 97% కంటే ఎక్కువ పెరిగింది. ఈ ర్యాలీ Q4FY26 లో అత్యుత్తమ త్రైమాసిక పనితీరుతో పాటు, ₹141 కోట్ల రెవెన్యూ, ₹60 కోట్ల ఆఫ్టర్-టాక్స్ ప్రాఫిట్, FY26 కి గాను రికార్డు స్థాయిలో ₹530 కోట్ల వార్షిక ఆర్డర్ బుకింగ్స్ తర్వాత వచ్చింది. కంపెనీ కంబాట్ డ్రోన్లు, EW-రెసిలెంట్ సిస్టమ్స్ ని అభివృద్ధి చేయడంలో చురుకుగా ఉంది, ఇది మారుతున్న డిఫెన్స్ వ్యూహాలకు అనుగుణంగా ఉంది.

MTAR టెక్నాలజీస్ కూడా గణనీయమైన వృద్ధిని సాధించింది, 2026 లో సంవత్సరానికి 160% పెరిగింది. దీని వృద్ధి గ్లోబల్ AI మౌలిక సదుపాయాల బూమ్ తో దగ్గరి సంబంధం కలిగి ఉంది. బ్లూమ్ ఎనర్జీతో భాగస్వామ్యం ద్వారా డేటా సెంటర్ పవర్ సొల్యూషన్స్ కోసం కీలక భాగాలను సరఫరా చేస్తోంది. AI డేటా సెంటర్ల కోసం పవర్ సొల్యూషన్స్ అందించడంలో MTAR కీలక పాత్ర పోషిస్తోందని, దశాబ్ద కాలపు భాగస్వామ్యం దీనికి మద్దతుగా ఉందని విశ్లేషకులు పేర్కొంటున్నారు.

విశ్లేషణాత్మక లోతు

సుమారు $31.76 బిలియన్ విలువైన భారతదేశ డిఫెన్స్ పరిశ్రమ, 2026 లో, 2031 నాటికి 4.05% CAGR వృద్ధిని సాధించి $38.73 బిలియన్ కు చేరుకుంటుందని అంచనా. దేశీయ కొనుగోళ్లు, ఆధునీకరణపై ప్రభుత్వ నిబద్ధత ఈ వృద్ధికి ప్రధాన కారణం. యూనియన్ బడ్జెట్ 2026-27 రక్షణ మంత్రిత్వ శాఖకు రికార్డు స్థాయిలో ₹7.85 లక్షల కోట్లు కేటాయించింది, ఇందులో మూలధన వ్యయం దాదాపు 22% పెరిగింది. ఇది స్థానిక తయారీ, సాంకేతిక పురోగతికి నిరంతర ప్రభుత్వ మద్దతును సూచిస్తుంది.

వాల్యుయేషన్ మెట్రిక్స్ విభిన్న చిత్రాన్ని చూపుతున్నాయి. HAL యొక్క ట్రైలింగ్ P/E రేషియో సుమారు 34.45 నుండి 44.3 మధ్య ఉంది, ఇది దాని స్థిరమైన ఆదాయాలు, పెద్ద ఆర్డర్ బుక్ ను ప్రతిబింబిస్తుంది. అయితే, MTAR టెక్నాలజీస్ చాలా ఎక్కువ P/E తో ట్రేడ్ అవుతోంది, ట్రైలింగ్ రేషియోలు సుమారు 249.06 నుండి 300 కంటే ఎక్కువగా నివేదించబడ్డాయి, మార్కెట్ ద్వారా అధిక వృద్ధి అంచనాలు ధరలో చేర్చబడ్డాయని సూచిస్తుంది. ఐడియాఫోర్జ్, స్పష్టమైన P/E లేనప్పటికీ, ఒక నెలలో 97% స్టాక్ పెరుగుదలను చూపించింది, దాని అధిక-వృద్ధి టెక్నాలజీ విభాగంలో దూకుడు వాల్యుయేషన్ ప్రీమియంను సూచిస్తుంది.

పోటీ పరంగా, HAL టాటా అడ్వాన్స్డ్ సిస్టమ్స్ లిమిటెడ్ (TASL) వంటి అభివృద్ధి చెందుతున్న ప్రైవేట్ ప్లేయర్స్ నుండి పోటీని ఎదుర్కొంటోంది. TASL C-295 విమానం వంటి ముఖ్యమైన ప్రాజెక్టులను నిర్వహిస్తోంది, AMCA ప్రోటోటైప్ కోసం షార్ట్ లిస్ట్ చేయబడింది, ఇది HAL యొక్క స్థిరమైన ఆధిపత్యానికి కొత్త డైనమిక్ ను జోడిస్తుంది. MTAR యొక్క ప్రధాన బలం కీలక రంగాల కోసం ప్రత్యేక భాగాల తయారీలో ఉంది, ఇది విస్తృత డిఫెన్స్ పరికరాల తయారీదారుల నుండి దీనిని వేరు చేస్తుంది. ఐడియాఫోర్జ్ వేగంగా అభివృద్ధి చెందుతున్న డ్రోన్ మార్కెట్లో, దేశీయ, అంతర్జాతీయ సంస్థలతో పోటీ పడుతోంది.

కీలక రిస్కులు, సవాళ్లు

రంగం యొక్క సానుకూల ఊపు ఉన్నప్పటికీ, గణనీయమైన రిస్కులు కొనసాగుతున్నాయి. MTAR టెక్నాలజీస్, ఐడియాఫోర్జ్ టెక్నాలజీ యొక్క అధిక P/E రేషియోలు, వాటి స్టాక్ ధరలు భవిష్యత్ వృద్ధిని, టెక్ అడాప్షన్ ను అతి ఆశాజనకంగా అంచనా వేస్తున్నాయని సూచిస్తున్నాయి. AI మౌలిక సదుపాయాల నిర్మాణంలో మందగమనం, అధునాతన డ్రోన్ల స్వీకరణ నెమ్మదిగా ఉండటం, లేదా పోటీ ఒత్తిళ్లు గణనీయమైన వాల్యుయేషన్ దిద్దుబాట్లకు దారితీయవచ్చు. MTAR యొక్క డెట్-టు-ఈక్విటీ నిష్పత్తి పరిశ్రమ మధ్యస్థం కంటే ఎక్కువగా ఉంది.

HAL విషయంలో, ఆర్డర్ బుక్ భద్రత కల్పిస్తున్నప్పటికీ, అమలు రిస్కులు మిగిలి ఉన్నాయి. ఉత్పత్తి ఆలస్యాలు, నిర్దిష్ట ప్రభుత్వ టెండర్లపై ఆధారపడటం, TASL వంటి ప్రైవేట్ ప్లేయర్స్ నుండి పెరుగుతున్న పోటీ (ఇవి అధునాతన ప్రాజెక్టులలో ప్రైమ్ కాంట్రాక్టింగ్ పాత్రలను చేపడుతున్నాయి) HAL మార్కెట్ వాటాను, వృద్ధిని సవాలు చేయవచ్చు. డిఫెన్స్ రంగం స్వాభావికంగా ప్రభుత్వ విధానం, బడ్జెట్ కేటాయింపులపై ఆధారపడి ఉంటుంది, కాబట్టి ఆర్థిక ప్రాధాన్యతలలో ఏవైనా మార్పులు లేదా భౌగోళిక రాజకీయ సంఘటనలు ఆర్డర్ ఫ్లోలను ప్రభావితం చేయవచ్చు. అంతేకాకుండా, సుదీర్ఘ ప్రాజెక్ట్ సైకిల్స్, మైలురాయి-ఆధారిత ఆదాయ గుర్తింపు అంటే ఆదాయాలు హెచ్చుతగ్గులకు లోనవుతాయి.

భవిష్యత్ ఔట్లుక్

విశ్లేషకులు ఈ రంగానికి, ముఖ్యంగా MTAR టెక్నాలజీస్ వంటి కంపెనీలకు సంబంధించి సానుకూలంగానే ఉన్నారు. మోతీలాల్ ఓస్వాల్ 'బై' రేటింగ్ ను, ₹6,000 టార్గెట్ ప్రైస్ ను పునరుద్ఘాటించారు, AI మౌలిక సదుపాయాలలో దాని బలమైన స్థానాన్ని పేర్కొన్నారు. ICICI సెక్యూరిటీస్ HAL కు ₹4,960 టార్గెట్ ప్రైస్ ను నిర్ణయించింది, ప్రస్తుత స్థాయిల నుండి అంచనా వేయబడిన అప్ సైడ్ ను సూచిస్తుంది. నిఫ్టీ ఇండియా డిఫెన్స్ ఇండెక్స్ 25.33% వార్షిక రాబడిని చూపించింది, ఏరోస్పేస్ & డిఫెన్స్ పరిశ్రమలో ఆదాయాలు సంవత్సరానికి 19% పెరుగుతాయని అంచనా. దేశీయీకరణ, ఆధునీకరణపై ప్రభుత్వం యొక్క నిరంతర దృష్టి, గణనీయమైన బడ్జెట్ కేటాయింపుల ద్వారా, స్థిరపడిన, అభివృద్ధి చెందుతున్న డిఫెన్స్ ప్లేయర్స్ రెండింటికీ డిమాండ్ ను పెంచుతుందని భావిస్తున్నారు. అయితే, స్టాక్ పనితీరు సాంకేతిక ప్రత్యేకత, వాల్యుయేషన్ మల్టిపుల్స్ ఆధారంగా మారే అవకాశం ఉంది.