நிறுவனத்தின் கட்டமைப்பு மாற்றம்

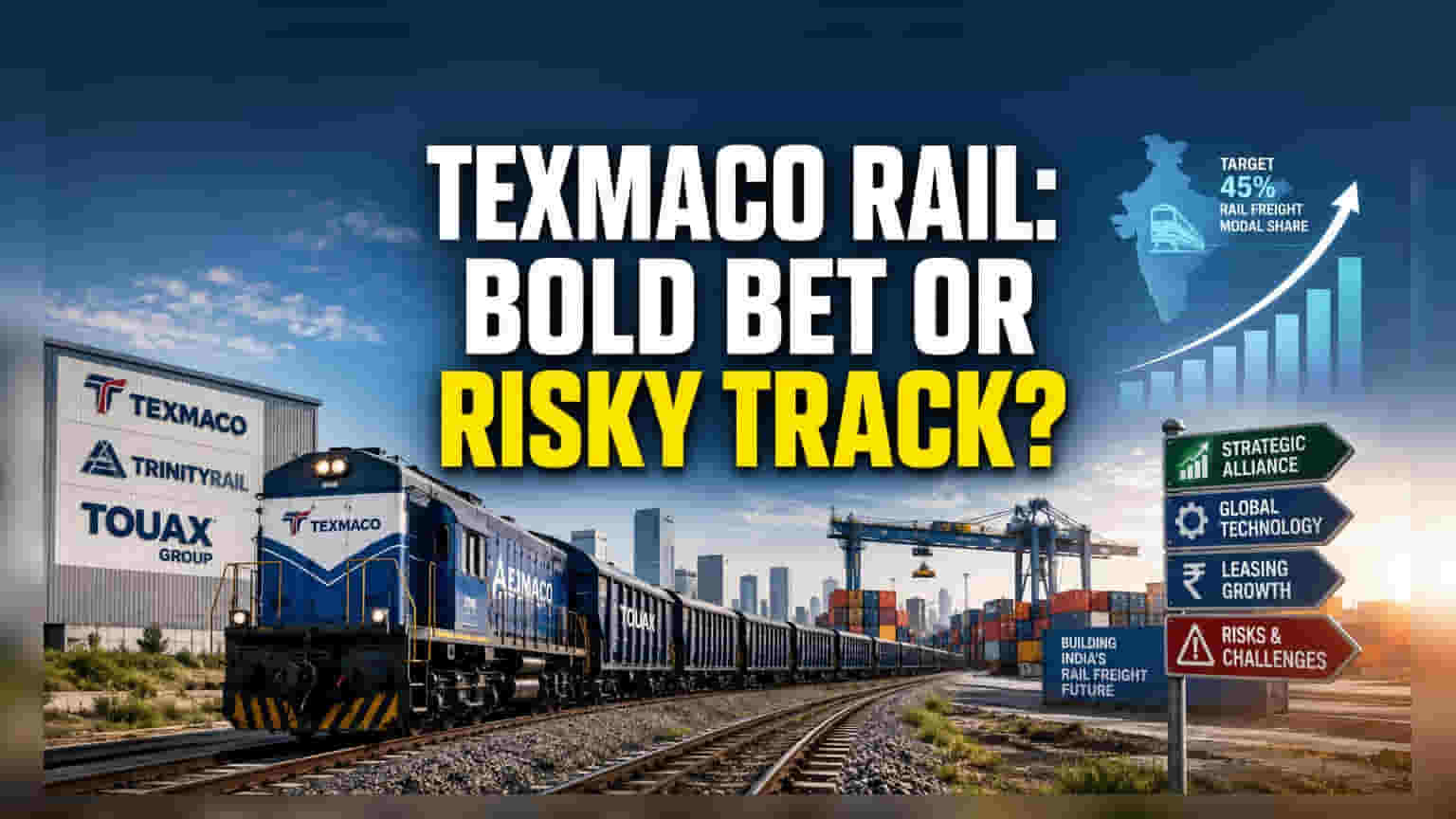

Texmaco Rail & Engineering நிறுவனம், பிரான்ஸின் Touax Group உடன் ஏற்கனவே வைத்திருந்த கூட்டு முயற்சியில், அமெரிக்காவின் TrinityRail நிறுவனத்தையும் இணைத்துள்ளது. இதன் மூலம், இந்தியாவின் வளர்ந்து வரும் ரயில் பெட்டி வாடகை சந்தையில் (Railcar Leasing Market) ஒரு பெரிய பங்கை பிடிக்க இந்நிறுவனம் முயல்கிறது. வட அமெரிக்காவைச் சேர்ந்த TrinityRail நிறுவனத்திடம் இருந்து 32% பங்குகளை பெறுவதன் மூலம், இந்த கூட்டு முயற்சிக்கு உலகளாவிய உற்பத்தி செயல்முறைகள் மற்றும் சிறப்பு வாடகை தொழில்நுட்பங்கள் கிடைத்துள்ளன.

Touax குழுமத்தால் IFRS தரநிலைகளின் கீழ் தொடர்ந்து அறிக்கை செய்யப்படும் இந்த இணைப்பு, தற்போதுள்ள ஒரு உள்ளூர் சப்ளையர் பதவியில் இருந்து, உலகத்தரம் வாய்ந்த சரக்கு போக்குவரத்து மையமாக (Freight Logistics Hub) இந்த முயற்சியை மாற்றும். அடிப்படை வேகன் உற்பத்தி (Wagon Manufacturing) நிலையில் இருந்து, அதிக லாபம் தரும் வாழ்க்கைச் சுழற்சி மேலாண்மைக்கு (Lifecycle Management) Texmaco மாற முயற்சிக்கும் நேரத்தில், சர்வதேச தொழில்நுட்ப நிபுணத்துவத்தை சேர்ப்பது உள்நாட்டு போட்டியாளர்களுக்கு எதிராக ஒரு வலுவான நிலையை அளிக்கும்.

வளர்ச்சி கதை Vs உண்மை நிலை

சரக்கு போக்குவரத்தை சாலைகளில் இருந்து ரயில்களுக்கு மாற்றும் இந்தியாவின் தேசிய இலக்கான 45% மாதிரியை (Modal Share) எட்டுவதை இந்த முயற்சி நோக்கமாகக் கொண்டுள்ளது. இருப்பினும், கள யதார்த்தம் இந்த நீண்டகால கொள்கை இலக்குகளிலிருந்து வேறுபடுகிறது. சமீபத்திய தொழில் தகவல்களின்படி, ரயில் சரக்கு அளவுகள் ஆண்டுக்கு 3% முதல் 3.5% வரை மட்டுமே வளர்ந்து வருகின்றன. இந்த வளர்ச்சி விகிதம் 2030 ஆம் ஆண்டின் 45% இலக்கை கணித ரீதியாக சாத்தியமற்றதாக ஆக்குகிறது.

அரசாங்கம் பிரத்யேக சரக்கு தாழ்வாரங்களில் (Dedicated Freight Corridors) அதிக முதலீடு செய்தாலும், இந்த அளவுகளை அடைய தேவையான உள்கட்டமைப்பு மற்றும் சரக்கு பன்முகப்படுத்தல் முயற்சிகள், ஆரம்பத்தில் திட்டமிடப்பட்டதை விட கணிசமாக மெதுவாக நகர்கின்றன. முதலீட்டாளர்கள் இந்த கூட்டு முயற்சியை ஒரு உறுதியான வெற்றியாக பார்க்காமல், பல மாதிரி சரக்கு பூங்காக்கள் (Multimodal Logistics Parks) வெற்றிகரமாக செயல்படுத்தப்படுவதை சார்ந்துள்ள ஒரு நீண்ட கால முதலீடாக கருத வேண்டும்.

அபாயங்கள் குறித்த பகுப்பாய்வு

இந்த மூவர் கூட்டணியின் நேர்மறையான விளம்பரங்களுக்கு மத்தியிலும், அபாயங்கள் தெளிவாகத் தெரிகின்றன. Texmaco தற்போது 5% முதல் 7% வரை மட்டுமே உள்ள ஒப்பீட்டளவில் குறைந்த வருவாய் ஈட்டும் திறனைக் (Return on Equity - ROE) கொண்டுள்ளது. மேலும், அதன் EBIT-to-interest விகிதம், கடன் பொறுப்புகளை ஈடுசெய்யும் போது ஒரு மெல்லிய பாதுகாப்பு விளிம்பைக் (Margin of Safety) காட்டுகிறது.

மேலும், இந்திய வாடகைத் துறை வரலாறு ரீதியாக ஒழுங்குமுறை நிச்சயமற்ற தன்மை, சிக்கலான முத்திரை வரி கட்டமைப்புகள் மற்றும் விலைகளை பாதிக்கும் ஆரோக்கியமற்ற போட்டி போன்ற அமைப்புக் குறைபாடுகளால் பாதிக்கப்பட்டுள்ளது. உலக சந்தைகளில் வாடகை ஒரு நிலையான நிதி கருவியாக இருக்கும்போது, இந்திய சூழலில் சிறு மற்றும் நடுத்தர நிறுவனங்களுக்கான (SME) விழிப்புணர்வு குறைவாக உள்ளது.

ரயில் தொழில் உள்ளார்ந்த வகையில் அதிக முதலீடு தேவைப்படும் மற்றும் நீண்ட கால வருவாய் சுழற்சிகளைக் கொண்டது; அரசாங்கத்தின் மூலதன செலவினங்களில் (Capital Expenditure) எந்தவொரு மந்தநிலையும், செயலற்ற சொத்துக்கள் மற்றும் பராமரிப்பு செலவுகளுக்கு வழிவகுக்கும்.

எதிர்கால பார்வை

பகுப்பாய்வாளர்கள் எச்சரிக்கையுடன் உள்ளனர். சில தொழில்நுட்ப மதிப்பீடுகள், பலவீனமான நிதி செயல்திறன் காரணங்களால், இந்த பங்கை விற்கலாம் என்ற நிலைப்பாட்டை பராமரிக்கின்றன. நிறுவனத்தின் வெற்றி இப்போது அதன் உற்பத்தி பாரம்பரியத்திற்கும், உயர் தொழில்நுட்ப சொத்து வாடகை சிக்கல்களுக்கும் இடையிலான இடைவெளியை வெற்றிகரமாக குறைக்கிறதா என்பதைப் பொறுத்தது.

TrinityRail உடனான மூலோபாய ஒத்துழைப்பு அவசியமான தொழில்நுட்ப ஆழத்தையும், உலகளாவிய விநியோகச் சங்கிலிகளுக்கான சாத்தியமான அணுகலையும் வழங்கினாலும், இந்தியாவின் ஒட்டுமொத்த ரயில் சரக்கு சந்தையின் மெதுவான கட்டமைப்பு மாற்றம் காரணமாக லாபத்தின் மீதான உடனடி தாக்கம் குறைவாகவே இருக்கும்.