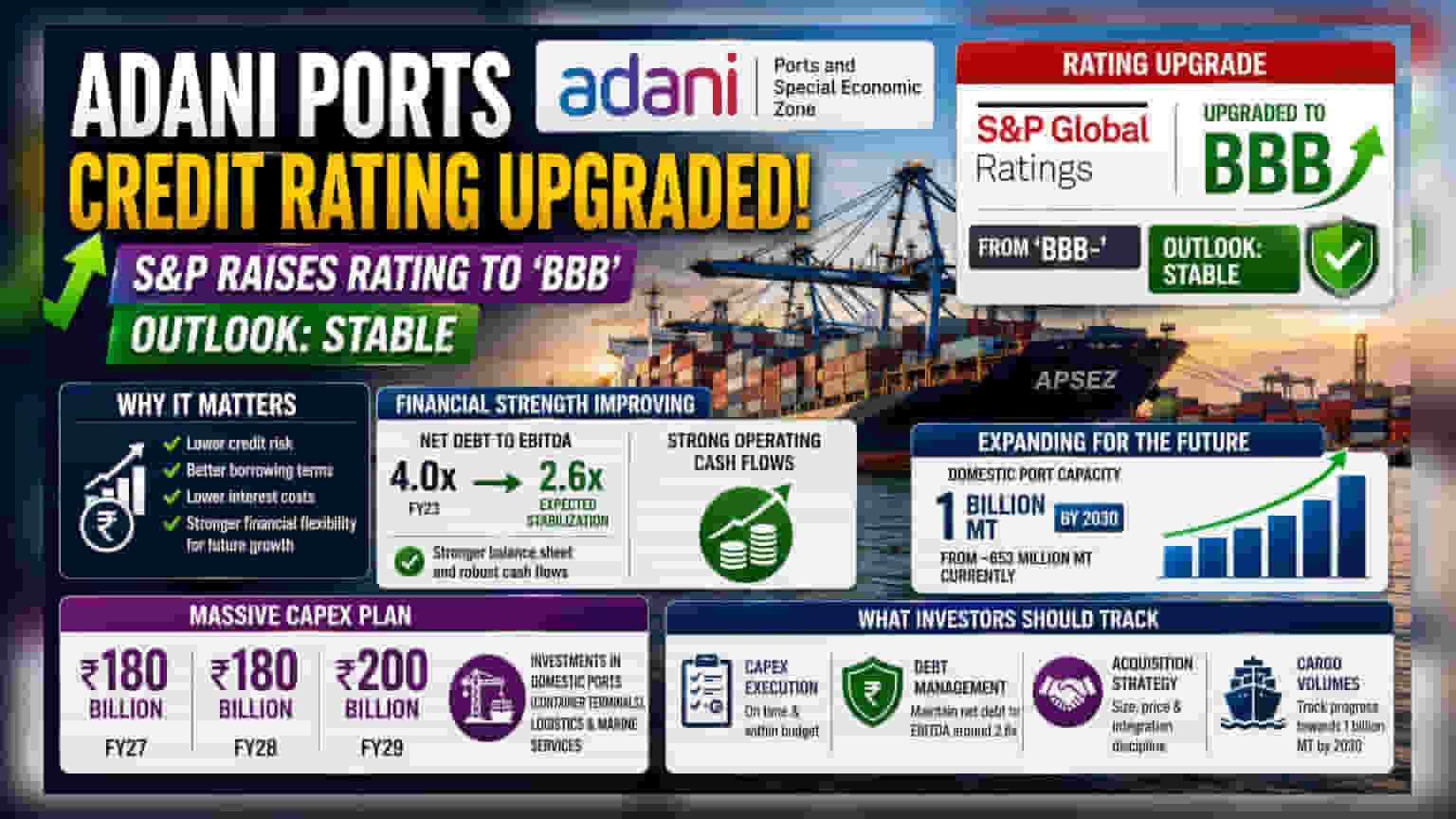

S&P Global Ratings நிறுவனம் Adani Ports and Special Economic Zone (APSEZ) நிறுவனத்தின் கடன் மதிப்பீட்டை 'BBB-' லிருந்து 'BBB' ஆக உயர்த்தியுள்ளது. வலுவான பணப்புழக்கம் (Cash Flow) மற்றும் குறைந்த கடன் அளவு ஆகியவை இதற்குக் காரணம்.

என்ன நடந்தது?

S&P Global Ratings, Adani Ports and Special Economic Zone Ltd. (APSEZ) நிறுவனத்தின் நீண்ட கால கடன் மதிப்பீட்டை (Long-term Issuer Credit Rating) முன்னர் இருந்த 'BBB-' லிருந்து 'BBB' ஆக உயர்த்தியுள்ளது. மேலும், இந்த நிறுவனத்திற்கு 'Stable' என்ற நிலையான பார்வை (Outlook) யையும் வழங்கியுள்ளது.

இந்த அறிவிப்பு ஜூன் 25, 2026 அன்று வெளியிடப்பட்டது. துறைமுக செயல்பாடுகளில் ஈடுபட்டுள்ள இந்த நிறுவனத்தின் நிதிநிலை மேம்பட்டுள்ளதாகவும், வலுவான செயல்பாட்டு பணப்புழக்கம் (Operating Cash Flows) மற்றும் கடன் சுமை குறைந்திருப்பது (Strengthening Balance Sheet) இதற்கு முக்கிய காரணங்கள் என்றும் S&P தெரிவித்துள்ளது.

முதலீட்டாளர்களுக்கு இதன் முக்கியத்துவம் என்ன?

ஒரு உலகளாவிய ஏஜென்சியால் கடன் மதிப்பீடு உயர்த்தப்படுவது என்பது, கடன் ஆபத்து (Credit Risk) குறைவதைக் குறிக்கிறது. இதன் மூலம், எதிர்காலத்தில் நிறுவனம் கடன் வாங்கும் போது, சிறப்பான கடன் விதிமுறைகள் மற்றும் குறைந்த வட்டி விகிதங்களைப் பெற வாய்ப்புள்ளது.

APSEZ நிறுவனம் தற்போது தனது பெரிய அளவிலான மூலதனச் செலவினத் திட்டங்களை (Capital Expenditure Program) செயல்படுத்தி வரும் நேரத்தில் இந்த உயர்வு வந்துள்ளது. இந்த நிறுவனம் 2030 ஆம் ஆண்டுக்குள் உள்நாட்டு துறைமுகத் திறனை 1 பில்லியன் மெட்ரிக் டன் ஆக அதிகரிக்கும் லட்சியத் திட்டத்தில் தீவிரமாக செயல்பட்டு வருகிறது. இது தற்போதைய சுமார் 653 மில்லியன் மெட்ரிக் டன் திறனிலிருந்து கணிசமான உயர்வாகும்.

நிதிநிலை மற்றும் விரிவாக்கத் திட்டங்கள்

இந்த மதிப்பீட்டு உயர்வு, நிறுவனத்தின் கடன் விகிதங்களில் (Leverage Ratios) ஏற்பட்டுள்ள குறிப்பிடத்தக்க முன்னேற்றத்தால் ஆதரிக்கப்படுகிறது. S&P கணிப்பின்படி, APSEZ-யின் நிகர கடன்-க்கு-EBITDA விகிதம் (Net Debt-to-EBITDA ratio) சுமார் 2.6x ஆக நிலைபெறும் என எதிர்பார்க்கப்படுகிறது. இது 2023 நிதியாண்டில் இருந்த 4.0x அளவிலிருந்து ஒரு குறிப்பிடத்தக்க முன்னேற்றம் ஆகும். இந்த கடன் மேலாண்மையின் ஒழுக்கம், திட்டமிடப்பட்ட விரிவாக்கத்திற்கு நிதியளிக்க நிறுவனத்திற்கு அதிக நிதி நெகிழ்வுத்தன்மையை (Financial Flexibility) வழங்குகிறது.

APSEZ நிறுவனம் விரிவான முதலீட்டுத் திட்டங்களை வகுத்துள்ளது. 2027 மற்றும் 2028 நிதியாண்டுகளுக்கு சுமார் ₹180 பில்லியன் மூலதனச் செலவினங்கள் ஆண்டுதோறும் இருக்கும் என்றும், 2029 இல் இது ₹200 பில்லியன் ஆக அதிகரிக்கும் என்றும் மதிப்பிடப்பட்டுள்ளது. இந்த முதலீட்டில் பெரும்பகுதி, குறிப்பாக கண்டெய்னர் டெர்மினல்கள், லாஜிஸ்டிக்ஸ் மற்றும் கடல் சேவைகள் ஆகியவற்றில் உள்நாட்டு துறைமுக விரிவாக்கத்திற்காக ஒதுக்கப்படும். இந்த முதலீடுகள், வரவிருக்கும் ஆண்டுகளில் வருவாய் வளர்ச்சியைத் தூண்டுவதோடு, வருவாய் தரத்தையும் நிலைநிறுத்தும் நோக்கம் கொண்டவை.

முதலீட்டாளர்கள் கண்காணிக்க வேண்டியவை

கடன் மதிப்பீடு உயர்வு ஒரு நேர்மறையான அறிகுறியாக இருந்தாலும், நிறுவனம் தனது உயர் வளர்ச்சிப் பாதையில் செல்லும்போது முதலீட்டாளர்கள் பல காரணிகளைக் கண்காணிக்க வேண்டும்:

- மூலதனச் செலவின அமலாக்கம் (Capex Execution): 2029 வரை கணிசமான செலவினங்கள் திட்டமிடப்பட்டுள்ளதால், திட்டங்களை சரியான நேரத்தில் மற்றும் பட்ஜெட்டுக்குள் செயல்படுத்துவது நீண்ட கால வருவாயை உறுதி செய்யும்.

- கடன் மேலாண்மை: தற்போது கடன் விகிதம் குறைந்து வரும் போக்கைக் காட்டினாலும், அதிக முதலீட்டுக் காலத்தில் நிகர கடன்-க்கு-EBITDA விகிதத்தை சுமார் 2.6x ஆகப் பராமரிப்பது, இந்த கடன் மதிப்பீட்டைத் தக்கவைக்க அவசியமாகும்.

- கொள்முதல் உத்தி (Acquisition Strategy): வளர்ச்சி இலக்குகளை அடைய நிறுவனம் கையகப்படுத்துதல்களில் ஈடுபடலாம் என்று கூறியுள்ளது. புதிய சொத்துக்களின் அளவு, விலை மற்றும் ஒருங்கிணைப்பு ஆகியவை எதிர்கால பணப்புழக்கம் மற்றும் வருவாய் தரத்தை பாதிக்கும்.

- சரக்கு அளவுகள் (Cargo Volumes): 2030 க்குள் 1 பில்லியன் மெட்ரிக் டன் இலக்கை அடைவதே வெற்றியின் திறவுகோலாகும். காலாண்டு சரக்கு அளவுகள் மற்றும் புதிய வசதிகளின் பயன்பாட்டு விகிதங்களைக் கண்காணிப்பது இந்த விரிவாக்கங்களின் வெற்றியை மதிப்பிட உதவும்.

மொத்தத்தில், இந்த மதிப்பீட்டு உயர்வு, ஆக்கிரோஷமான உள்கட்டமைப்பு வளர்ச்சியை ஒழுக்கமான நிதி சுயவிவரத்துடன் சமநிலைப்படுத்தும் நிறுவனத்தின் திறனை உறுதிப்படுத்துவதாக சந்தை கருதும்.