மதிப்பீட்டில் காணப்படும் விலகல்

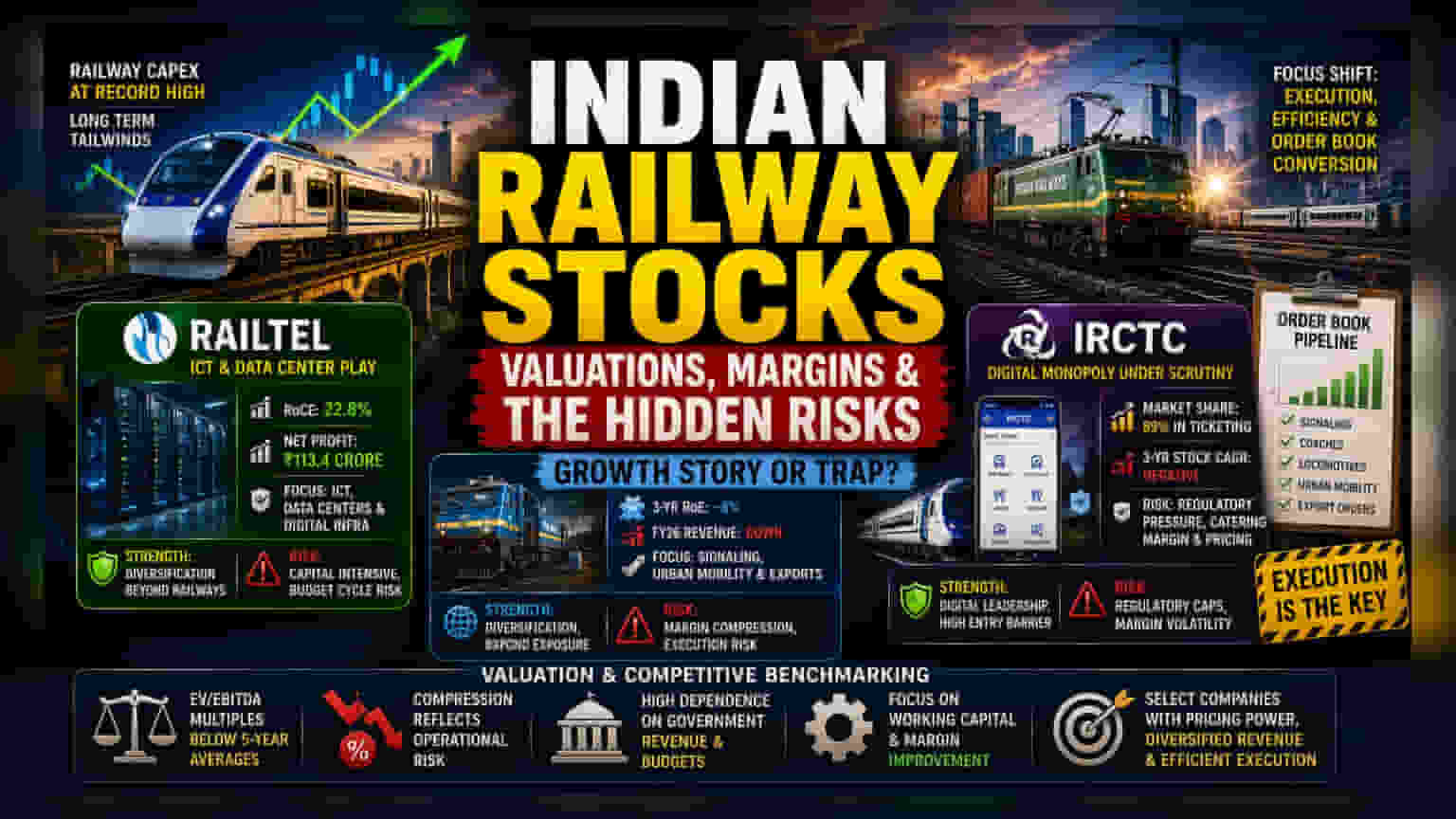

இந்திய ரயில்வே துறையில் அரசின் தொடர்ச்சியான மூலதன முதலீடுகள் குறித்த கதை, உள்கட்டமைப்பு சார்ந்த பங்குகளில் குறிப்பிடத்தக்க ஆர்வத்தை தூண்டியுள்ளது. இருப்பினும், தற்போதைய சந்தை விலை, நீண்ட கால மேக்ரோ சாத்தியக்கூறுகளுக்கும், குறுகிய கால நிதி யதார்த்தங்களுக்கும் இடையே ஒரு வேறுபாட்டைக் காட்டுகிறது. முதலீட்டாளர்கள் அதிக பலன் எதிர்பார்ப்பில் இருந்து, செயல்பாட்டுத் திறன் மற்றும் ஆர்டர் புக் மாற்றத்தில் அதிக கவனம் செலுத்தும் ஒரு மாற்றத்தைக் கவனிக்கின்றனர். தொற்றுநோய்க்குப் பிந்தைய ஆரம்ப மீட்சியிலிருந்து துறை முதிர்ச்சியடையும்போது, போட்டி நிறைந்த ஏலச் சூழலில் லாப அழுத்தங்களுக்கு எதிராக இந்த நிறுவனங்கள் எவ்வாறு செயல்படுகின்றன என்பதில் கவனம் திரும்புகிறது.

செயல்பாட்டு யதார்த்தங்கள் மற்றும் லாப வரம்பு கட்டுப்பாடுகள்

Railtel நிறுவனத்தின் டேட்டா சென்டர் உள்கட்டமைப்பு நோக்கிய நகர்வு, ரயில்வே சார்ந்த வணிகத்தை நம்பியிருப்பதற்கு ஒரு சிறந்த மாற்றாகும். ICT துறையை இலக்காகக் கொள்வதன் மூலம், நிறுவனம் தனது RoCE-ஐ 22.8% ஆக மேம்படுத்த முயல்கிறது. இருப்பினும், கடன்-பங்கு சமநிலைகளைத் தூண்டாமல் இந்த மூலதனம் சார்ந்த திட்டங்களை விரிவுபடுத்துவதில் சவால் உள்ளது. அதன் சக நிறுவனங்களைப் போலல்லாமல், Railtel அரசின் கட்டாய உள்கட்டமைப்பு திட்டங்களைச் சார்ந்துள்ளது, இது பட்ஜெட் சுழற்சிகளில் ஏற்படும் மாற்றங்களுக்கு இதை ஆளாக்குகிறது. நிகர லாபத்தில் ஏற்பட்ட சமீபத்திய எழுச்சி ₹113.4 கோடி என்றாலும், பெரிய மற்றும் சிக்கலான IT ஒருங்கிணைப்பு ஒப்பந்தங்களுக்காக நிறுவனம் போட்டியிடுவதால், செயல்பாட்டுச் செலவுகளில் உள்ள மறைமுக அழுத்தத்தை இது மறைக்கிறது.

Texmaco ஒரு வித்தியாசமான தடையை எதிர்கொள்கிறது. சிக்னலிங் மற்றும் நகர்ப்புற இயக்கத்தில் அதன் தீவிர பல்வகைப்படுத்தல், வேகங்களின் உற்பத்தி சுழற்சியைக் குறைப்பதற்காக இருந்தாலும், FY26 இல் வருவாய் சுருக்கம் இந்த மாற்றத்தை செயல்படுத்துவதில் உள்ள சிரமத்தை விளக்குகிறது. சராசரியாக மூன்று வருட RoE 8% ஆக இருக்கும் நிலையில், நிறுவனம் அதன் வருவாய் வளர்ச்சியை நிலையான பங்குதாரர் மதிப்பாக மாற்றவில்லை. தென் ஆப்பிரிக்கா போன்ற ஏற்றுமதி சந்தைகளில் கவனம் செலுத்துவது ஒரு அவசியமான இடையகமாக செயல்படுகிறது, ஆனால் மூலப்பொருட்களின் விலை உயர்வு மற்றும் பொது ஏலப் போட்டியில் கடுமையான போட்டி காரணமாக லாபக் குறைவு நீடிக்கிறது.

மோசமான கணிப்பின் பகுப்பாய்வு (Forensic Bear Case)

IRCTC, ஒழுங்குமுறை கட்டுப்பாடுகளுடன் போராடும் ஒரு டிஜிட்டல் ஏகபோகத்தின் உதாரணமாகும். ஒதுக்கப்பட்ட டிக்கெட் முன்பதிவில் 89% சந்தைப் பங்கைக் கொண்டிருந்தாலும், நிறுவனத்தின் எதிர்மறையான மூன்று வருட பங்கு விலை CAGR, அதன் வளர்ச்சி வாய்ப்புகளை சந்தை மறுசீரமைப்பு செய்வதைக் காட்டுகிறது. வசதிக் கட்டணங்கள் மற்றும் விலையிடல் சக்தி மீதான ஒழுங்குமுறை ஆய்வு ஒரு நிலையான அபாயமாக உள்ளது, அதன் டிஜிட்டல் இருப்பின் வளர்ச்சியை மட்டுப்படுத்துகிறது. மேலும், IRCTC-யின் கேட்டரிங் லாபங்களைச் சார்ந்துள்ளது - இது பணவீக்கச் சூழலில் கட்டுப்படுத்துவது மிகவும் கடினம் - ஒரு கட்டமைப்பு பலவீனத்தை உருவாக்குகிறது. ஒரு உயர்-RoE நிறுவனமான IRCTC, ஒரு ஏற்றச் சந்தையில் நிலையான பங்கு செயல்திறனை அனுபவிக்கும் போது, சந்தை முக்கிய வருவாய் ஓட்டங்களை முழுமையாக விலை நிர்ணயம் செய்துள்ளது என்பதையும், எதிர்கால ஒழுங்குமுறை தலையீடுகளின் சாத்தியக்கூறுகளை தள்ளுபடி செய்கிறது என்பதையும் இது குறிக்கிறது.

போட்டி ஒப்பீடு

துறை தற்போது பயன்பாட்டு நிலைத்தன்மை மற்றும் அதி-வளர்ச்சி தொழில்துறை ஆற்றல் ஆகியவற்றின் கலவையை பிரதிபலிக்கும் மதிப்பீடுகளில் வர்த்தகம் செய்கிறது. Railtel மற்றும் Texmaco-க்கான EV/EBITDA பெருக்கங்கள் அவற்றின் ஐந்து வருட சராசரிக்கு கீழே இருந்தாலும், இந்த சுருக்கம் ஒரு நுழைவு சமிக்ஞையாக இருக்க வேண்டிய அவசியமில்லை; இது செயல்பாட்டு அபாயத்திற்கான தள்ளுபடியைக் குறிக்கிறது. அதிக விலை நெகிழ்வுத்தன்மையைக் கொண்ட தனியார் உள்கட்டமைப்பு நிறுவனங்களுடன் ஒப்பிடும்போது, இந்த PSU-சார்ந்த நிறுவனங்கள் கடுமையான நிறுவன ஆணைகளால் கட்டுப்படுத்தப்படுகின்றன. எதிர்கால செயல்திறன், வேலை மூலதன சுழற்சிகளை மேம்படுத்தும் திறன் மற்றும் ஒரு-மூல அரசு வருவாய் ஆதாரங்களைச் சார்ந்திருப்பதைக் குறைத்தல் ஆகியவற்றில் தங்கியிருக்கும்.