சரக்கு வரத்தில் இருவேறு முகங்கள்

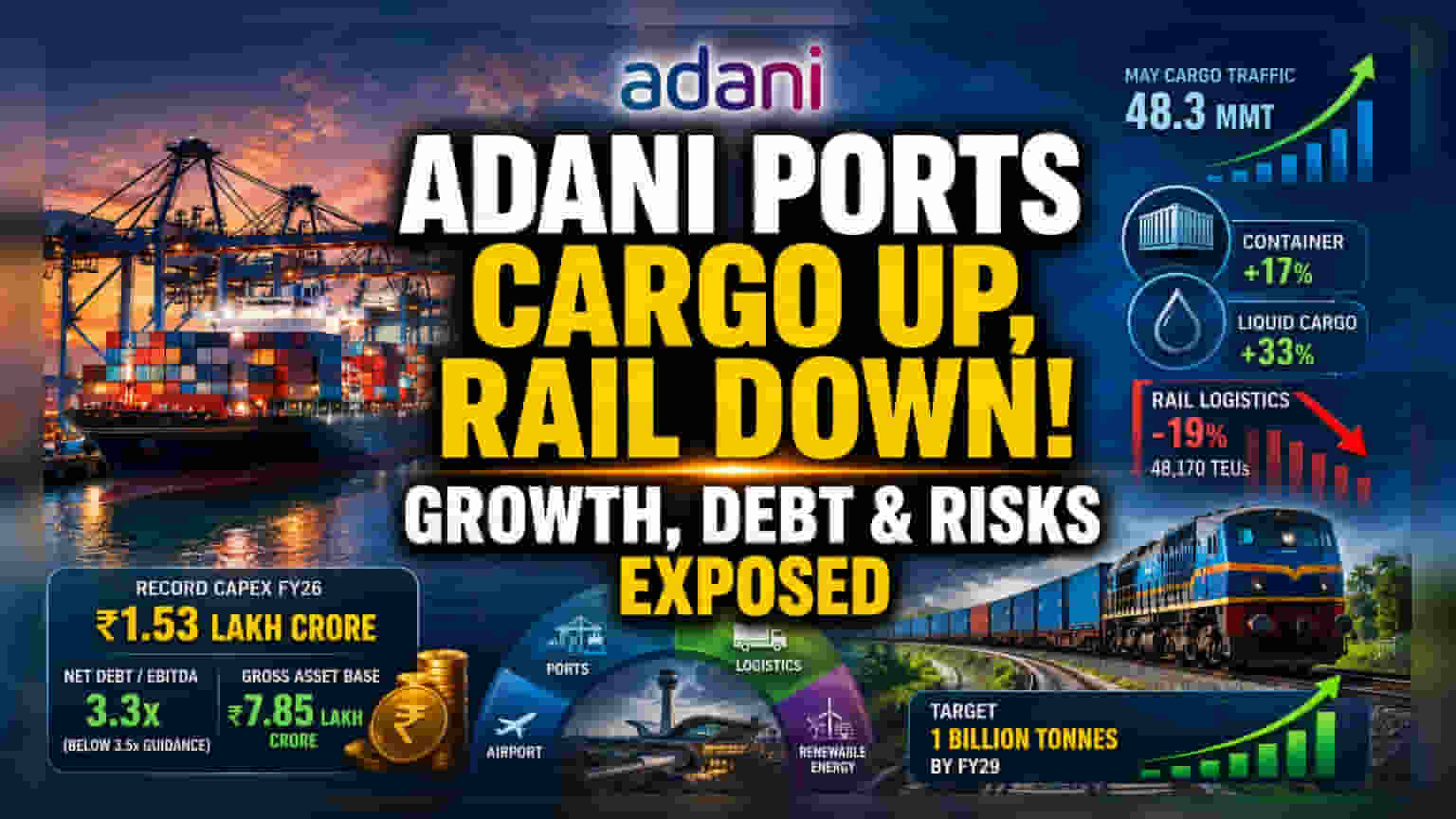

மே மாதத்தில் 48.3 மில்லியன் மெட்ரிக் டன் (MMT) சரக்கு கையாளப்பட்டதாக வெளியான அறிவிப்பு, செயல்பாடுகளில் ஒரு தெளிவான வித்தியாசத்தைக் காட்டுகிறது. கண்டெய்னர் அளவுகள் 17% உயர்ந்தாலும், திரவப் பொருட்களின் சரக்கு போக்குவரத்து 33% அதிகரித்திருந்தாலும், நிறுவனத்தின் ரயில் லாஜிஸ்டிக்ஸ் பிரிவு தொடர்ந்து கவலையளிக்கிறது. கடந்த ஆண்டை விட 19% சரிந்து 48,170 TEUs ஆக பதிவாகியுள்ளது. இது ரயில் பிரிவு தொடர்ந்து சுருங்குவதற்கான இரண்டாவது மாதமாகும். வழக்கமான துறைமுகக் கையாளுமையை விட ரயில் சரக்கு போக்குவரத்து ஒரு யூனிட்டுக்கு அதிக லாபம் தரக்கூடியது என்பதால், இந்த தொடர்ச்சியான பலவீனம், வரும் காலாண்டுகளில் லாப வரம்புகளில் அழுத்தத்தை ஏற்படுத்தக்கூடும்.

உள்கட்டமைப்பு விரிவாக்கமும் முதலீடும்

Adani Ports-ன் விரிவாக்கத் திட்டம் ஒரு மூலதனம் மிகுந்த கட்டத்திற்குள் நுழைகிறது. சமீபத்தில், Adani குழுமம் FY26-க்கு ₹1.53 லட்சம் கோடி என்ற சாதனை அளவிலான மூலதனச் செலவினங்களை (Capital Expenditure) அறிவித்தது. இது ஒரு இந்திய நிறுவனத்தின் மிகப்பெரிய ஆண்டு செலவாகும். இந்த தீவிர செலவினங்கள் குழுமத்தின் மொத்த சொத்து மதிப்பை ₹7.85 லட்சம் கோடிக்கு மேல் உயர்த்தியுள்ளது. புதிய முதலீடுகளான நவி மும்பை சர்வதேச விமான நிலையம் மற்றும் பல்வேறு புதுப்பிக்கத்தக்க எரிசக்தி திட்டங்கள் FY27 முதல் எவ்வாறு பணப்புழக்கத்திற்கு பங்களிக்கும் என்பதை சந்தை உன்னிப்பாகக் கவனித்து வருகிறது. இந்த வளர்ச்சி சுழற்சியின் போது, நிறுவனத்தின் நிகரக் கடன்-EBITDA விகிதத்தை 3.3x ஆக (அதன் 3.5x வழிகாட்டுதலுக்குக் கீழே) பராமரிக்கும் திறன், முதலீட்டாளர்கள் கண்காணிக்கும் ஒரு முக்கிய அளவீடாக உள்ளது.

எதிர்மறை பார்வைகள் (Bear Case)

முக்கிய தரகு நிறுவனங்களின் (Brokerages) நம்பிக்கைக்கு மத்தியிலும், சில கட்டமைப்பு ரீதியான சவால்கள் நீடிக்கின்றன. விஷிஞ்சம் துறைமுகத் திட்டம் (Vizhinjam port project) நீண்ட காலமாக செயல்பாட்டு தாமதங்கள் மற்றும் சமூக மோதல்களை எதிர்கொண்டு வருகிறது. உள்ளூர் மீனவர் சமூகங்களின் போராட்டங்கள் மற்றும் கடலோர அரிப்பு தொடர்பான சுற்றுச்சூழல் கவலைகள் இதில் அடங்கும். மேலும், நிறுவனம் 'பெரிய கார்ப்பரேட்' (Large Corporate) அந்தஸ்துடனும், நிலையான AAA மதிப்பீட்டுடனும் இருந்தாலும், பரந்த பொருளாதார சூழல் மற்றும் துறை சார்ந்த அபாயங்களுக்கு உணர்திறன் கொண்டது. பங்கு அதன் புத்தக மதிப்பை விட கணிசமான பிரீமியத்தில் வர்த்தகம் செய்யப்படுவதாகவும், அதிக கடன் சுமை கொண்ட உள்கட்டமைப்பு நிறுவனங்கள் மீது ஒழுங்குமுறை ஆய்வுகள் (Regulatory scrutiny) விரைவாக எழக்கூடும் என்றும் விமர்சகர்கள் சுட்டிக்காட்டுகின்றனர். அதிக லாபம் தரும் லாஜிஸ்டிக்ஸ் அளவுகளில் மேலும் ஏதேனும் சரிவு ஏற்பட்டால், இந்த மிகப்பெரிய விரிவாக்கத் திட்டங்களுக்குத் தேவையான கடன் சேவையை ஈடுகட்ட வளர்ச்சி இல்லாவிட்டால், தற்போதைய விலை இலக்குகளை மறுபரிசீலனை செய்ய வேண்டியிருக்கும்.

எதிர்காலக் கண்ணோட்டம் மற்றும் வழிகாட்டுதல்

சந்தை ஒருமித்த கருத்து எச்சரிக்கையுடன் கூடிய நம்பிக்கையுடன் உள்ளது. சமீபத்திய தரகு குறிப்புகள், நிறுவனத்தின் ஒருங்கிணைந்த லாஜிஸ்டிக்ஸ் வலையமைப்பை ஒரு பாதுகாப்பு அரணாகக் குறிப்பிடுகின்றன. நிர்வாகம் FY29 க்குள் 1 பில்லியன் டன் சரக்குகளை கையாளும் லட்சிய இலக்கை நிர்ணயித்துள்ளது. FY26 இல் சராசரி கடன் செலவுகள் 7.8% ஆகக் குறைந்த நிலையில், நிறுவனம் தனது மூலதன கட்டமைப்பை மேம்படுத்தவும், இஸ்ரேல் மற்றும் தான்சானியா போன்ற பிராந்தியங்களில் தனது சர்வதேச இருப்பை அதிகரிக்கவும் முயல்கிறது. துறைமுக சரக்கு வரத்து, ரயில்-தொடர்புடைய லாஜிஸ்டிக்ஸ் பிரிவின் தொடர்ச்சியான மந்தநிலையை ஈடுசெய்யுமா என்பதை அடுத்த காலாண்டு முடிவுகள் காட்டும்.