சுற்றுச்சூழலுக்கு உகந்த லாபத்தை நோக்கி மாற்றம்

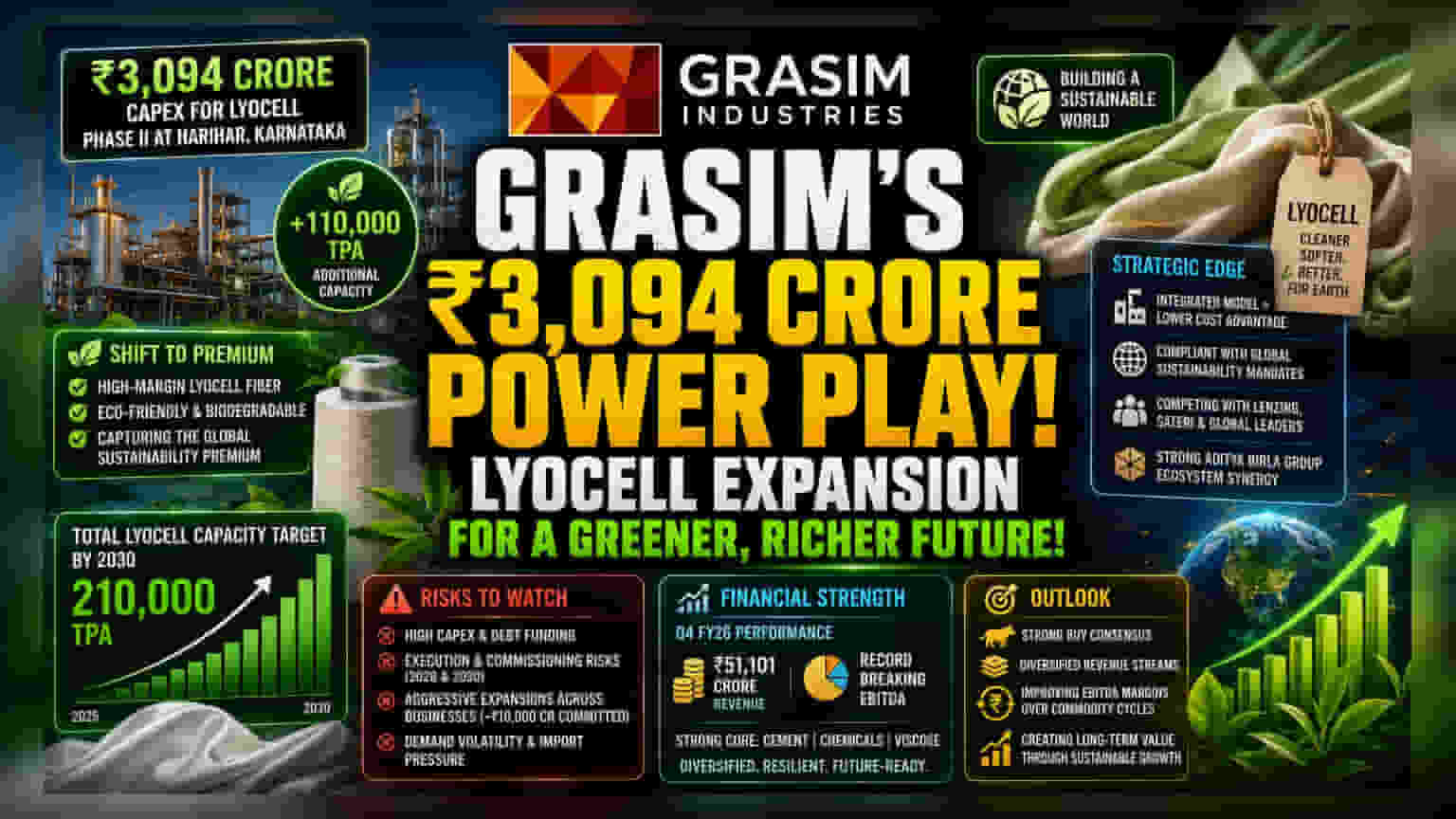

Grasim Industries தனது டெக்ஸ்டைல் பிரிவில் பிரீமியம் தயாரிப்புகளுக்கு அதிக முக்கியத்துவம் கொடுக்கப்போவதாக அறிவித்துள்ளது. கர்நாடகாவின் ஹரிஹாரில் உள்ள Lyocell உற்பத்தி ஆலையில் இரண்டாம் கட்ட விரிவாக்கத்திற்கு ₹3,094 கோடி மூலதனச் செலவுக்கு ஒப்புதல் அளித்துள்ளது. இது, அதிக அளவில் உற்பத்தி செய்யப்படும், விலை மாற்றங்களால் பாதிக்கப்படும் விஸ்கோஸிலிருந்து, அதிக லாபம் தரும், சுற்றுச்சூழலுக்கு உகந்த டெக்ஸ்டைல் பொருட்களுக்கு மாறுவதற்கான சமிக்ஞையாகும். மக்களால் எளிதில் மக்கிப்போகும், க்ளோஸ்டு-லூப் ஃபைபர்களுக்கான தேவை உலகளவில் அதிகரித்து வருவதால், இந்த உற்பத்தித் திறனை அதிகரிப்பது ('green premium') தற்போது Lenzing AG போன்ற சர்வதேச நிறுவனங்களின் ஆதிக்கத்தில் உள்ள சந்தையில் Grasim-க்கு ஒரு சிறந்த வாய்ப்பை அளிக்கும்.

போட்டித்தன்மைக்கான வியூகம்

சாதாரண விஸ்கோஸ் ஸ்டேபிள் ஃபைபர் (VSF) உற்பத்தியைப் போலல்லாமல், Lyocell உற்பத்தி நீண்டகால ஐரோப்பிய மற்றும் அமெரிக்க நிலைத்தன்மை ஆணைகளுடன் ஒத்துப்போகிறது. கம்பெனியின் ஒருங்கிணைந்த வணிக மாதிரி ஒரு தனித்துவமான பாதுகாப்பை வழங்குகிறது. அதன் தற்போதைய கெமிக்கல் மற்றும் பல்ப் உற்பத்தி உள்கட்டமைப்பைப் பயன்படுத்தி, Grasim தனது பிரீமியம் உற்பத்தியை அதிகரிக்கும் அதே வேளையில், உள்ளீட்டு செலவுகளை கட்டுக்குள் வைத்திருக்கிறது. Sateri மற்றும் Lenzing போன்ற போட்டியாளர்கள் இந்த பிரிவில் நீண்ட காலமாக முன்னணியில் உள்ளனர். ஆனால், 2030-க்குள் மொத்தமாக 2,10,000 டன் உற்பத்தித் திறனுடன் Grasim-ன் நுழைவு, பிராந்திய விநியோகச் சங்கிலி நிலப்பரப்பை மாற்றியமைக்கும் நோக்கம் கொண்டுள்ளது. இந்த விரிவாக்கம், आदित्य बिरला குழுமத்தின் பரந்த போர்ட்ஃபோலியோவிற்கும் வலு சேர்க்கிறது. சமீபத்தில் FY26 இல் அதன் கட்டிடப் பொருட்கள் மற்றும் ரசாயனப் பிரிவுகளில் சாதனை அளவிலான EBITDA செயல்திறனைக் கண்டது.

சாத்தியமான பின்னடைவுகள்

வளர்ச்சி குறித்த இந்த கதையில் சில பின்னடைவுகளும் உள்ளன. இந்த திட்டம் பல ஆண்டுகளாக பரவி, 2028 மற்றும் 2030 இல் ஆணையிடப்படும்போது, முதலீடு பகுதியளவு கடன் மூலம் நிதியளிக்கப்படுவதால், குறிப்பிடத்தக்க செயல்முறை அபாயங்கள் மற்றும் வட்டி விகித உணர்திறன் ஆகியவை நிறுவனத்திற்கு ஏற்படலாம். மேலும், Grasim தற்போது ஒரு தீவிர விரிவாக்கச் சுழற்சியில் உள்ளது. அதன் 'Birla Opus' அலங்கார வண்ணப்பூச்சுகள் பிரிவுக்கு சுமார் ₹10,000 கோடி முதலீடு செய்ய உறுதியளித்துள்ளது. புதிய சந்தைகளில் நுழைவதற்கும், பழைய ஃபைபர் மேம்பாடுகளுக்கும் இடையே சமநிலைப்படுத்தும் இந்த ஒருங்கிணைந்த மூலதன ஒதுக்கீட்டு வியூகம், நிறுவனத்தின் இலவச பணப்புழக்கத்தைக் (free cash flow) குறைக்குமா என்பதை முதலீட்டாளர்கள் உன்னிப்பாகக் கவனித்து வருகின்றனர். கூடுதலாக, டெக்ஸ்டைல் துறை அண்டை நாடுகளின் டம்ப்பிங் மற்றும் நுகர்வோர் செலவினக் குறைப்பு போன்ற சிக்கல்களை எதிர்கொண்டுள்ளது. இது, உற்பத்தித் திறனை அதிகரிக்கும் வேகத்திற்கு ஏற்ப தேவை அதிகரிக்கவில்லை என்றால், ஃபைபர்களுக்கான விலைகளில் அழுத்தத்தை ஏற்படுத்தக்கூடும்.

எதிர்கால நோக்கு

பகுப்பாய்வாளர்கள் பொதுவாக இந்த திட்டத்திற்கு ஆதரவாக உள்ளனர். 'Strong Buy' என்ற ஒருமித்த கருத்து, நிறுவனம் தனது வருவாய் ஆதாரங்களை பல்வகைப்படுத்தும் திறனில் நம்பிக்கையை பிரதிபலிக்கிறது. FY26 Q4 இல் ₹51,101 கோடி வருவாயைப் பதிவுசெய்த Grasim-ன் முக்கிய சிமெண்ட் மற்றும் ரசாயனப் பிரிவுகளின் வலிமையை சந்தை ஏற்கனவே கணித்துள்ளது. இருப்பினும், இந்த ஃபைபர்-குறிப்பிட்ட மூலதனச் செலவின் வெற்றி, நிறுவனத்தை எதிர்கால கமாடிட்டி சுழற்சிகளிலிருந்து பாதுகாப்பதற்கும், பிரிவு EBITDA லாபத்தை மேம்படுத்துவதற்கும் அதன் திறனால் மதிப்பிடப்படும். இது நீண்டகால மதிப்பீட்டிற்கு ஒரு முக்கியமான செயல்திறன் அளவீடாக உள்ளது.