Morgan Stanley நிறுவனம் Bharti Airtel பங்குகள் மீது ஒரு பாசிட்டிவ் பார்வையை வைத்துள்ளது. இந்த பங்குகள் **34%** வரை உயர வாய்ப்புள்ளதாகவும், டார்கெட் விலையாக **₹2,480** நிர்ணயித்துள்ளதாகவும் தெரிவித்துள்ளது. இந்த ஆண்டின் பிற்பகுதியில் எதிர்பார்க்கப்படும் டேரிஃப் ஹைக் (Tariff Hike) மற்றும் சப்ஸ்கிரைபர் அப்கிரேட்கள் தான் முக்கிய வளர்ச்சி காரணிகளாக இருக்கும் என கூறப்படுகிறது.

என்ன நடந்தது?

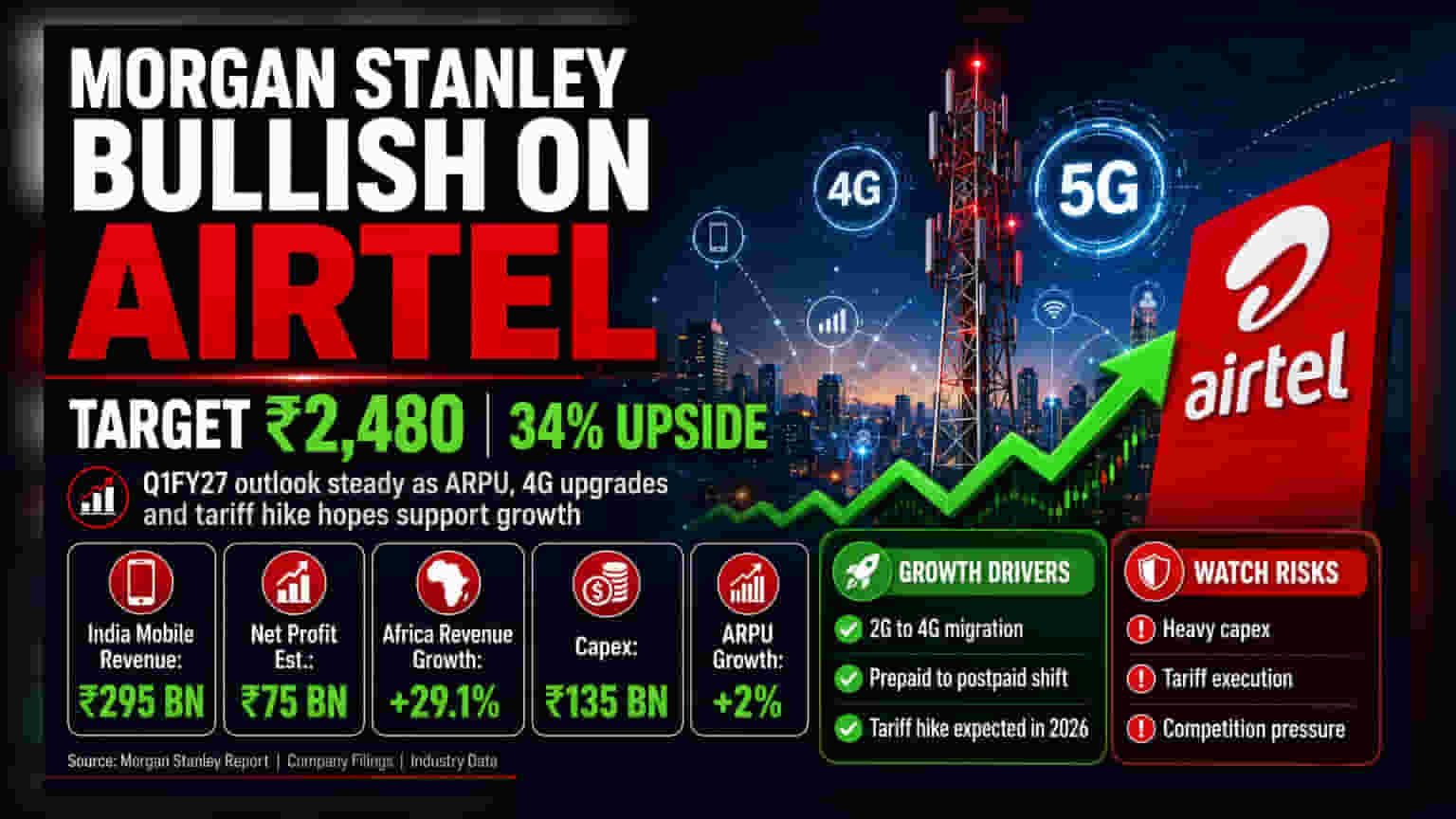

Morgan Stanley சமீபத்தில் வெளியிட்ட ஒரு அறிக்கையில், Bharti Airtel பங்குகளை நேர்மறையாகப் பார்ப்பதாகக் கூறியுள்ளது. மேலும், அவற்றின் விலை இலக்கை ₹2,480 ஆக நிர்ணயித்துள்ளது. இது தற்போதைய விலையில் இருந்து சுமார் 34% அதிகமாகும்.

இந்த டெலிகாம் நிறுவனத்தின் ஜூன் காலாண்டு (Q1FY27) செயல்திறன் சீராக இருக்கும் என புரோக்கரேஜ் எதிர்பார்க்கிறது. இந்த நேர்மறை பார்வைக்கு முக்கிய காரணங்களாக, 2G-யில் இருந்து 4G-க்கு மாறும் வாடிக்கையாளர்கள், ப்ரீபெய்ட்-லிருந்து போஸ்ட்பெய்ட் பிளான்களுக்கு மாறும் போக்கு, மற்றும் இந்த ஆண்டின் இறுதியில் எதிர்பார்க்கப்படும் டேரிஃப் விலை உயர்வு (வாடிக்கையாளர் பிளான் விலைகளை அதிகரிப்பது) ஆகியவை குறிப்பிடப்பட்டுள்ளது.

ஜூன் காலாண்டு நிதி கணிப்புகள்

ஜூன் காலாண்டுக்கு, Bharti Airtel-ன் இந்தியா மொபைல் பிசினஸ் வருவாய் ஆண்டுக்கு 7.8% அதிகரித்து ₹295 பில்லியன் எட்டும் என மதிப்பிடப்பட்டுள்ளது. முதலீட்டாளர்கள் உன்னிப்பாக கவனிக்கும் ஒரு முக்கிய அளவீடு, சராசரி வருவாய் ஒரு பயனர் (ARPU) ஆகும். இது ஒவ்வொரு சப்ஸ்கிரைபரிலும் இருந்து நிறுவனம் ஈட்டும் வருமானம். அதிக மதிப்புள்ள பிளான்களை நோக்கிய நகர்வால் ARPU 2% அதிகரிக்கும் என Morgan Stanley எதிர்பார்க்கிறது.

மேலும், இந்த காலாண்டிற்கான ஒருங்கிணைந்த நிகர லாபம் (Consolidated Net Profit) ₹75 பில்லியன் ஆக இருக்கும் என்று கணிக்கப்பட்டுள்ளது. ஆப்பிரிக்க செயல்பாடுகள் கணிசமான பங்களிப்பைச் செய்யும் என்றும், நைஜீரியா மற்றும் ஜாம்பியா போன்ற சந்தைகளில் சாதகமான நாணய ஏற்ற இறக்கங்களால் வருவாய் ஆண்டுக்கு 29.1% அதிகரித்து $1,827 மில்லியன் ஆக இருக்கும் என்றும் எதிர்பார்க்கப்படுகிறது.

மொபைல் சேவைகளுக்கு அப்பால் வளர்ச்சி

மொபைல் சேவைகள் முக்கிய வணிகமாக இருந்தாலும், Bharti Airtel-ன் மற்ற பிரிவுகள் இன்னும் வேகமாக வளர்ந்து வருவதாக அறிக்கை எடுத்துக்காட்டுகிறது. நிறுவனத்தின் மொபைல் அல்லாத பிரிவுகள் - அதாவது ஹோம் பிராட்பேண்ட், என்டர்பிரைஸ் சொல்யூஷன்ஸ் மற்றும் DTH சேவைகள் - FY26 முதல் FY29 வரை ஆண்டுக்கு 19% வருவாய் கூட்டு ஆண்டு வளர்ச்சி விகிதத்தில் (CAGR) வளரும் என எதிர்பார்க்கப்படுகிறது. இது இந்தியா மொபைல் பிசினஸிற்கான 12% வளர்ச்சியை விட அதிகமாகும். இது நிறுவனம் தனது வருமான ஆதாரங்களை வெற்றிகரமாக பன்முகப்படுத்தி வருவதைக் காட்டுகிறது.

மூலதனச் செலவு (Capex) மற்றும் முதலீடு குறித்த கேள்வி

முதலீட்டாளர்கள் நிறுவனத்தின் மூலதனச் செலவுகள் (Capex) மீது கவனமாக இருக்க வேண்டும். Morgan Stanley, நிறுவனத்திற்கான ஒருங்கிணைந்த மூலதனச் செலவை காலாண்டிற்கு ₹135 பில்லியன் என மதிப்பிடுகிறது. இந்த செலவினங்களில் பெரும்பகுதி இந்திய முக்கிய வணிகத்திற்காகவும், குறிப்பாக டேட்டா சென்டர் விரிவாக்கம் மற்றும் நிறுவனத்தின் புதிய NBFC (வங்கி அல்லாத நிதி நிறுவனம்) வணிகத்திற்காகவும் ஒதுக்கப்படுகிறது.

விரிவாக்கம் நீண்ட கால வளர்ச்சிக்கு அவசியமானதாக இருந்தாலும், அதிக செலவினங்களை தொடர்ந்து கண்காணிக்க வேண்டும். அதிக முதலீடுகள் குறுகிய கால பணப்புழக்கத்தை பாதிக்கலாம், மேலும் இந்த முதலீடுகள் நிறுவனத்தின் பேலன்ஸ் ஷீட்டில் அதிக அழுத்தத்தை ஏற்படுத்தாமல் எதிர்பார்க்கப்படும் வருவாயை இறுதியில் வழங்குகின்றனவா என்பதை முதலீட்டாளர்கள் பொதுவாக கவனிப்பார்கள்.

இடர்பாடுகள் மற்றும் அடுத்து என்ன கவனிக்க வேண்டும்?

தொலைநோக்கு பார்வை நேர்மறையாக இருந்தாலும், இந்தியாவில் உள்ள டெலிகாம் துறை பல சவால்களை எதிர்கொள்கிறது, அவற்றை முதலீட்டாளர்கள் கருத்தில் கொள்ள வேண்டும். முக்கிய நிறுவனங்களுக்கு இடையிலான போட்டி கடுமையாக உள்ளது, மேலும் விலை உயர்வுகளை வெற்றிகரமாக செயல்படுத்த விலை நிர்ணய ஒழுக்கம் அவசியம். இந்த திட்டமிடப்பட்ட விலை உயர்வுகளை செயல்படுத்துவதில் தாமதம் ஏற்பட்டாலோ அல்லது 4G-க்கு வாடிக்கையாளர் இடம்பெயர்வு எதிர்பார்த்ததை விட மெதுவாக இருந்தாலோ, கணிக்கப்பட்ட வளர்ச்சியை பாதிக்கலாம்.

முன்னோக்கிச் செல்லும்போது, இந்த ஆண்டின் பிற்பகுதியில் எதிர்பார்க்கப்படும் டேரிஃப் உயர்வுகளின் உண்மையான செயலாக்கம், NBFC போன்ற துறைகளில் நிறுவனத்தின் பன்முகப்படுத்தலின் முன்னேற்றம், மற்றும் அதிக மூலதனச் செலவுகளுக்கு மத்தியில் லாப வரம்புகளைப் பராமரிக்கும் திறன் ஆகியவை முக்கியமாக கவனிக்கப்பட வேண்டியவை. முதலீட்டாளர்கள் 5G பயன்பாட்டின் வேகம் மற்றும் டேட்டா பணமாக்குதல் குறித்த மேலாண்மை கருத்துக்களையும் வரவிருக்கும் வருவாய் அழைப்பில் கவனிக்க வேண்டும்.