இந்திய IT பங்குகள் தற்போது ஒரு பெரிய மதிப்பீட்டு மாற்றத்தை சந்தித்து வருகின்றன. நிஃப்டி IT இன்டெக்ஸ் தற்போது அதன் கடந்த கால வருவாயை விட சுமார் **18 மடங்கு** என்ற அளவில் வர்த்தகமாகிறது. TCS மற்றும் Infosys போன்ற பெரிய நிறுவனங்களின் மல்டிபிள் சுருக்கத்தைக் காணும் நிலையில், Accenture போன்ற உலகளாவிய நிறுவனங்களுடன் ஒப்பிடும்போது தற்போதைய மதிப்பீடுகள் நியாயமானதா என முதலீட்டாளர்கள் கேள்வி எழுப்புகின்றனர். AI இடையூறுகளால் ஏற்படும் நிச்சயமற்ற தன்மையின் மத்தியில், வருங்கால வளர்ச்சி இந்த மதிப்பீடுகளை ஆதரிக்குமா என்பதே முக்கிய கேள்வியாக உள்ளது.

என்ன நடந்தது?

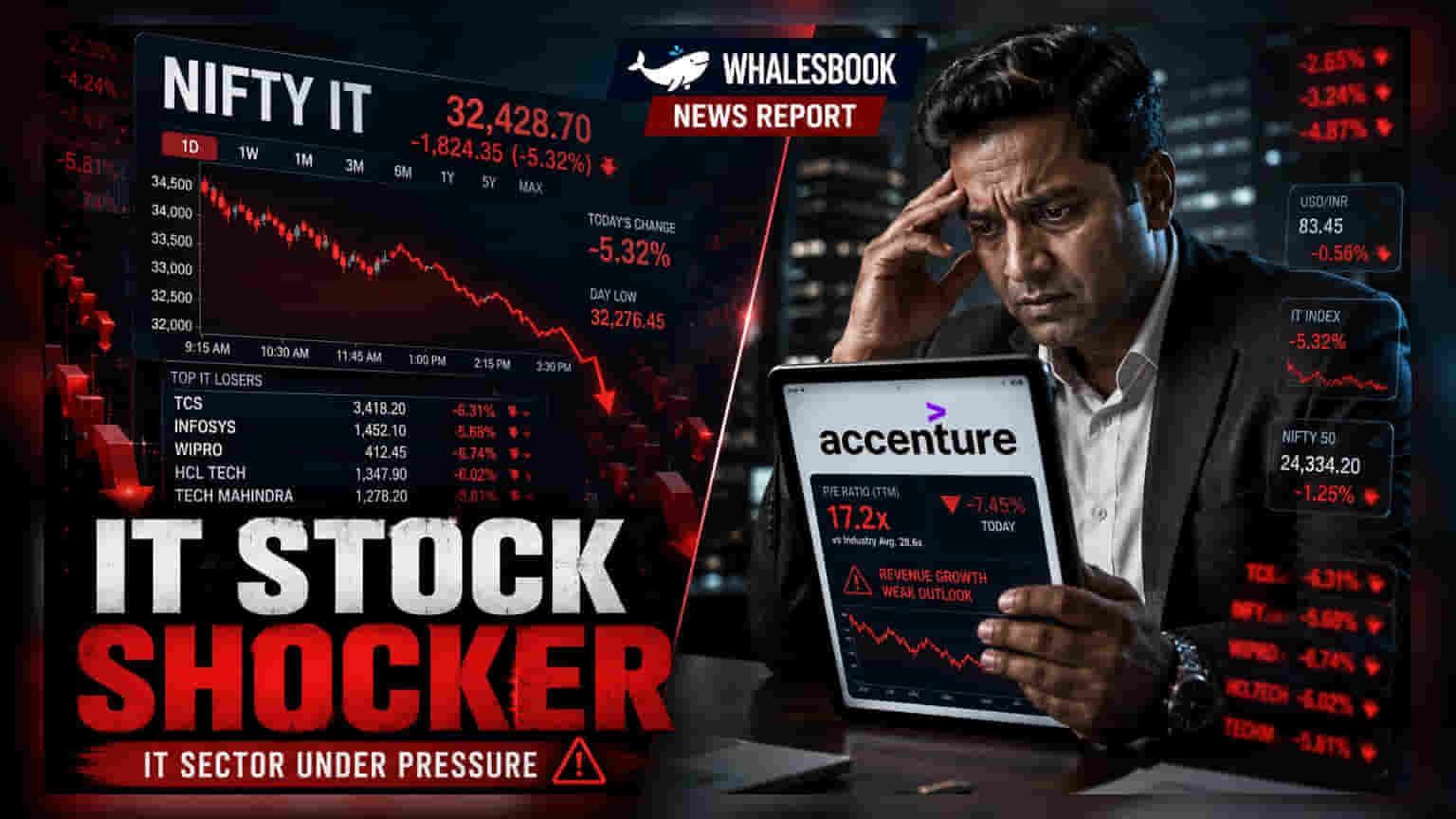

இந்தியாவின் முக்கிய தகவல் தொழில்நுட்ப (IT) நிறுவனங்கள் தற்போது ஒரு குறிப்பிடத்தக்க மதிப்பீட்டு சரிவை சந்தித்து வருகின்றன. கடந்த ஆண்டில், நிஃப்டி IT இன்டெக்ஸ் சுமார் 30% சரிவைக் கண்டுள்ளது, இது விலை-வருவாய் (P/E) மல்டிபிள்களின் சுருக்கத்திற்கு வழிவகுத்தது. தற்போது, இந்த இன்டெக்ஸ் அதன் கடந்த கால வருவாயை விட சுமார் 18 மடங்கு என்ற அளவில் வர்த்தகமாகிறது. COVID-க்கு பிந்தைய காலத்தில் இருந்த உயர்-மல்டிபிள் சகாப்தத்திலிருந்து துறை விலகிச் செல்வதைக் குறிக்கும் வகையில், சந்தை இந்தத் துறையை மறுமதிப்பீடு செய்துள்ளது.

பெரிய IT நிறுவனங்களின் மதிப்பீட்டுச் சரிவு

இந்தியாவின் மிகப்பெரிய IT நிறுவனங்களான TCS, Infosys மற்றும் Wipro ஆகியவற்றின் சந்தை நிலவரம் கணிசமாக மாறியுள்ளது. முன்பு 30x முதல் 40x வரையிலான P/E மல்டிபிள்களில் வர்த்தகம் செய்யப்பட்ட இந்த நிறுவனங்கள், தற்போது தோராயமாக 14 முதல் 15 மடங்கு வருவாயில் வர்த்தகமாகின்றன. HCL டெக்னாலஜிஸ் மட்டும் தற்போது சுமார் 18 மடங்கு என்ற சற்று அதிகமான மல்டிபிளில் வர்த்தகமாகிறது. இந்த சரிவு குறிப்பாக TCS-க்கு குறிப்பிடத்தக்கது, அதன் மதிப்பீட்டு மல்டிபிள் உச்சக்கட்ட அளவுகளிலிருந்து கணிசமாகக் குறைந்துள்ளது, இது இந்தத் துறை ஜாம்பவான்களின் வளர்ச்சி வாய்ப்புகள் குறித்த முதலீட்டாளர் மனநிலையில் ஏற்பட்டுள்ள மாற்றத்தை எடுத்துக்காட்டுகிறது.

உலகளாவிய போட்டியாளர்கள் மற்றும் செயல்திறன் இடைவெளி

முதலீட்டாளர்கள் இந்திய IT நிறுவனங்களை Accenture போன்ற உலகளாவிய போட்டியாளர்களுடன் ஒப்பிடுகின்றனர். வரலாற்று ரீதியாக, Accenture இந்திய IT மேஜர்களை விட மதிப்பீட்டு பிரீமியத்தில் வர்த்தகம் செய்தது. ஆனால், தற்போதைய தரவுகள் ஒரு மாற்றத்தைக் காட்டுகின்றன, Accenture தோராயமாக 10 மடங்கு P/E இல் வர்த்தகம் செய்கிறது. நீண்டகால செயல்திறனைப் பார்க்கும்போது, Accenture-ன் 2016-2026 காலத்திற்கான கணிக்கப்பட்ட அமெரிக்க டாலர் ஒரு பங்குக்கான வருவாய் (EPS) வளர்ச்சி விகிதம் 10% என மதிப்பிடப்பட்டுள்ளது. இதற்கு மாறாக, TCS, Infosys மற்றும் HCL டெக்னாலஜிஸ் போன்ற இந்திய நிறுவனங்களுக்கு சுமார் 6% எனவும், Wipro-க்கு சுமார் 3% எனவும் கணிக்கப்பட்டுள்ளது. இந்த மதிப்பீட்டு மல்டிபிள்கள் மற்றும் ஒப்பீட்டு வளர்ச்சி செயல்திறனுக்கு இடையிலான வேறுபாடு, இந்திய IT பங்குகளின் மீதமுள்ள மதிப்பீட்டு பிரீமியங்களின் நிலைத்தன்மை குறித்த விவாதத்தைத் தூண்டியுள்ளது.

AI நிச்சயமற்ற தன்மை மற்றும் வளர்ச்சி வாய்ப்புகள்

$250 பில்லியன் மதிப்புள்ள இந்திய IT துறைக்கு முக்கிய கவலை, செயற்கை நுண்ணறிவு (AI) போன்ற தொடர்ச்சியான தொழில்நுட்ப இடையூறுகளை எதிர்கொள்ளும் போது எதிர்கால வளர்ச்சியின் நிலைத்தன்மையாகும். TCS-ன் 5.2% போன்ற டிவிடெண்ட் ஈவு பங்குதாரர்களுக்கு ஓரளவு ஆதரவை அளித்தாலும், தற்போதைய வளர்ச்சி கணிப்புகள் யதார்த்தமானவையா என்பது குறித்த ஊகங்கள் தொடர்கின்றன. KPIT டெக்னாலஜிஸ் போன்ற நிறுவனங்கள் எதிர்மறையான பார்வை அறிவிப்புகளுக்குப் பிறகு சந்தை அழுத்தத்தை ஏற்கனவே சந்தித்துள்ளன, மேலும் பல நடுத்தர IT நிறுவனங்கள் துறை அளவிலான சரிவு இருந்தபோதிலும் 30x முதல் 40x வரையிலான உயர் மல்டிபிள்களில் தொடர்ந்து வர்த்தகமாகின்றன.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

முதலீட்டாளர்களுக்கான முக்கிய கண்காணிப்பு என்னவென்றால், இந்த நிறுவனங்கள் தங்கள் தற்போதைய மதிப்பீடுகளை நியாயப்படுத்தும் வளர்ச்சி விகிதங்களைக் காட்ட முடியுமா என்பதுதான். காலாண்டு வருவாய் மற்றும் லாப வளர்ச்சியை கண்காணிப்பதைத் தாண்டி, பங்குதாரர் கொடுப்பனவுகள் (டிவிடெண்டுகள் போன்றவை) மற்றும் AI மற்றும் புதிய தொழில்நுட்பங்களில் தேவையான முதலீடுகள் ஆகியவற்றுக்கு இடையே நிறுவனங்கள் மூலதன ஒதுக்கீட்டை எவ்வாறு சமநிலைப்படுத்துகின்றன என்பதை சந்தை பங்கேற்பாளர்கள் கவனிக்கலாம். சந்தை தற்போதைய மதிப்பீட்டு நிலைகள் சாத்தியமான பின்னடைவுகளை முழுமையாக கணக்கில் எடுத்துள்ளதா அல்லது துறையின் மாறும் உலகளாவிய தேவையை சமாளிக்கும் திறனைப் பொறுத்து மேலும் சரிசெய்தல்கள் தேவையா என்பதையும் மதிப்பிடுகிறது.