மதிப்பில் உள்ள இடைவெளி

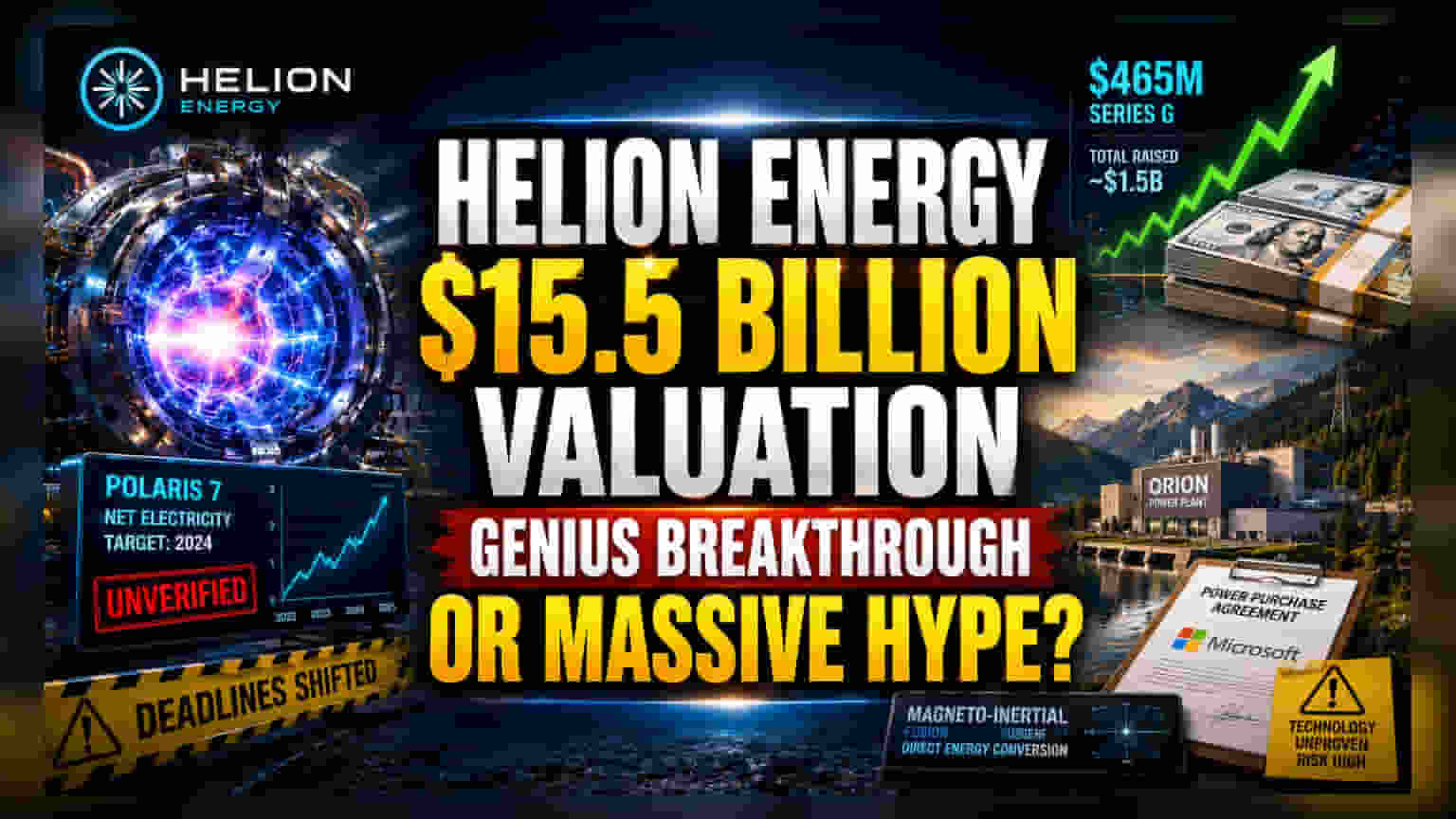

Helion Energy நிறுவனம், Thrive Capital தலைமையிலான Series G நிதியுதவி சுற்றில் ₹465 மில்லியன்-ஐ வெற்றிகரமாக முடித்துள்ளது. இதன் மூலம், நிறுவனத்தின் மதிப்பிடப்பட்ட மதிப்பு $15.5 பில்லியனாக உயர்ந்துள்ளது. இந்த நிதியுதவி மூலம், இந்நிறுவனம் இதுவரை சுமார் $1.5 பில்லியன் நிதியைத் திரட்டியுள்ளது. 2025-ன் தொடக்கத்தில் இருந்ததை விட சுமார் மூன்று மடங்கு அதிகரித்துள்ள இந்த மதிப்பீடு, அதன் தொழில்நுட்ப உரிமைகோரல்களை நிரூபிக்க வேண்டிய அழுத்தத்தை இந்நிறுவனம் எதிர்கொள்ளும் வேளையில் வந்துள்ளது. இந்த நிதி, உற்பத்தி அளவை அதிகரிக்கவும், வாஷிங்டனில் உள்ள Chelan County-ல் Orion power plant-ன் கட்டுமானத்தை விரைவுபடுத்தவும் பயன்படுத்தப்படும். இது Microsoft உடனான ஒரு பெரிய மின்சார கொள்முதல் ஒப்பந்தத்தின் (power purchase agreement) மையமாக உள்ளது.

நேரடி ஆற்றல் மாற்றத்தின் சூதாட்டம்

பொதுவாக ஃப்யூஷன் துறையில் உள்ள டோகாமாக் (tokamak) மற்றும் உள்ளிழுக்கும் கட்டுப்பாட்டு (inertial confinement) வடிவமைப்புகளிலிருந்து மாறுபட்டு, Helion ஒரு அதிக ஆபத்து மற்றும் அதிக வெகுமதி கொண்ட அணுகுமுறையான மேக்னடோ-இன்னெர்ஷியல் ஃப்யூஷன் (magneto-inertial fusion)-ஐப் பின்பற்றுகிறது. அவர்களின் உத்தியின் முக்கிய அம்சம், பிளாஸ்மாவின் விரிவாக்கத்திற்கு எதிராக காந்தப்புலங்களைப் பயன்படுத்தி மின்சாரத்தை அறுவடை செய்வதற்கான நேரடி ஆற்றல் மாற்ற அமைப்பு (direct energy conversion system) ஆகும். இது பாரம்பரிய மின் உற்பத்தி நிலையங்களில் பயன்படுத்தப்படும் நீராவி சுழற்சியைத் (steam cycle) தவிர்ப்பதாகக் கூறப்படுகிறது. ஆதரவாளர்கள் இது மிகவும் திறமையான, மட்டு அமைப்புகளுக்கு வழிவகுக்கும் என்று வாதிடுகின்றனர். இருப்பினும், இயற்பியலாளர்கள் மற்றும் துறை சார்ந்த விமர்சகர்கள் இந்த அணுகுமுறை பெரும்பாலும் கோட்பாட்டு ரீதியாகவே உள்ளது என்று எச்சரிக்கின்றனர். மிக முக்கியமாக, இந்நிறுவனம் அதன் முன்னேற்றத்தை ஆதரிக்க மிகக் குறைவான சக மதிப்பாய்வு செய்யப்பட்ட (peer-reviewed) சோதனைத் தரவுகளை மட்டுமே வழங்கியுள்ளது. இதனால், அறிவியல் சமூகத்தில் பலர் அதன் 2028 வணிக விநியோக இலக்கை கணிசமான எச்சரிக்கையுடன் பார்க்கிறார்கள்.

ஒழுங்குமுறை மற்றும் செயல்திறன் தடை

2028-ல் மின்சார இணைப்பை (grid injection) இலக்காகக் கொண்ட நேர்மறை எண்ணங்கள் இருந்தபோதிலும், Helion, காலக்கெடுவை மாற்றியமைத்த வரலாற்றால் பாதிக்கப்பட்டுள்ளது. நிறுவனத்தின் ஏழாவது தலைமுறை முன்மாதிரியான Polaris, 2024-க்குள் நிகர மின்சார உற்பத்தியைக் காண்பிக்கும் என்று முதலில் எதிர்பார்க்கப்பட்டது, ஆனால் இந்த மைல்கல் பொதுவெளியில் சரிபார்க்கப்படவில்லை. வெளிப்படைத்தன்மை இல்லாதது ஒரு நம்பகத்தன்மை இடைவெளியை உருவாக்கியுள்ளது. இது, புகழ்பெற்ற இதழ்களில் கண்டுபிடிப்புகளை அடிக்கடி வெளியிடும் பிற துறை பங்கேற்பாளர்களிடமிருந்து Helion-ஐ வேறுபடுத்துகிறது. மேலும், நிறுவனத்தின் உள் செயல்பாடுகள், பணியாளர்களிடையே ஏற்பட்ட மோதல்கள் குறித்த அறிக்கைகளைத் தொடர்ந்து முன்பு விசாரணைகளுக்கு உள்ளாகியுள்ளன. இது ஏற்கனவே சிக்கலான பொறியியல் பணிக்கு மேலாண்மை தொடர்பான ஆபத்தை சேர்க்கிறது.

எதிர்மறை பார்வை: ஒரு தொழில்நுட்பத் துறையின் மாயையா?

நிதி சார்ந்த பார்வையில், Helion-ன் மதிப்பீடு சரிபார்க்கக்கூடிய பொறியியல் வெற்றிகளிலிருந்து விலகி இருப்பதாகத் தோன்றுகிறது. நிறுவப்பட்ட அணுசக்தி துறைகள் அல்லது முதிர்ச்சியடைந்த புதுப்பிக்கத்தக்க தொழில்நுட்பங்களுடன் ஒப்பிடுகையில், ஃப்யூஷன் என்பது தொடர்ச்சியான தாமதங்கள் மற்றும் அதிக மூலதனம் தேவைப்படும் பரிசோதனைகளால் வரையறுக்கப்பட்ட ஒரு துறையாகவே உள்ளது. போட்டியாளர்கள் மற்றும் ஆய்வாளர்கள், Helion அதன் பொறியியல் இலக்குகளை அடைந்தாலும் கூட, அதன் தனியுரிம D-He3 எரிபொருள் சுழற்சி மற்றும் நேரடி ஆற்றல் மாற்ற அமைப்பின் பொருளாதார சாத்தியக்கூறு, சூரிய ஒளி (solar PV) மற்றும் பேட்டரி சேமிப்பின் (battery storage) வேகமாக குறைந்து வரும் செலவுகளுடன் போட்டியிட போராடக்கூடும் என்று கூறுகின்றனர். நிறுவனம் அதன் வரவிருக்கும் சோதனைகளில் உறுதியான நிகர ஆற்றல் ஆதாயத்தை உருவாக்கத் தவறினால், தற்போதைய $15.5 பில்லியன் மதிப்பீடு கடுமையான திருத்தத்தை சந்திக்கக்கூடும். இது முழு தனியார் ஃப்யூஷன் சுற்றுச்சூழல் அமைப்பில் முதலீட்டாளர் நம்பிக்கையை குறைமதிப்பிற்கு உட்படுத்தலாம்.