HDFC Bank தனது வாடிக்கையாளர் சேவையை அடுத்த கட்டத்திற்கு எடுத்துச் செல்லும் விதமாக, 'Neev' என்ற புதிய ஜெனரேட்டிவ் AI (Generative AI) பிளாட்ஃபார்மை அறிமுகம் செய்துள்ளது. இதன் மூலம் வங்கிச் செயல்பாடுகளில் AI-ஐ ஒருங்கிணைத்து, திறனை அதிகரிக்கவும், செலவுகளைக் குறைக்கவும் திட்டமிட்டுள்ளது.

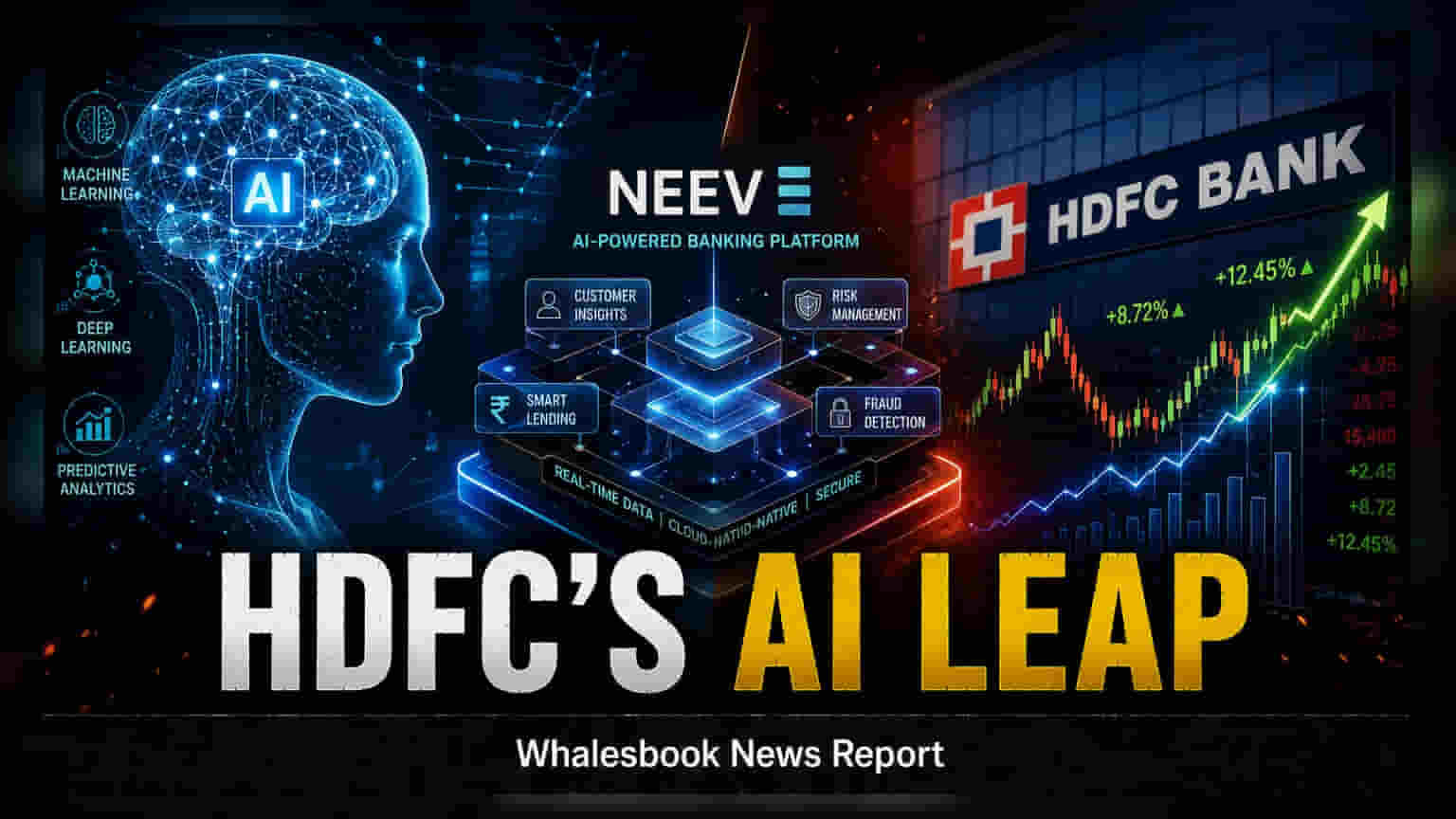

இந்தியாவின் மிகப்பெரிய தனியார் வங்கியான HDFC Bank, 'Neev' என்ற பெயரில் தனது சொந்த செயற்கை நுண்ணறிவு (AI) தளத்தை அறிமுகம் செய்துள்ளது. இந்த புதிய 'Neev' AI பிளாட்ஃபார்ம், வங்கியின் பல்வேறு பிரிவுகளில் AI சார்ந்த தீர்வுகளை உருவாக்குவதையும், செயல்படுத்துவதையும் தரப்படுத்துவதற்காக வடிவமைக்கப்பட்டுள்ளது. இதன் மூலம், தனித்தனியாக செயல்பட்டு வந்த AI முயற்சிகளுக்கு ஒரு முற்றுப்புள்ளி வைத்து, செயல்பாட்டு சவால்களைத் தீர்ப்பதில் வணிகக் குழுக்கள் கவனம் செலுத்த முடியும்.

வங்கி நிர்வாகத்தில் AI ஒருங்கிணைப்பு

வங்கித் துறையில் ஜெனரேட்டிவ் AI-ஐப் பயன்படுத்துவது என்பது, ஒழுங்குமுறை மற்றும் பாதுகாப்பு சார்ந்த விஷயங்களில் பெரும் தாக்கத்தை ஏற்படுத்தும். HDFC Bank-ன் 'Neev' பிளாட்ஃபார்மில், அனைத்து AI செயல்முறைகளும் தணிக்கைக்கு உட்பட்டதாகவும், தொழில்துறை தரநிலைகளுக்கு இணங்குவதாகவும் உறுதி செய்வதற்கான கட்டுப்பாடுகள் உள்ளதாக வங்கி தெரிவித்துள்ளது. இந்திய ரிசர்வ் வங்கி (RBI) தரவுப் பாதுகாப்பு மற்றும் டிஜிட்டல் நம்பகத்தன்மையை வலியுறுத்தி வரும் நிலையில், இந்த நிறுவன அளவிலான நிர்வாகத் திறனானது வங்கியின் நீண்டகால டிஜிட்டல் வியூகத்தில் முக்கியப் பங்கு வகிக்கும்.

தொழில்நுட்ப மேம்பாடுகள் மற்றும் வாடிக்கையாளர் கவனம்

'Neev' தளத்தின் அறிமுகம், வங்கியின் கோர் டிஜிட்டல் கட்டமைப்பில் சமீபத்திய மேம்பாடுகளுக்குப் பிறகு வந்துள்ளது. இதில் நிகர வங்கிச் சேவை (Net Banking) மேம்படுத்தல் மற்றும் புதிய மொபைல் வங்கித் தளம் போன்றவையும் அடங்கும். முந்தைய ஆண்டுகளில் சில தொழில்நுட்பச் சிக்கல்களைச் சந்தித்த நிலையில், இந்த முதலீடுகள் வங்கியின் டிஜிட்டல் உள்கட்டமைப்பை மேம்படுத்துவதற்கான ஒரு பரந்த முயற்சியின் ஒரு பகுதியாகும். மேலும்,wealth management பிரிவில் 'SmartWealth' தளத்தையும், கார்ப்பரேட் வங்கிச் சேவைகளுக்காக CBX மற்றும் TradeFlow போர்ட்டல்களையும் மேம்படுத்தியுள்ளது.

முதலீட்டாளர்கள் கவனிக்க வேண்டியவை

இந்த தொழில்நுட்ப மேம்பாடுகள் உற்பத்தித்திறனை அதிகரிக்கும் நோக்கில் இருந்தாலும், வங்கியின் லாபத்தில் அதன் தாக்கம் (cost-to-income ratio, digital transaction success rates) எப்படி இருக்கும் என்பது எதிர்கால காலாண்டு முடிவுகளில் முக்கியமாகக் கவனிக்கப்படும். இந்தப் பெரிய அளவிலான தொழில்நுட்ப மாற்றங்களைச் சமாளித்து, டிஜிட்டல் தளங்களை வெற்றிகரமாக விரிவுபடுத்தும் வங்கியின் திறன் ஒரு முக்கிய அம்சமாக இருக்கும். மேலும், இந்த மேம்பாடுகள் வாடிக்கையாளர் தக்கவைப்பு மற்றும் போட்டித்தன்மையை எவ்வாறு பாதிக்கின்றன என்பதையும் சந்தைப் பங்குதாரர்கள் உன்னிப்பாகக் கவனிப்பார்கள். இந்த முதலீடுகளின் இறுதி வெற்றி, வங்கி downtime-ஐக் குறைத்து, பாதுகாப்பை உறுதி செய்து, லாபத்தை நிலைநிறுத்துவதில் தங்கியுள்ளது.