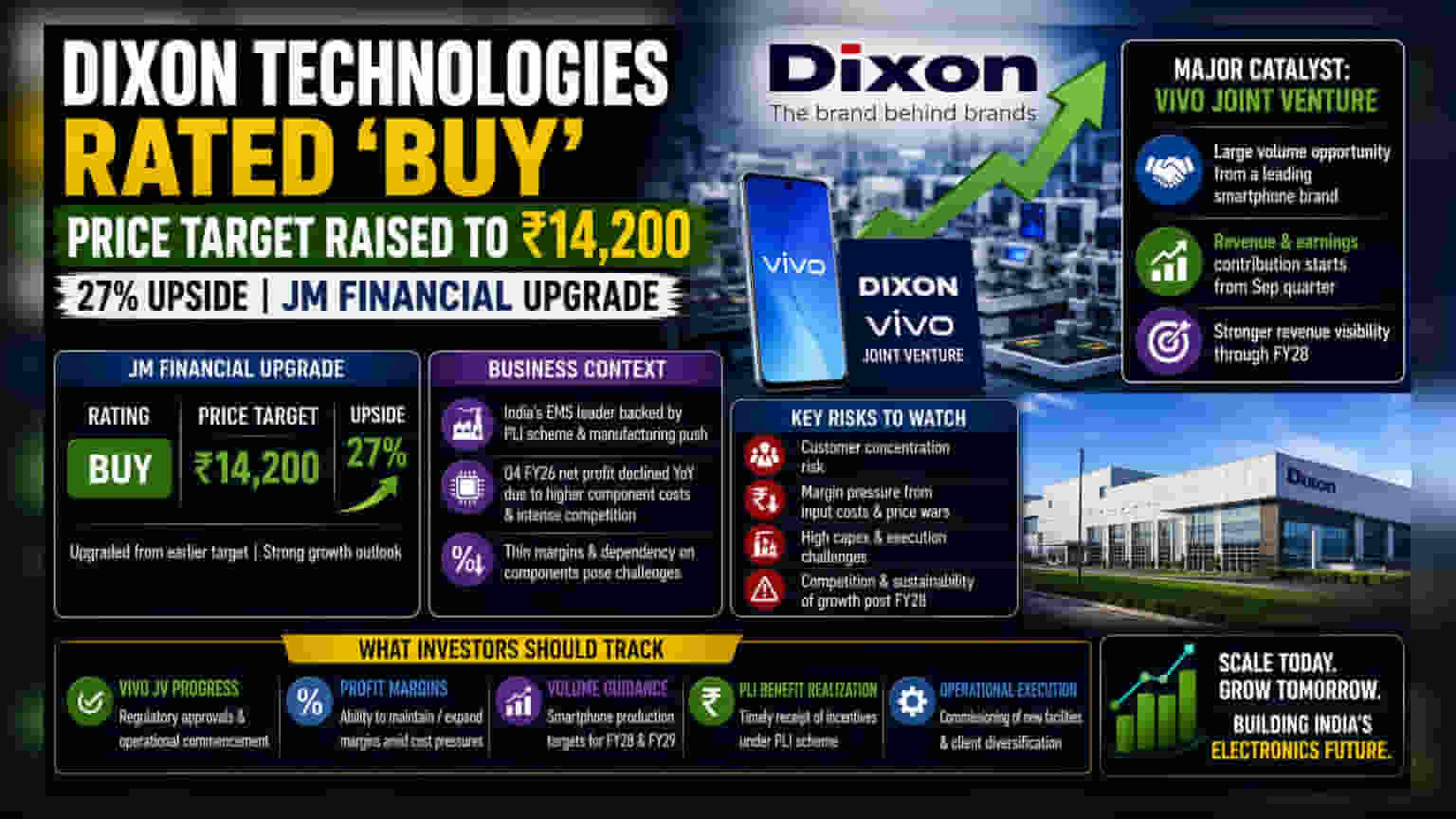

எலக்ட்ரானிக்ஸ் உற்பத்தி நிறுவனமான Dixon Technologies-க்கு JM Financial 'Buy' ரேட்டிங்கை வழங்கியுள்ளது. மேலும், இதன் டார்கெட் விலையை **27%** உயர்த்தி **₹14,200** ஆக நிர்ணயித்துள்ளது. Vivo உடனான புதிய கூட்டு, ஸ்மார்ட்போன் உற்பத்தியை அதிகரிக்கும் என்ற எதிர்பார்ப்பே இந்த உயர்விற்கு காரணம்.

முக்கிய அப்டேட்: JM Financial கணிப்பு

JM Financial நிறுவனம் Dixon Technologies பங்கிற்கு 'Buy' ரேட்டிங்கை உயர்த்தி, அதன் டார்கெட் விலையை ₹14,200 ஆக அதிகரித்துள்ளது. இது முந்தைய கணிப்பை விட 27% அதிகம். இந்த எலக்ட்ரானிக்ஸ் உற்பத்தி சேவை (EMS) நிறுவனத்தின் செயல்திறன் கணிசமாக உயரும் என எதிர்பார்க்கப்படுகிறது. குறிப்பாக, Vivo நிறுவனத்துடன் அவர்கள் அமைக்கவுள்ள கூட்டு, இதன் வளர்ச்சிக்கு முக்கிய உந்துதலாக இருக்கும்.

Vivo கூட்டு: எதிர்கால திட்டம்

Dixon-ன் எதிர்கால ஸ்மார்ட்போன் உற்பத்தியில் Vivo உடனான கூட்டு ஒரு முக்கிய காரணியாக கருதப்படுகிறது. இந்தியாவில் Vivo ஒரு பெரிய சந்தையைக் கொண்டுள்ளது. இந்த கூட்டு வெற்றியடைந்தால், Vivo-வின் கணிசமான உற்பத்தி Dixon-ன் கீழ் வரும். இந்த ஒப்பந்தம் செயல்பாட்டுக்கு வந்த பிறகு, செப்டம்பர் காலாண்டிலிருந்து Dixon-ன் வருவாய் மற்றும் லாபத்தில் இது தாக்கத்தை ஏற்படுத்தும் என எதிர்பார்க்கப்படுகிறது. Vivo-வின் ஆண்டு உற்பத்தி அளவில் ஒரு பெரும் பகுதியை Dixon தயாரிப்பதன் மூலம், 2028 நிதியாண்டு வரை அதன் வருவாய் பாதையை வலுப்படுத்த முடியும்.

சந்தையின் நிலை மற்றும் சவால்கள்

Dixon-ன் விரிவாக்க திட்டங்கள் வளர்ச்சிக்கு வழிவகுக்கும் என்றாலும், இந்தத் துறை தற்போது சில நெருக்கடிகளை சந்தித்து வருகிறது. இந்தியாவின் எலக்ட்ரானிக்ஸ் உற்பத்தி ஊக்குவிப்பு மற்றும் PLI திட்டங்கள் மூலம் EMS துறை பயனடைந்தாலும், லாபத்தில் (Margins) அழுத்தங்கள் உள்ளன. மார்ச் 2026 காலாண்டில், RAM மற்றும் செமிகண்டக்டர் சிப்கள் போன்ற பொருட்களின் விலை உயர்வு மற்றும் கடுமையான போட்டி காரணமாக நிறுவனத்தின் லாபம் குறைந்துள்ளது. Dixon பெரும்பாலும் அசெம்பிளி சார்ந்த உற்பத்தியில் கவனம் செலுத்துவதால், விநியோகச் சங்கிலியில் ஏற்படும் சிறு தடங்கல்கள் அல்லது பொருட்களின் விலையில் ஏற்படும் ஏற்ற இறக்கங்கள் லாபத்தைக் குறைக்கக்கூடும்.

கவனிக்க வேண்டிய ஆபத்துகள்

Dixon-ன் எதிர்காலப் பாதையில் சில தடைகளும் உள்ளன. சில முக்கிய வாடிக்கையாளர்களைச் சார்ந்திருப்பது (Customer Concentration) மற்றும் மூலதனச் செலவுகளை (Capital Expenditure) நிர்வகிப்பது போன்ற ஆபத்துகளை ஆய்வாளர்கள் சுட்டிக்காட்டியுள்ளனர். ஒரு ஒப்பந்த உற்பத்தியாளராக இருந்து, ஒரு முழுமையான எலக்ட்ரானிக்ஸ் உள்கட்டமைப்பு நிறுவனமாக மாறுவதற்கு அதிக செயல்திறன் தேவை. மேலும், புதிய போட்டியாளர்கள் சந்தையில் நுழையும்போது, 2028-க்கு பிறகு இந்த உயர் வருவாய் வளர்ச்சியைத் தக்கவைப்பது குறித்தும் சில ஆய்வாளர்கள் கவலை தெரிவித்துள்ளனர். புதிய திட்டங்களுக்கான ஆரம்ப செலவுகளை சமநிலைப்படுத்தும் அதே வேளையில், லாபத்தை இழக்காமல் திறனை அதிகரிக்க முடியும் என்பதை Dixon நிரூபிக்க வேண்டும்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

முதலீட்டாளர்கள் Vivo கூட்டு குறித்த ஒழுங்குமுறை முன்னேற்றங்களையும், அதன் செயல்பாட்டு தொடக்கத்தையும் உன்னிப்பாகக் கவனிக்க வேண்டும். அதுமட்டுமின்றி, பின்வரும் விஷயங்களும் முக்கியம்:

- லாப வரம்புகள் (Profit Margins): பொருட்களின் விலை உயர்ந்தாலும், நிறுவனம் தனது லாப வரம்புகளைத் தக்கவைக்க அல்லது விரிவாக்க முடியுமா?

- உற்பத்தி இலக்குகள்: 2028-29 நிதியாண்டிற்கான ஸ்மார்ட்போன் உற்பத்தி இலக்குகளில் முன்னேற்றம்.

- PLI திட்டத்தின் பயன்கள்: அரசாங்கத்தின் PLI திட்டம் தொடர்பான ஏதேனும் தாமதங்கள் அல்லது மாற்றங்கள் பணப்புழக்கத்தைப் பாதிக்குமா?

- செயல்பாட்டுத் திறன்: புதிய உற்பத்தி ஆலைகளை திறக்கும் வேகம் மற்றும் வாடிக்கையாளர் தளத்தை விரிவுபடுத்துவதன் மூலம் செறிவு அபாயங்களைக் குறைக்கும் நிறுவனத்தின் திறன்.