Eternal Ltd. பங்குகள் மீது சிட்டி குழுமம் (Citi) ஒரு நல்ல பார்வையை வைத்துள்ளது. உணவு டெலிவரி மற்றும் Quick Commerce வணிகங்களில் இந்த ஜூன் காலாண்டில் கணிசமான வளர்ச்சியை எதிர்பார்க்கிறது. போட்டி கடுமையாக இருந்தாலும், லாப வரம்புகள் (Profit Margins) அதிகரிக்கும் என எதிர்பார்க்கப்படுகிறது. நிறுவனத்தின் விரிவாக்கமும், செயல்பாட்டுத் திறனும் முதலீட்டாளர்களின் கவனத்தை ஈர்க்கும்.

சிட்டி குழுமம் தரும் புதிய நம்பிக்கை!

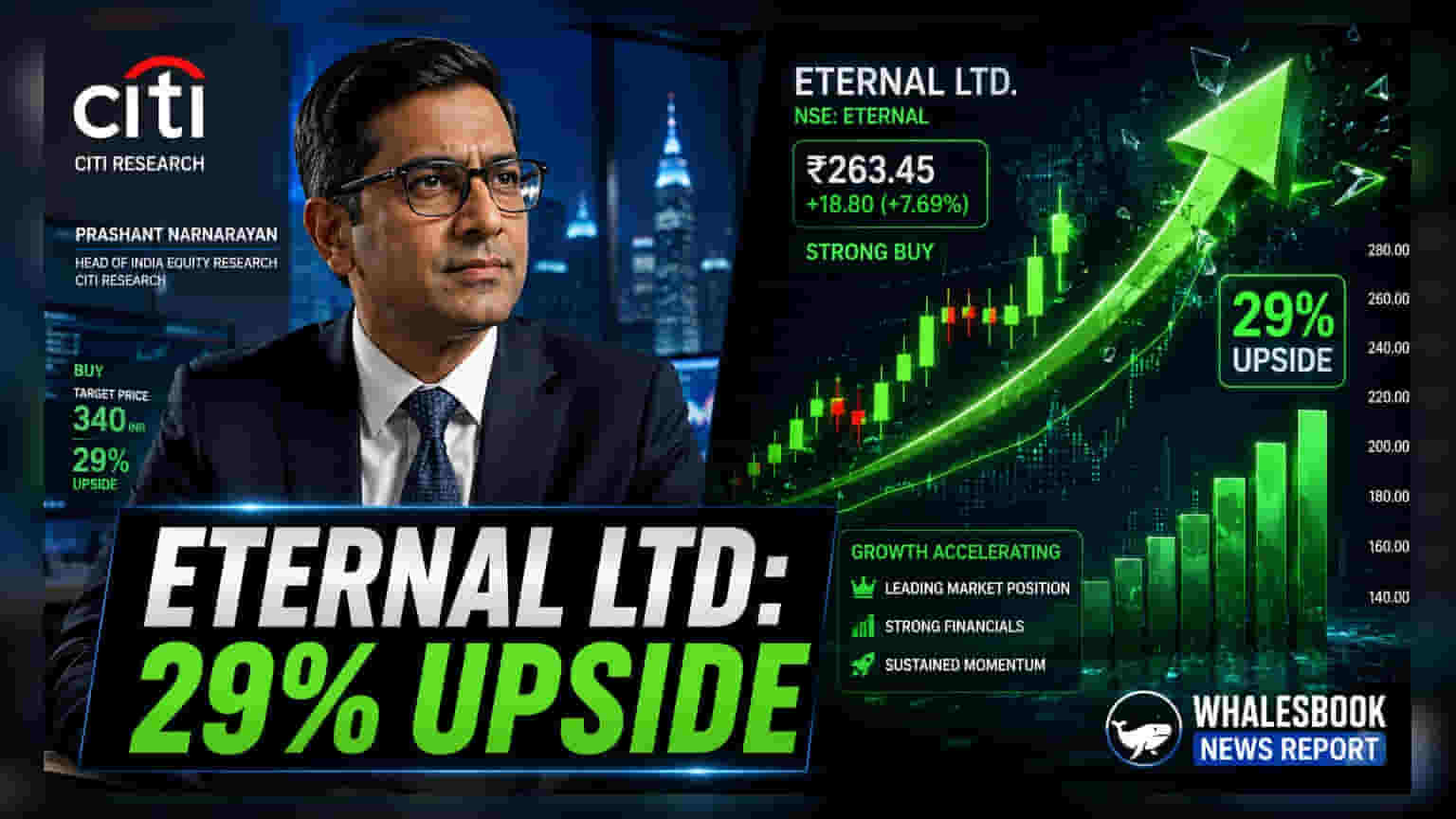

Eternal Ltd. நிறுவனத்தின் பங்குகள் மீது தனியார் வங்கி குழுமமான சிட்டி (Citigroup) ஒரு நேர்மறையான கணிப்பை வெளியிட்டுள்ளது. வரும் ஜூன் காலாண்டில் கம்பெனியின் நிதிநிலை சிறப்பாக இருக்கும் என கணித்து, அதன் Share-க்கு ₹360 என்ற டார்கெட் விலையை நிர்ணயித்துள்ளது.

உணவு டெலிவரி & Quick Commerce - வளர்ச்சிக்கான காரணங்கள்

Eternal Ltd.-ன் முக்கிய வருவாய் ஆதாரங்களான உணவு டெலிவரி (Food Delivery) மற்றும் Blinkit Quick Commerce வணிகங்களில் நல்ல வளர்ச்சி இருக்கும் என எதிர்பார்க்கப்படுகிறது. குறிப்பாக, உணவு டெலிவரியில் மாதாந்திர பயனர்களின் எண்ணிக்கை மற்றும் ஆர்டர் மதிப்பு அதிகரிக்கும். இதனால், இந்த காலாண்டில் மொத்த ஆர்டர் மதிப்பில் (Gross Order Value) சுமார் 22% வளர்ச்சி இருக்கலாம்.

Blinkit Quick Commerce பிரிவில், நிகர ஆர்டர் மதிப்பில் (Net Order Value) காலாண்டுக்கு காலாண்டு 15% வளர்ச்சி எதிர்பார்க்கப்படுகிறது. இதற்காக, நிறுவனம் கூடுதலாக சுமார் 200 புதிய ஸ்டோர்களை திறக்க திட்டமிட்டுள்ளது. இதன் மூலம் செயல்பாட்டுத் திறனை (Operational Leverage) மேம்படுத்தி, லாபத்தை அதிகரிக்க முடியும் என சிட்டி குழுமம் நம்புகிறது.

லாபமும், Margin-ம் உயருமா?

Eternal Ltd.-ன் அடுத்தகட்ட வளர்ச்சிக்கு லாப வரம்புகள் (Margin Expansion) ஒரு முக்கிய காரணியாக இருக்கும் என சிட்டி குழுமம் சுட்டிக்காட்டியுள்ளது. ஒருங்கிணைந்த சரிசெய்யப்பட்ட EBITDA (Consolidated Adjusted EBITDA) மட்டும் சுமார் ₹5.5 பில்லியன் ஆக உயரும் என கணிக்கப்பட்டுள்ளது. இது முந்தைய காலாண்டை விட 29% அதிகம்.

Blinkit-ன் பங்களிப்பு வரம்பு (Contribution Margin) நிகர ஆர்டர் மதிப்பில் 5.3% ஆக இருக்கும் என எதிர்பார்க்கப்படுகிறது. இது கடந்த ஆண்டை விட 140 basis points அதிகமாகும். இந்த புள்ளிவிவரங்கள், கம்பெனி தனது விரிவாக்க முயற்சிகளுக்கு மத்தியிலும், லாபத்தை ஈட்டுவதற்கான திறனை மேம்படுத்தி வருவதைக் காட்டுகிறது.

போட்டி & சவால்கள்

Quick Commerce துறை கடுமையான போட்டிகளைக் கொண்டது. Eternal Ltd. அதிக செலவுகள், விதிமுறைகளில் ஏற்படும் மாற்றங்கள் மற்றும் பல வணிகப் பிரிவுகளை ஒரே நேரத்தில் நிர்வகிப்பதில் உள்ள சவால்கள் போன்ற இடர்பாடுகளை எதிர்கொள்ள வேண்டியிருக்கும். வேகமாக விரிவடையும் அதே வேளையில், லாப வரம்புகளைத் தக்கவைப்பது நிறுவனத்திற்கு ஒரு பெரிய சவாலாக இருக்கும்.

மேலும், புதிய ஸ்டோர்களின் எண்ணிக்கை, Blinkit-ன் லாப வரம்புகளின் ஸ்திரத்தன்மை மற்றும் போட்டி விலை உத்திகள் குறித்து நிறுவனம் வெளியிடும் தகவல்கள் முதலீட்டாளர்களால் உன்னிப்பாகக் கவனிக்கப்படும். இந்த தீவிரமான விரிவாக்கத் திட்டங்களுக்கு நிதியளிக்கும் அதே வேளையில், தனது இருப்புநிலையை (Balance Sheet) நிறுவனம் எவ்வாறு நிர்வகிக்கிறது என்பதும் சந்தையின் முக்கிய கவனமாக இருக்கும்.