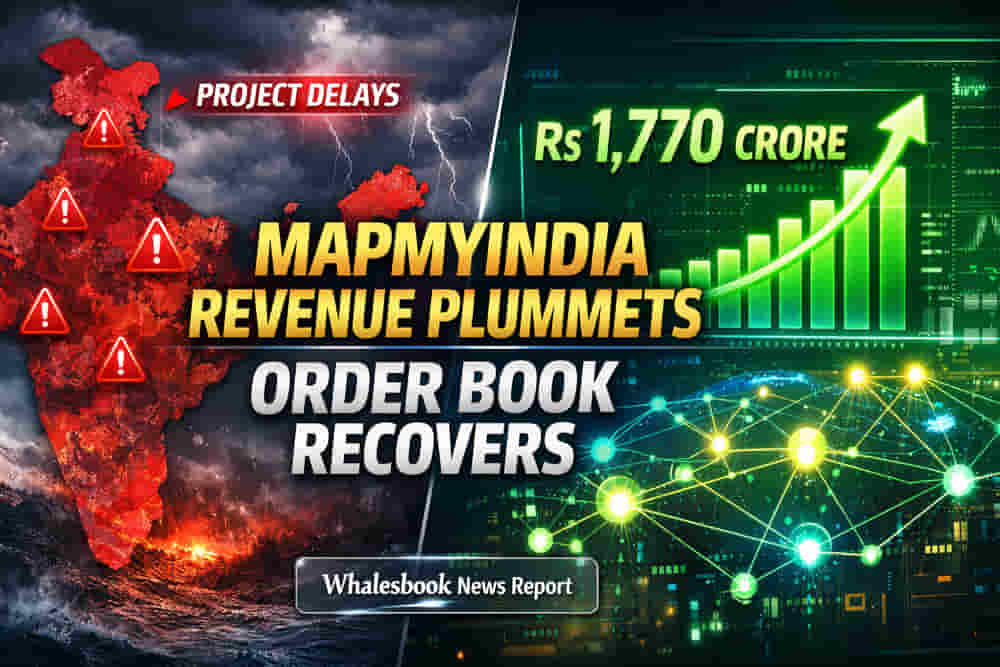

திட்ட தாமதத்தால் பாதிப்பு, IoT பிரிவில் முன்னேற்றம்

MapmyIndia (CE Info Systems) நிறுவனத்தின் 2026 நிதியாண்டின் 3வது காலாண்டு முடிவுகள் சற்று கலவையாக வந்துள்ளன. அரசு திட்டங்கள் தாமதம் மற்றும் செயற்கை நுண்ணறிவு (AI) வேலைப்பளுவில் ஏற்பட்ட மாற்றங்கள் காரணமாக, நிறுவனத்தின் வருவாய் கடந்த ஆண்டை விட 18% குறைந்து ₹93.7 கோடி ஆக பதிவாகியுள்ளது.

நிறுவனத்தின் முக்கிய பிரிவான மேப் சார்ந்த சேவைகளில் (map-led business) வருவாய் 41.5% சரிந்து ₹51 கோடியாக உள்ளது. இதற்கு முக்கிய காரணம், தேர்தல் காரணமாக அரசு திட்டங்கள் வழங்கியதில் ஏற்பட்ட தாமதங்களாகும். மேலும், நிறுவன ஒப்பந்தங்களில் AI-ஐ ஒருங்கிணைப்பதில் ஏற்பட்ட சிக்கல்களும் வருவாய் பாதிப்பிற்கு காரணமாக சொல்லப்படுகிறது.

IoT பிரிவு அசத்தல் வளர்ச்சி!

ஆனால், இதற்கெல்லாம் ஈடு கொடுக்கும் வகையில், நிறுவனத்தின் இன்டர்நெட் ஆஃப் திங்ஸ் (IoT) பிரிவு அபார வளர்ச்சி கண்டுள்ளது. இந்த காலாண்டில் IoT பிரிவு வருவாய் ₹27.3 கோடியில் இருந்து ₹42.7 கோடியாக இரட்டிப்புக்கும் மேல் உயர்ந்துள்ளது. இதன் மூலம், நிறுவனத்தின் மொத்த வருவாயில் IoT பிரிவின் பங்கு அதிகரித்துள்ளது.

ஆர்டர் புக் பலம், மார்ஜின் குறைவு

இந்த காலாண்டில், நிறுவனத்தின் EBITDA (வட்டி, வரி, தேய்மானம், கடன் தள்ளுபடிக்கு முந்தைய லாபம்) ₹26.8 கோடியாக உள்ளது. EBITDA மார்ஜின், கடந்த ஆண்டின் 36.3% இலிருந்து இந்த காலாண்டில் 28.6% ஆக குறைந்துள்ளது. இது வருவாய் குறைந்ததாலும், AI ஒருங்கிணைப்பு மற்றும் மேப்பிங் திறன்களில் செய்யப்பட்ட தொடர்ச்சியான முதலீடுகளாலும் ஏற்பட்டதாக கூறப்படுகிறது.

இருப்பினும், நிறுவனத்தின் மொத்த ஆர்டர் புக் (Open Order Book) டிசம்பர் 31, 2025 நிலவரப்படி ₹1,770 கோடியாக உயர்ந்துள்ளது. இது முந்தைய நிதியாண்டின் தொடக்கத்தில் ₹1,500 கோடியாக இருந்தது. இந்த ஆர்டர் புக், வரும் ஆண்டுகளில் நிலையான வருவாய்க்கு உத்தரவாதம் அளிக்கிறது.

எதிர்கால கணிப்பு மற்றும் மதிப்பீடு

நிறுவன நிர்வாகம், முழு நிதியாண்டிற்கான EBITDA மார்ஜின் 35% என்ற இலக்கை எட்டும் என நம்பிக்கை தெரிவித்துள்ளது. தாமதமான அரசு திட்டங்களுக்கான வருவாய், வரும் 4வது காலாண்டு மற்றும் அடுத்த ஆண்டின் முதல் காலாண்டில் கிடைக்கும் என எதிர்பார்க்கப்படுகிறது.

MapmyIndia-வின் P/E விகிதம், சந்தை சராசரியான 30x ஐ விட அதிகமாக 40x முதல் 65x வரை உள்ளது. நிபுணர்களின் பார்வையில், தற்போதைய மதிப்பீடு நியாயமானது என்றாலும், நிலையான செயல்பாட்டுத் திறனை நிரூபித்தால் மட்டுமே இந்த மதிப்பீட்டை நியாயப்படுத்த முடியும் என கருதுகின்றனர்.