நிதிநிலை சிறப்பான Q4 & FY27 பார்வை!

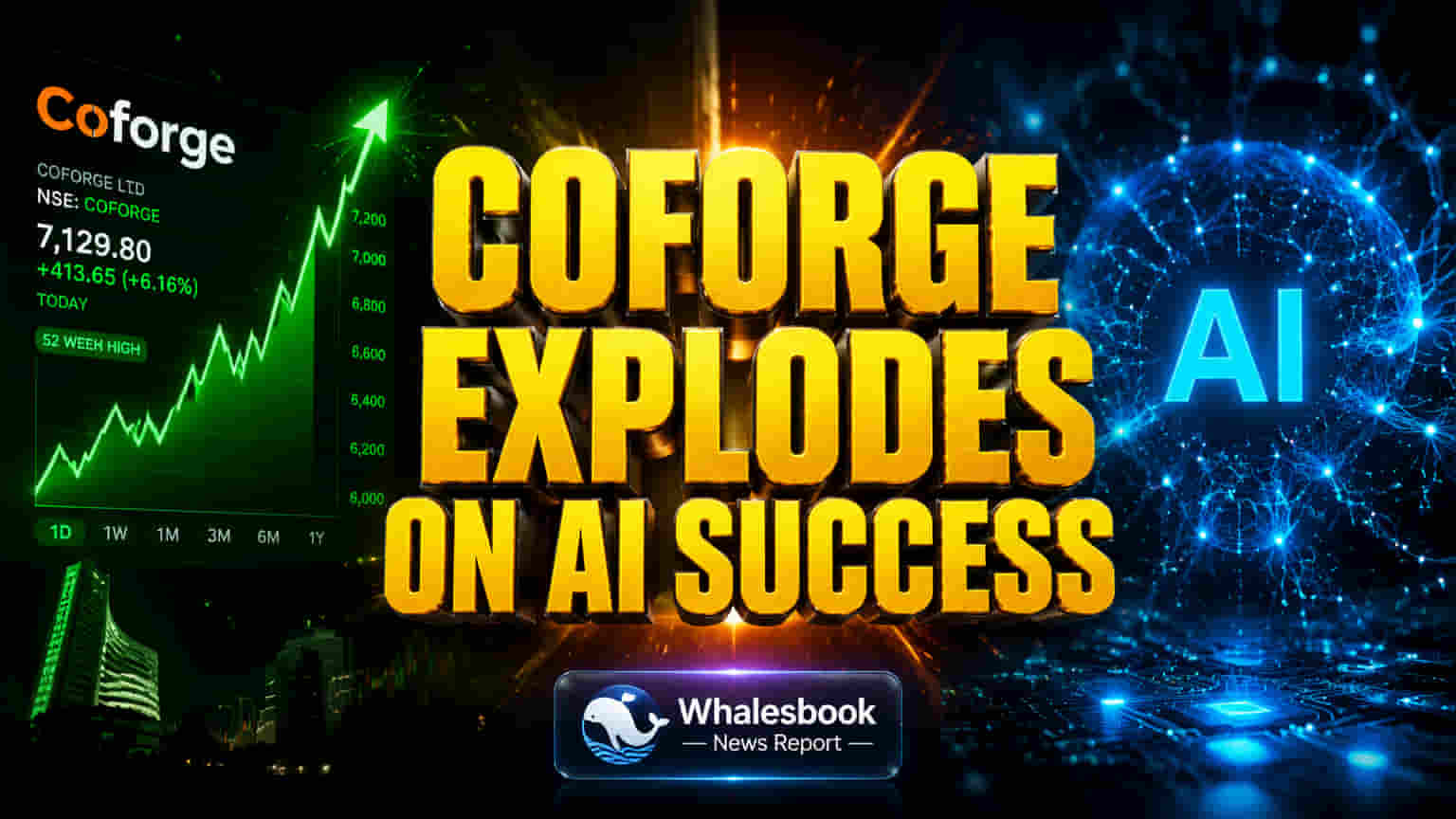

Fiscal Year 2026-ஐ Coforge நிறுவனம் வலுவான நிதிநிலை மற்றும் செயல்பாட்டு செயல்திறனுடன் நிறைவு செய்துள்ளது. சந்தையில் நிலவும் அதிக தேவையால், வருவாய் 29.2% வளர்ச்சியை பதிவு செய்துள்ளது. அதே சமயம், EBIT margins 370 basis points அதிகரித்து 14.4% ஆக உயர்ந்துள்ளது. AI சேவைகளின் பயன்பாடு அதிகரித்ததே இதற்கு முக்கிய காரணம், இது வருவாய் மற்றும் உற்பத்தித்திறனை உயர்த்தியுள்ளது. இந்த காலாண்டில் மட்டும் $648 மில்லியன் மதிப்புள்ள புதிய ஆர்டர்களை பெற்றுள்ளது. அடுத்த 12 மாதங்களுக்கான அதன் ஆர்டர் புக், சென்ற ஆண்டை விட 16.4% அதிகரித்து $1.75 பில்லியன் ஆக உள்ளது, இது FY27-க்கான வலுவான வருவாய் வாய்ப்பை காட்டுகிறது. CEO Sudhir Singh, FY27-க்கு வலுவான வருவாய் வளர்ச்சியையும், 20.5%-க்கு மேல் EBITDA-வையும் எதிர்பார்க்கிறார். AI திட்டங்கள், வேலைக்கு அமர்த்துதல் மற்றும் ஊழியர் ஆதரவு போன்ற உள் செயல்பாடுகளையும் மேம்படுத்தி, நவீனமயமாக்கல் மற்றும் இடம்பெயர்வுகளுக்கு (migration) எடுக்கும் நேரத்தைக் குறைத்துள்ளன.

AI மூலம் அனைத்து துறைகளிலும் வளர்ச்சி!

Coforge-ன் பல்வேறு துறைகளிலும் வளர்ச்சி பரவலாக இருந்தது. Travel, Transportation & Hospitality (TTH) 59.2%, Healthcare & HiTech 78.4%, மற்றும் Government (இந்தியாவுக்கு வெளியே) 31.3% வளர்ச்சி கண்டன. Insurance 14.5% மற்றும் Banking and Financial Services (BFS) 5.5% வளர்ந்தது. சேவைப் பிரிவுகளும் விரிவடைந்தன: Engineering 32.3%, Business Process Management (BPM) 33.7%, மற்றும் Cloud & Infrastructure Management Services (CIMS) 37.7% வளர்ச்சி கண்டன. புவியியல் ரீதியாக, Americas 34.6% வளர்ச்சியுடன் முன்னிலை வகிக்கிறது, Rest of World 49.9% மற்றும் EMEA 14.3% வளர்ச்சியுடன் பின்தொடர்ந்தன. இந்த பரவலான செயல்திறன், Coforge-ன் டிஜிட்டல் மற்றும் AI சேவைகளுக்கு சந்தையில் இருக்கும் வலுவான வரவேற்பைக் காட்டுகிறது. கால் சென்டர்களுக்கான conversational AI, BFS-ல் AI validation engines, AI underwriting, contract intelligence-க்கான GenAI, மற்றும் AI engineering platforms போன்ற வாடிக்கையாளர் வெற்றிகளை Coforge குறிப்பிட்டுள்ளது.

சக நிறுவனங்களுடன் ஒப்பிடுகையில் உயர்ந்த மதிப்பீடு!

Coforge-ன் மதிப்பீடு (Valuation), முதலீட்டாளர்களின் நம்பிக்கையை பிரதிபலிக்கிறது. அதன் P/E ratio சுமார் 37x ஆக உள்ளது. இது Tata Consultancy Services (TCS) (16.79x), Infosys (15.88x), மற்றும் HCL Technologies (18.76x) போன்ற பெரிய நிறுவனங்களை விட மிக அதிகம். Coforge-ன் வளர்ச்சி இந்த பிரீமியத்தை நியாயப்படுத்தினாலும், அதன் P/E ratio, Persistent Systems (39.34x) அல்லது Tata Elxsi (37.76x) போன்ற நடுத்தர நிறுவனங்களின் மதிப்பீட்டுடன் நெருக்கமாக உள்ளது. இந்த பிரீமியம், சந்தை குறிப்பிடத்தக்க எதிர்கால வளர்ச்சியையும், Encora கையகப்படுத்தல் வெற்றிகரமாக இணைக்கப்படும் என்பதையும் எதிர்பார்க்கிறது. ஏப்ரல் 2026-ல் ஒழுங்குமுறை அமைப்புகளால் அங்கீகரிக்கப்பட்ட Encora ஒப்பந்தம், AI engineering, data, மற்றும் cloud services-ல் கவனம் செலுத்தி, சுமார் $2.5 பில்லியன் வருவாய் ஈட்டும் ஒரு நிறுவனத்தை உருவாக்கும்.

முக்கிய ஆபத்துகள்: வாடிக்கையாளர் சார்பு & இணைப்பு சவால்கள்!

இருப்பினும், ஒரு முக்கிய கவலை அதிகரித்து வரும் வாடிக்கையாளர் செறிவு (client concentration) ஆகும். முதல் ஐந்து வாடிக்கையாளர்களிடமிருந்து வரும் வருவாய் 18.3%-லிருந்து 21.8% ஆகவும், முதல் பத்து வாடிக்கையாளர்களிடமிருந்து வரும் வருவாய் 27.9%-லிருந்து 31.4% ஆகவும் அதிகரித்துள்ளது. சில முக்கிய வாடிக்கையாளர்களை அதிகம் நம்பியிருப்பது ஆபத்தானது; அவர்களிடமிருந்து ஏதேனும் இடையூறு அல்லது செலவுக் குறைப்பு Coforge-ன் செயல்திறனை கணிசமாக பாதிக்கலாம். கூடுதலாக, Encora கையகப்படுத்தல், AI மற்றும் பொறியியல் திறன்களை அதிகரித்தாலும், ஒரு பெரிய இணைப்பு சவாலாக உள்ளது. செயல்பாடுகள், கலாச்சாரங்கள் மற்றும் வாடிக்கையாளர்களை சீராக ஒன்றிணைப்பது, தற்போதைய வணிகத்தை பாதிக்காமல் அல்லது புதிய செறிவு அபாயங்களை சேர்க்காமல் இருப்பது முக்கியம். தற்போதுள்ள வலுவான செயல்திறன் மற்றும் ஆய்வாளர்களின் 'buy' ரேட்டிங்குகள் (சுமார் 54% வரை உயர்வு கணிப்பு) ஆகியவை சீரான இணைப்பு மற்றும் தொடர்ச்சியான AI-வால் உந்தப்பட்ட டீல் வெற்றிகளை நம்பியுள்ளன. இருப்பினும், உலகளாவிய பொருளாதார நிச்சயமற்ற தன்மை மற்றும் BFSI மற்றும் சில்லறை விற்பனைத் துறைகளில் தாமதமான IT செலவினங்கள், சவாலான தேவைக் சூழலை உருவாக்குகின்றன.

எதிர்கால பார்வை: AI தலைமைத்துவம் & தொடர்ச்சியான வளர்ச்சி!

Coforge, அதன் 'Quasar' AI பிளாட்ஃபார்ம் மற்றும் Encora-வின் புதிய திறன்களைப் பயன்படுத்தி, ஒரு AI-native engineering services தலைவராக இருக்க இலக்கு வைத்துள்ளது. இந்த நிறுவனம் FY27-க்கு 20.5%-க்கு மேல் ஒருங்கிணைந்த EBITDA margins-ஐ எதிர்பார்க்கிறது. Encora கையகப்படுத்தல், ஏப்ரல் 2026-க்குள் இறுதி செய்யப்படும், AI, data, மற்றும் cloud services-ல் அதிக நிபுணத்துவத்துடன் அதன் சந்தை நிலையை வலுப்படுத்தும். ஆய்வாளர்கள் நேர்மறையாகவே உள்ளனர், ஒருமித்த 'Buy' ரேட்டிங் மற்றும் சராசரி 12 மாத இலக்கு விலைகள் சுமார் ₹1,677.55 INR ஆக உள்ளன, இது குறிப்பிடத்தக்க உயர்வை சுட்டிக்காட்டுகிறது. எதிர்கால வெற்றி, மேலும் பெரிய டீல்களை வெல்வதையும், அதன் வாடிக்கையாளர் தளத்தை திறம்பட நிர்வகிப்பதையும் சார்ந்துள்ளது.