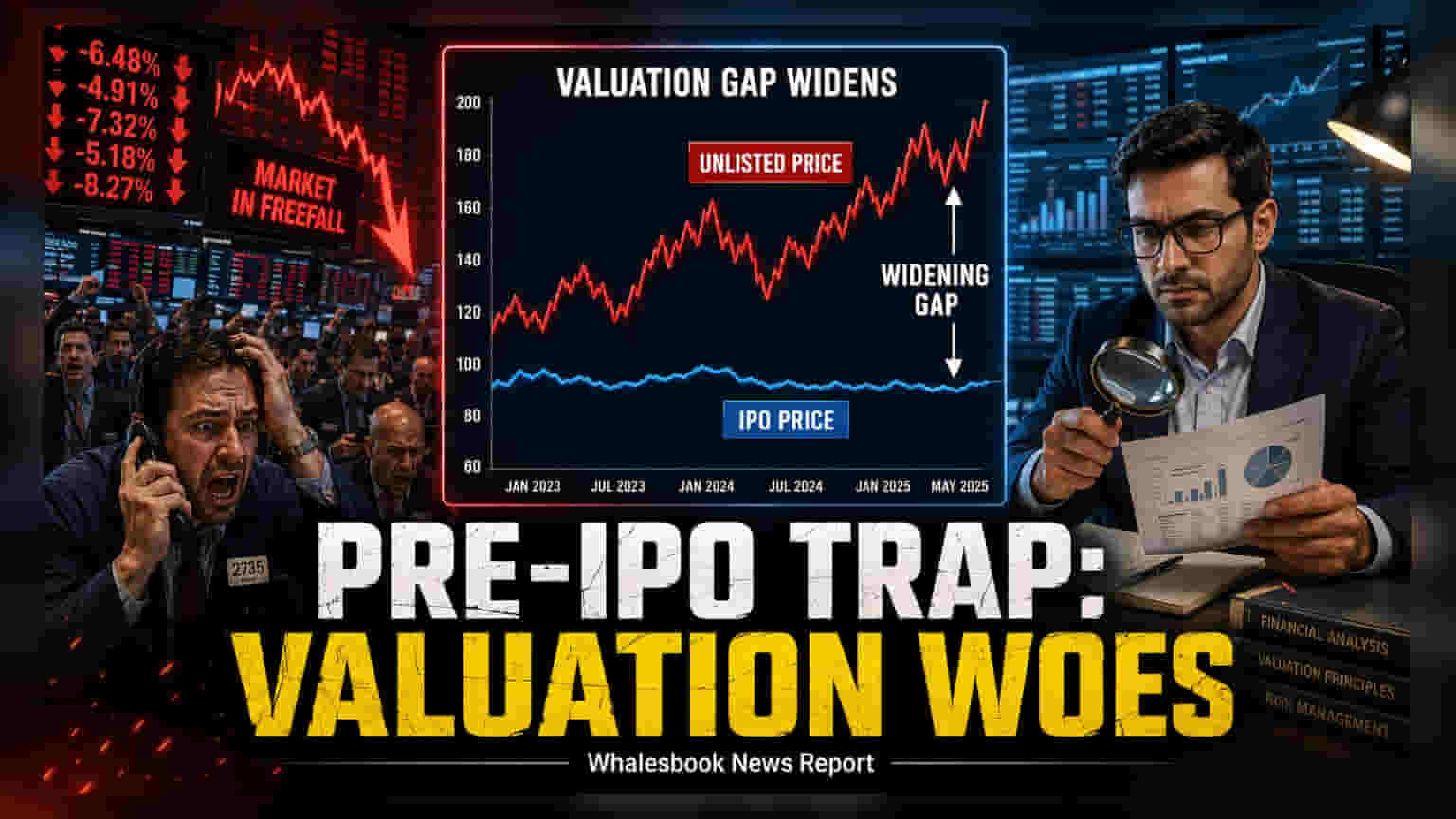

நிறுவனங்கள் IPO வெளியிடுவதற்கு முன்பே, HDB Financial Services மற்றும் Tata Capital போன்ற நிறுவனங்களின் பட்டியலிடப்படாத ஷேர்கள் (Unlisted Shares) IPO விலையை விட பல மடங்கு அதிகமாக வர்த்தகாவது வழக்கமாகி வருகிறது. இதனால், இந்தப் பங்குகளை வாங்கும் சில்லறை முதலீட்டாளர்கள், இறுதி IPO விலை நிர்ணயிக்கப்படும்போது பெரிய அளவில் பணத்தை இழக்கிறார்கள். சந்தை பரபரப்புக்காக நிறுவனத்தின் அடிப்படை வலிமையை புறக்கணிக்கும் அபாயத்தை இது காட்டுகிறது.

இந்தியாவில், நிறுவனங்கள் ஆரம்ப பொது வழங்கல் (IPO) தொடங்குவதற்கு நீண்ட காலத்திற்கு முன்பே பல சில்லறை முதலீட்டாளர்கள் பட்டியலிடப்படாத சந்தையில் (Unlisted Share Market) பங்குகளை வாங்கும் ஆர்வம் அதிகரித்துள்ளது. முன்கூட்டியே பங்குகளை வாங்கி, பட்டியலிடும்போது கிடைக்கும் லாபத்தை ஈட்டுவது நோக்கமாக இருந்தாலும், சமீபத்திய தரவுகள் இந்த உத்தி கணிசமான நிதி அபாயத்தைக் கொண்டுள்ளது என்பதைக் காட்டுகின்றன.

தனிப்பட்ட, மிகவும் குறைவான வர்த்தகம் நடைபெறும் சந்தைகளில் காணப்படும் அதிக விலைகளை, முதலீட்டாளர்கள் நிறுவனத்தின் உண்மையான மதிப்பாக தவறாகப் புரிந்துகொள்கின்றனர். ஆனால், இறுதி IPO விலை நிர்ணயம் செய்யப்படும்போது, அது கணிசமாகக் குறைவாக இருப்பதை உணர்கின்றனர்.

ஏன் பட்டியலிடப்படாத விலைகள் IPO மதிப்புகளிலிருந்து வேறுபடுகின்றன?

பட்டியலிடப்படாத சந்தைக்கும், இறுதி IPO விலைக்கும் இடையே உள்ள இந்த இடைவெளிக்கு, இந்த இரண்டு சந்தைகளும் செயல்படும் விதமே காரணம். பட்டியலிடப்படாத சந்தையில், ஒரு சில வாங்குபவர்களுக்கும் விற்பவர்களுக்கும் இடையேதான் பரிவர்த்தனைகள் நடக்கின்றன. பரந்த பங்கேற்பு இல்லாததால், சில தீவிர வாங்குபவர்கள் வதந்திகள் அல்லது உற்சாகத்தின் அடிப்படையில் விலையை உயர்த்தலாம். இது, நிறுவனத்தின் உண்மையான நிதி செயல்திறனைப் பிரதிபலிக்காத, மிகைப்படுத்தப்பட்ட மதிப்பீடுகளுக்கு வழிவகுக்கிறது.

நிறுவனம் இறுதியாக அதன் ஆவணங்களைத் தாக்கல் செய்யும்போது, விலை கண்டறியும் செயல்முறை நிறுவன முதலீட்டாளர்கள், ஆய்வாளர்கள் மற்றும் நிலையான மதிப்பீட்டு மாதிரிகளை உள்ளடக்கியது. இது பெரும்பாலும் மிதமான வெளியீட்டு விலைக்கு வழிவகுக்கிறது.

HDB Financial Services-ன் பட்டியலிடப்படாத ஷேர்கள், அதன் பொது சலுகைக்கான இறுதி விலை வரம்பை விட கணிசமாக அதிகமாக வர்த்தகமானது. இதேபோல், Tata Capital ஷேர்களும், பின்னர் IPO விலையை விட மிக அதிகமான வரம்பில் வர்த்தகமாகின. SBI Funds Management-ன் விஷயத்தில், IPO விலை, IPO சந்தையில் பங்குகள் கைமாறிய விகிதங்களை விட 30% க்கும் அதிகமாக நிர்ணயிக்கப்பட்டது. இந்த உதாரணங்கள், பட்டியலிடப்படாத சந்தையில் அதிக விலைகள் எப்போதும் நிறுவனத்தின் உண்மையான மதிப்பைக் குறிக்காது என்பதை நிரூபிக்கின்றன.

உணர்ச்சிவசப்பட்ட முதலீட்டின் பொறி

பல முதலீட்டாளர்கள், எதையாவது தவறவிடும் பயம் (FOMO) காரணமாக, லாப வளர்ச்சி, ஈக்விட்டி மீதான வருவாய் மற்றும் கடன் நிலைகள் போன்ற அடிப்படை நிதி குறிகாட்டிகளைப் புறக்கணிக்கின்றனர். ஒரு பிரபலமான பிராண்ட் பட்டியலிட தயாராகும்போது, சந்தை கதை, ஒப்பீட்டு பட்டியலிடப்பட்ட சக நிறுவனங்களின் மதிப்பீட்டு பெருக்கங்களை விட, பிரத்யேகத்தன்மையில் கவனம் செலுத்துகிறது. ஒரு வணிகம் வலுவாகவும் லாபகரமாகவும் இருக்கலாம், ஆனால் ஒரு முதலீட்டாளர் நிறுவனத்தின் வருவாயுடன் ஒப்பிடும்போது மிக அதிக விலையைக் கொடுத்தால், நீண்ட கால செல்வத்தை உருவாக்கும் திறன் குறைகிறது.

தொழில்முறை முதலீட்டாளர்கள், ஒரு நிறுவனத்தின் மதிப்பீடு அதன் துறை சார்ந்த சக நிறுவனங்களுடன் எவ்வாறு ஒப்பிடுகிறது என்பதையும், அதன் வளர்ச்சிப் பாதை விலைக்கு நியாயமானதா என்பதையும் கவனிக்கிறார்கள். IPO-க்கு முந்தைய வாய்ப்புகளை மதிப்பிடும்போது, முதலீட்டாளர்கள் சமீபத்திய தனிப்பட்ட பரிவர்த்தனை விலையை மட்டும் நம்பாமல், வணிக மாதிரி மற்றும் அதன் வருவாயின் நிலைத்தன்மையைப் புரிந்துகொள்வதற்கு முன்னுரிமை அளிக்க வேண்டும். உயர்தர நிறுவனங்களில் கூட, மிக அதிக விலைக்கு பங்குகளை வாங்குவது மோசமான வருவாய்க்கு வழிவகுக்கும், ஏனெனில் பொதுச் சந்தையில் பங்கு விலை இறுதியில் நிறுவனத்தின் அடிப்படை வலிமைகளுடன் ஒத்துப்போகும். எதிர்காலத்தில், முதலீட்டாளர்கள் பட்டியலிடப்படாத இடத்தில் உள்ள மதிப்பீடுகள் குறித்து எச்சரிக்கையாக இருக்க வேண்டும் மற்றும் சந்தை உணர்வை விட பொது வெளிப்படுத்தல்கள் மற்றும் அதிகாரப்பூர்வ தாக்கல் தரவுகளின் அடிப்படையில் தங்கள் முடிவுகளை எடுக்க வேண்டும்.