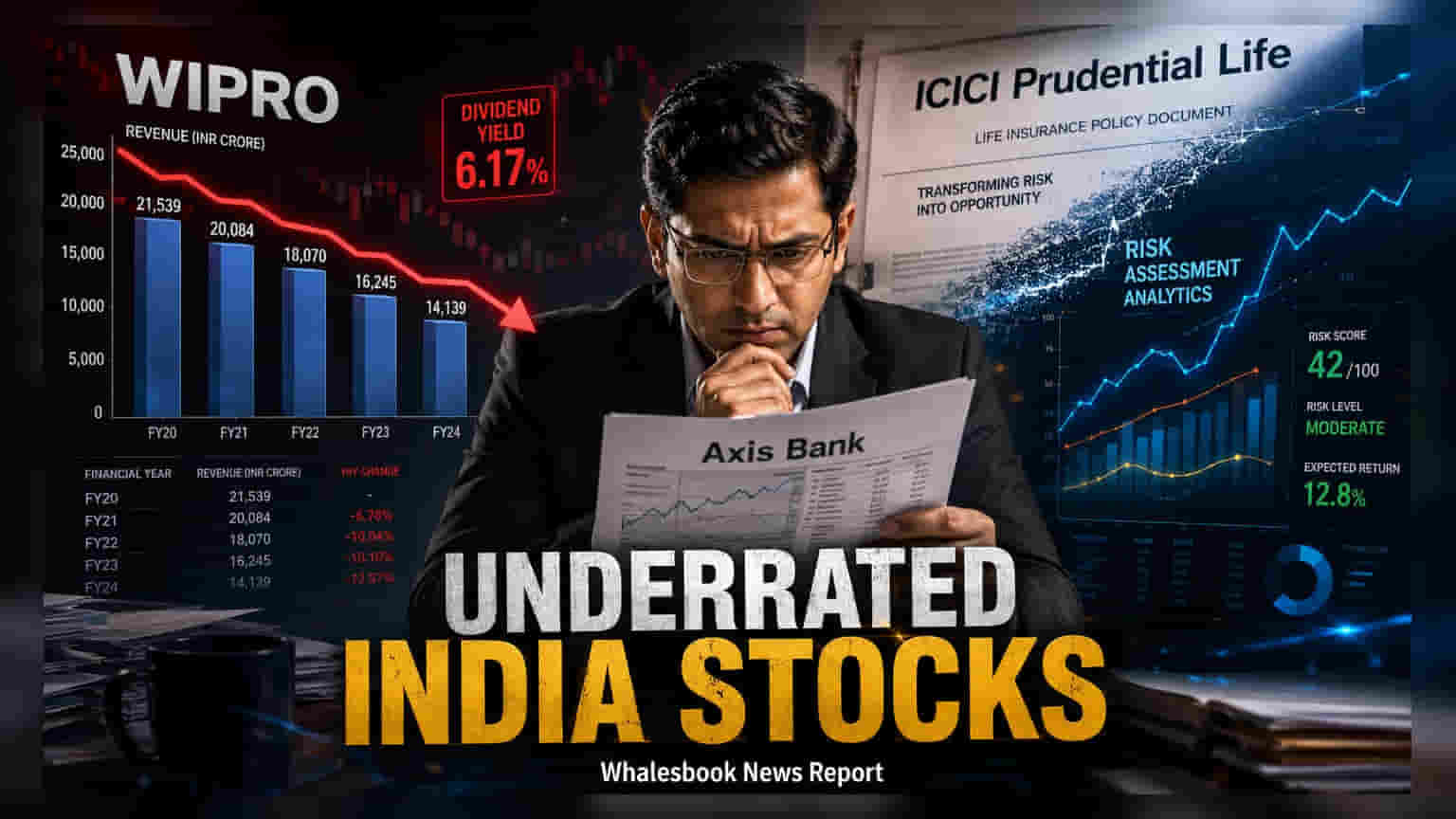

ICICI Prudential Life, Axis Bank, மற்றும் Wipro நிறுவனங்களின் பங்குகள், மற்ற துறை சார்ந்த நிறுவனங்களுடன் ஒப்பிடும்போது குறைவான விலை-வருவாய் விகிதத்தில் (P/E Ratio) வர்த்தகமாகி வருகின்றன. இந்த குறைந்த மதிப்பு முதலீட்டாளர்களின் கவனத்தை ஈர்த்தாலும், பங்கு விற்பனை அழுத்தம், வளர்ச்சி எதிர்பார்ப்புகள், மற்றும் தொழில்நுட்பத் துறையின் மாற்றங்கள் போன்ற காரணங்களை ஆராய்வது அவசியம்.

இந்திய பங்குச் சந்தையில், குறைவான விலை-வருவாய் விகிதம் (P/E Ratio) கொண்ட பங்குகளை கண்டுபிடிப்பது ஒரு நல்ல தொடக்கமாக இருக்கலாம். ஆனால், சந்தை சராசரியை விட குறைவான மதிப்புடைய பங்குகள் எப்போதும் லாபகரமானதாக இருக்காது. இது பெரும்பாலும் குறிப்பிட்ட நிறுவனத்தின் சூழல்கள், ஒழுங்குமுறை அழுத்தங்கள் அல்லது துறை சார்ந்த மாற்றங்களை பிரதிபலிக்கிறது. முதலீட்டாளர்கள் இவற்றை நிறுவனத்தின் அடிப்படை செயல்திறனுடன் ஒப்பிட்டு கவனமாக ஆராய வேண்டும்.

ICICI Prudential Life: பங்கு விற்பனை அழுத்தம்

ICICI Prudential Life Insurance நிறுவனம், அதன் தனியார் துறை போட்டியாளர்களுடன் ஒப்பிடும்போது தற்போது குறைவான மதிப்பீட்டில் உள்ளது. இதற்கு முக்கிய காரணம், அதன் வணிகத் தரத்தில் ஏற்பட்ட சரிவு என்பதை விட, ஒரு தொழில்நுட்ப சிக்கலே காரணம். Prudential plc நிறுவனம், Bharti Life Insurance உடனான தொடர்பு காரணமாக, காப்பீட்டு நிறுவனத்தில் தனது பங்குகளை குறைக்க வேண்டிய கட்டாயத்தில் உள்ளது. இந்த திட்டமிடப்பட்ட விற்பனை, கடந்த காலத்தில் பங்கு விலையில் அழுத்தத்தை ஏற்படுத்தியுள்ளது.

செயல்பாட்டு ரீதியாக, நிறுவனம் வலுவாக உள்ளது. சமீபத்திய அறிக்கைகளின்படி, புதிய வணிகத்தின் மதிப்பு (VNB) 10.9% ஆண்டு வளர்ச்சி மற்றும் 24.7% VNB margin-ஐ பதிவு செய்துள்ளது. நிகர லாபம் 34.6% அதிகரித்துள்ளது. இதன் மூலம், இந்த மதிப்பீட்டு இடைவெளி, செயல்பாட்டு அடிப்படைகளை விட, பங்கு விநியோக இயக்கவியலால் அதிகம் பாதிக்கப்படுகிறது.

Axis Bank: சொத்துத் தரத்தில் கவனம்

Axis Bank, தனியார் வங்கித் துறையில் ஒரு வித்தியாசமான சூழலைக் கொண்டுள்ளது. இந்தியாவின் மிகப்பெரிய கடன் வழங்குநர்களில் ஒன்றாக இருந்தாலும், சில உயர் வளர்ச்சி தனியார் வங்கி போட்டியாளர்களுடன் ஒப்பிடும்போது இது அடிக்கடி குறைவான P/E விகிதத்தில் வர்த்தகமாகியுள்ளது. வங்கியின் சமீபத்திய செயல்திறன், சொத்துத் தரத்தில் கவனம் செலுத்துவதைக் காட்டுகிறது. மொத்த வாராக் கடன் (Gross NPAs) 1.23% ஆக குறைந்துள்ளது. கடன் செலவுகளும் குறைந்து வருகின்றன, இது பொதுவாக ஈக்விட்டி மீதான வருவாயை மேம்படுத்த உதவுகிறது.

முதலீட்டாளர்கள் Axis Bank-ன் கடன் வளர்ச்சியை (இது 19% ஆண்டு வளர்ச்சி கண்டது) பராமரிக்கும் திறனையும், அதே நேரத்தில் கடன் செலவுகளைக் கட்டுக்குள் வைத்திருப்பதையும் தொடர்ந்து கண்காணிப்பார்கள். மாறும் பொருளாதார சூழலில், நிர்வகிக்கப்பட்ட வளர்ச்சி என்பது நீண்ட கால ஆரோக்கியத்திற்கான முக்கிய குறிகாட்டியாக உள்ளது.

Wipro: AI நோக்கிய மாற்றம் மற்றும் ஈவுத்தொகை

Wipro-வின் பங்குகள், TCS அல்லது Infosys போன்ற பெரிய IT நிறுவனங்களுடன் ஒப்பிடும்போது அதன் வளர்ச்சி வேகம் குறித்த சந்தையின் பார்வை காரணமாக, குறைவான மதிப்பீட்டில் வர்த்தகமாகின்றன. நிறுவனம் தற்போது ஒரு குறிப்பிடத்தக்க மாற்றத்திற்கு உள்ளாகியுள்ளது. மென்பொருள் சார்ந்த சேவைகள் மாதிரிக்கு மாறுவதற்காக, AI-சார்ந்த வணிகப் பிரிவுகளில் அதிக கவனம் செலுத்துகிறது.

FY26-ன் நான்காம் காலாண்டில், 2.65 பில்லியன் டாலர் IT சேவை வருவாய் மற்றும் 3.5 பில்லியன் டாலர் புதிய ஆர்டர் முன்பதிவுகளை பதிவு செய்துள்ளது. பல முதலீட்டாளர்களுக்கு, Wipro-வின் கவர்ச்சி அதன் பணத்தைத் திரும்ப அளிக்கும் கொள்கையில் உள்ளது. 6.27% டிவிடெண்ட் ஈல்ட் (Dividend Yield) ஒரு நிலையான வருமானத்தை வழங்குகிறது, இது வேகமாக வளரும் தொழில்நுட்பப் பங்குகளில் பெரும்பாலும் இருப்பதில்லை. AI முதலீடுகள், அதன் துறை சார்ந்த சக நிறுவனங்களுடனான மதிப்பீட்டு இடைவெளியைக் குறைக்கும் அளவுக்கு லாப விரிவாக்கம் மற்றும் அதிக வளர்ச்சி விகிதங்களுக்கு வழிவகுக்குமா என்பதைப் பார்ப்பது முக்கியம்.