பெரிய முதலீட்டாளர் Dolly Khanna, GHCL, IFB Agro, KCP Sugar ஆகிய மூன்று நிறுவனங்களில் தனது பங்குகளை 1%க்கும் கீழ் குறைத்துள்ளார். விற்பனை சரிவு, லாபத்திறன் குறைவு போன்ற காரணங்களால் இந்த வெளியேற்றம் நடந்துள்ளது.

என்ன நடந்தது?

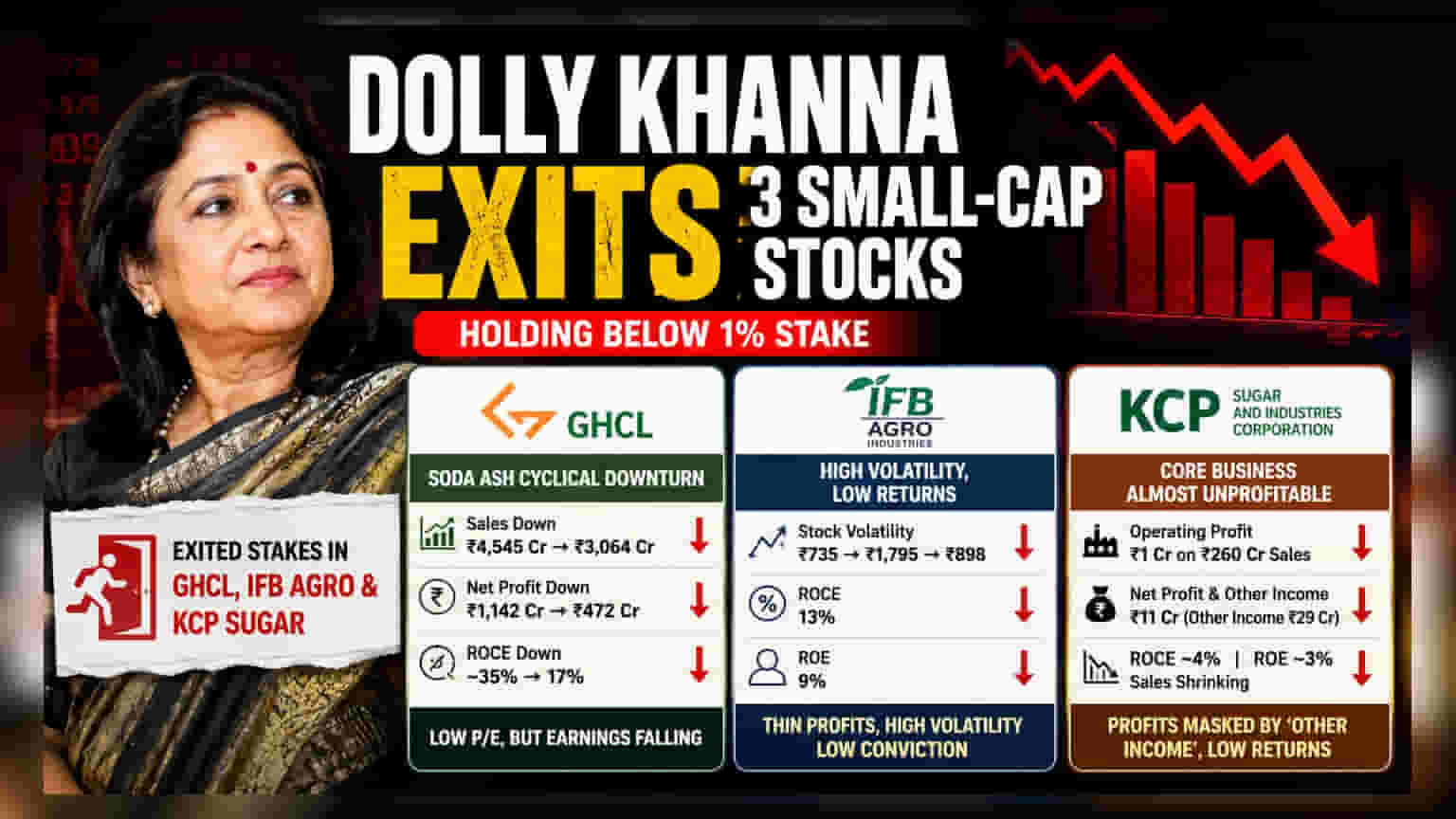

சமீபத்திய பங்குதாரர் அறிவிப்புகளின்படி, பிரபல முதலீட்டாளர் Dolly Khanna, GHCL லிமிடெட், IFB அக்ரோ இண்டஸ்ட்ரீஸ் மற்றும் KCP சுகர் அண்ட் இண்டஸ்ட்ரீஸ் கார்ப்பரேஷன் ஆகிய மூன்று சிறு-காம் நிறுவனங்களில் இருந்து தனது முதலீட்டை குறைத்துள்ளார். இந்த மூன்று நிறுவனங்களிலும் அவரது பங்கு 1% என்ற வரம்பிற்கு கீழ் சென்றுவிட்டது. இதன் மூலம் அவர் இனிமேல் தனது பங்குகளை பகிரங்கமாக அறிவிக்க வேண்டிய அவசியம் இல்லை.

தனிப்பட்ட முதலீட்டு முடிவுகள் தனிப்பட்டவை என்றாலும், இந்த வெளியேற்றங்கள் நிறுவனங்களின் செயல்பாடு மற்றும் நிதிநிலை அறிக்கைகளில் ஏற்பட்ட சரிவைத் தொடர்ந்து வந்துள்ளன.

GHCL: வீழ்ச்சி சுழற்சியின் சவால்கள்

சோடா சாம்பல் (soda ash) துறையில் முக்கிய பங்கு வகிக்கும் GHCL, கடந்த நிதியாண்டில் (FY23) அடைந்த லாபத்திலிருந்து சரிவை சந்தித்து வருகிறது. ஆண்டு விற்பனை, FY23ல் ₹4,545 கோடியாக இருந்தது, அடுத்தடுத்து மூன்று ஆண்டுகளாக குறைந்து, FY26ல் ₹3,064 கோடியாக சரிந்துள்ளது. இதே காலகட்டத்தில், நிகர லாபம் (Net Profit) பாதியளவுக்கும் மேல் குறைந்து, ₹1,142 கோடியிலிருந்து ₹472 கோடியாக வீழ்ச்சியடைந்துள்ளது.

முதலீட்டாளர்களைப் பொறுத்தவரை, முக்கிய கவலை என்னவென்றால், ஒரு நிறுவனம் தனது பணத்தை எவ்வளவு திறமையாக லாபத்திற்கு பயன்படுத்துகிறது என்பதைக் குறிக்கும் 'ரிட்டர்ன் ஆன் கேப்பிட்டல் எம்ப்ளாய்ட்' (ROCE) ஆகும். இந்த எண்ணிக்கை சுமார் **35%**லிருந்து 17% ஆகக் குறைந்துள்ளது. பங்கு விலை குறைவாகத் தெரிந்தாலும், வருமானம் குறைவதால் பங்கு மலிவானதாகத் தோன்றலாம், எனவே முதலீட்டாளர்கள் கவனமாக இருக்க வேண்டும்.

IFB அக்ரோ: ஏற்ற இறக்கம் மற்றும் குறைந்த வருவாய்

தொழில்துறை ஆல்கஹால் மற்றும் கடல் உணவுப் பிரிவுகளில் செயல்படும் IFB அக்ரோ இண்டஸ்ட்ரீஸ், குறுகிய காலத்திற்குப் பிறகு முதலீட்டாளர் போர்ட்ஃபோலியோவில் இருந்து விரைவாக வெளியேறியுள்ளது. இந்த நிறுவனம் FY24ல் செயல்பாட்டு இழப்பை (operating loss) சந்தித்தது. 2026ல் லாபத்திற்கு திரும்பினாலும், ROCE மற்றும் ROE முறையே 13% மற்றும் 9% ஆகக் குறைவாகவே உள்ளது.

இந்த பங்கு அதிக விலை ஏற்ற இறக்கங்களையும் கண்டுள்ளது. ஜூன் 2025ல் ₹735ல் இருந்து, ஜனவரி 2026ல் ₹1,795 வரை உயர்ந்து, பின்னர் ₹898 ஆக சரிந்தது. இத்தகைய அதிக ஏற்ற இறக்கங்கள், குறைந்த லாப அடிப்படையுடன் சேர்ந்து, நீண்ட கால முதலீட்டாளர்களுக்கு வணிகத்தில் நம்பிக்கையை வைத்திருப்பது கடினமாகிறது.

KCP சுகர்: முக்கிய வணிகத்தின் பலவீனம்

KCP சுகர் அண்ட் இண்டஸ்ட்ரீஸ் கார்ப்பரேஷன், அதன் லாபத்தின் தரத்தைப் பொறுத்தவரை கவலைக்குரிய ஒரு சித்திரத்தைக் காட்டுகிறது. FY26ல், நிறுவனம் ₹260 கோடி விற்பனையைப் பதிவு செய்திருந்தாலும், ₹1 கோடி மட்டுமே செயல்பாட்டு லாபம் ஈட்டியது. அதாவது, அதன் முக்கிய வணிகம் கிட்டத்தட்ட லாப வரம்பே இல்லாமல் செயல்பட்டுள்ளது. அதன் ₹11 கோடி நிகர லாபத்தில் கணிசமான பகுதி, ₹29 கோடி 'பிற வருமானத்திலிருந்து' (other income) வந்துள்ளது, இது அதன் சர்க்கரை, ஸ்பிரிட் மற்றும் எத்தனால் செயல்பாடுகளில் உள்ள அடிப்படைப் போராட்டங்களை மறைக்கிறது.

மேலும், கடந்த ஐந்து ஆண்டுகளில் விற்பனை சுருங்கியுள்ளது. ROCE மற்றும் ROE போன்ற வருமான விகிதங்கள் சுமார் 4% மற்றும் 3% என்ற மிகக் குறைந்த அளவில் உள்ளன. பங்கு அதன் புத்தக மதிப்பிற்குக் (book value) கீழே வர்த்தகம் செய்தாலும், இது பங்குதாரர்களுக்கு போதுமான மதிப்பை உருவாக்கத் தவறும் வணிகத்தின் எச்சரிக்கை அறிகுறியாக இருக்கலாம்.

முதலீட்டாளர்கள் அடுத்து என்ன கண்காணிக்க வேண்டும்?

குறைந்த P/E விகிதங்கள் அல்லது குறைந்த பங்கு விலைகள் போன்ற தலைப்பு எண்களுக்கு அப்பால் பார்ப்பதன் முக்கியத்துவத்தை இந்த வெளியேற்றங்கள் எடுத்துக்காட்டுகின்றன. இதுபோன்ற நிறுவனங்களை மதிப்பிடும்போது, முதலீட்டாளர்கள் பின்வருவனவற்றைக் கண்காணிக்க வேண்டும்:

- லாபத்தின் தரம்: லாபம் முக்கிய வணிக நடவடிக்கைகளிலிருந்து வருகிறதா, அல்லது 'பிற வருமானம்' அல்லது ஒரு முறை ஆதாயங்களைச் சார்ந்துள்ளதா?

- மூலதனத்தின் மீதான வருவாய் (Return on Capital): வணிகத்தில் முதலீடு செய்யப்பட்ட பணத்தில் நிறுவனம் திறமையான வருவாயை ஈட்டுகிறதா?

- விற்பனை நிலைத்தன்மை: நிறுவனம் அதன் விற்பனையை அதிகரித்து வருகிறதா, அல்லது நீண்ட கால சரிவில் உள்ளதா?

- செயல்பாட்டு லாப வரம்புகள்: முக்கிய வணிகம் தன்னைத் தானே தக்க வைத்துக் கொள்ள போதுமான லாபம் ஈட்டுகிறதா?

இதே போன்ற சிறு-காம் பங்குகளில் முதலீடு செய்துள்ள முதலீட்டாளர்கள், தங்களது முதலீடுகள் வலுவான வணிக அடிப்படைகளால் ஆதரிக்கப்படுகின்றனவா அல்லது சரிந்து வரும் சொத்துக்களில் முதலீடு செய்துள்ளார்களா என்பதை மறுமதிப்பீடு செய்ய இந்த சமிக்ஞைகளைப் பயன்படுத்தலாம்.