முதலீட்டாளர் சந்தையில் ஒரு பெரிய மாற்றம்

முன்பெல்லாம் வேகமாக வளர்ந்து, நிறுவனர்களுக்குச் சாதகமாக இருந்த இந்திய வென்ச்சர் கேப்பிட்டல் சந்தை இப்போது மாறி வருகிறது. உலகப் பொருளாதாரம் மற்றும் லாபத்தில் கவனம் செலுத்துவது போன்ற காரணங்களால், முதலீட்டாளர்கள் கை ஓங்கியுள்ளது. "எப்படியாவது வளர்ந்துவிட்டால் போதும்" என்ற நிலையிலிருந்து, நிதானமான லாப நோக்கிய பயணத்தால், டீல் விதிமுறைகள் முதலீட்டாளர்களுக்குச் சாதகமாக மாறியுள்ளன. குறிப்பாக, லிக்விடேஷன் ப்ரிஃபரன்சஸ் விஷயத்தில் இது அதிகம் தெரிகிறது.

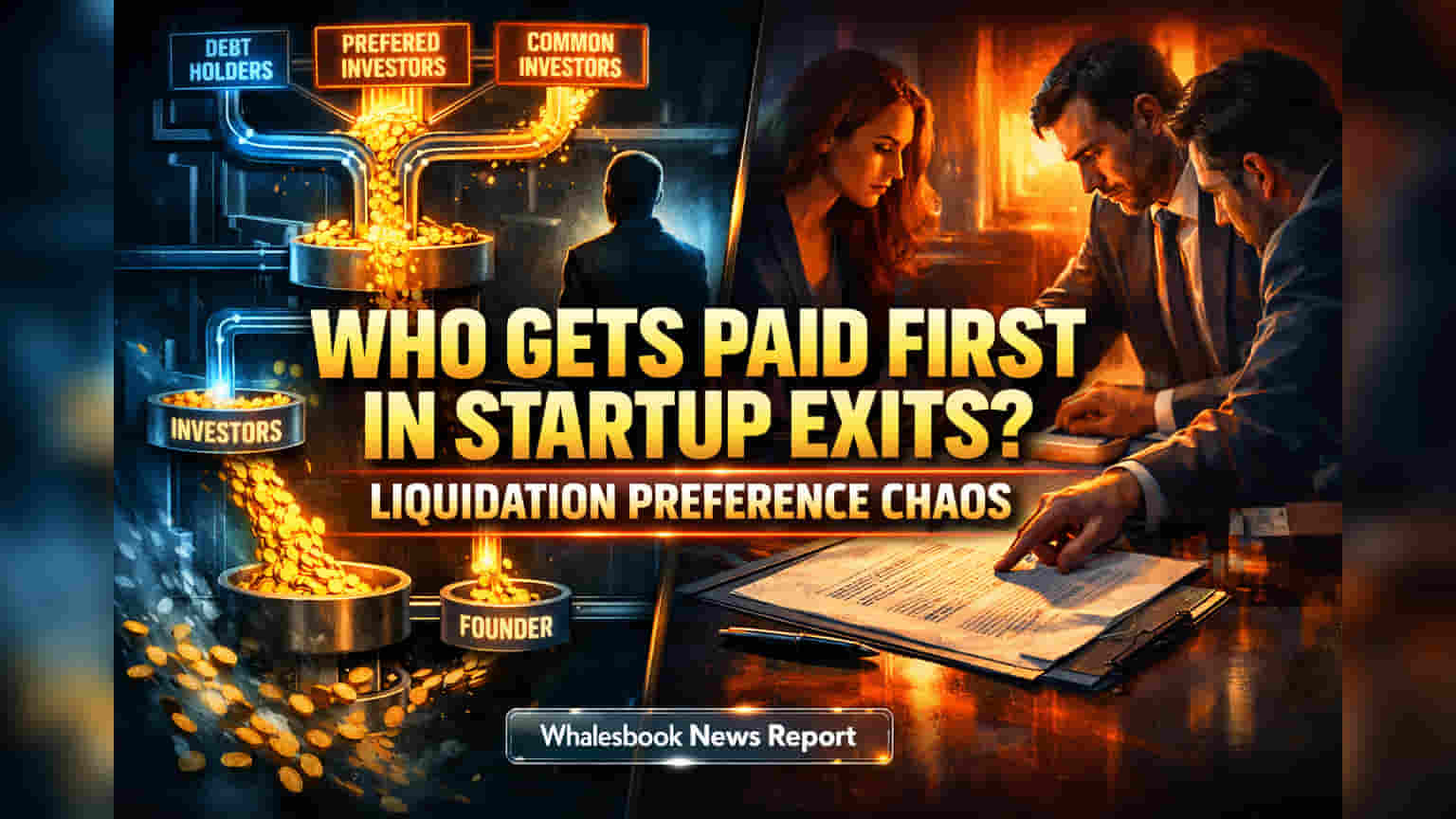

லிக்விடேஷன் ப்ரிஃபரன்சஸ் எப்படி நிறுவனர் பங்கை கரைக்கிறது?

நிறுவனர்கள் சந்திக்கும் முக்கியப் பிரச்சினை, இந்த லிக்விடேஷன் ப்ரிஃபரன்சஸ் எப்படி படிப்படியாக அவர்களின் வருமானத்தைக் குறைக்கிறது என்பதுதான். 'பார்்டிசிபேட்டிங் ப்ரிஃபரன்சஸ்' (Participating Preferences) மூலம், முதலீட்டாளர்கள் முதலில் போட்ட பணத்தை எடுத்துக்கொண்டு, மீதமுள்ள லாபத்திலும் ஒரு பங்கைப் பெறுகிறார்கள். இது 'டபுள்-டிப்பிங்' (Double-dipping) என்று அழைக்கப்படுகிறது. இதனால், பொதுப் பங்குதாரர்களான நிறுவனர்கள் மற்றும் ஊழியர்களுக்குக் கிடைக்க வேண்டிய பணம் குறைகிறது. மேலும், 'ஸ்டாக்டு' அல்லது சீனியாரிட்டி அடிப்படையிலான ப்ரிஃபரன்சஸ் (Stacked Preferences) என்பதில், புதிய முதலீட்டாளர்களுக்குப் பணத்தை முதலில் கொடுத்துவிட்டு, பிறகு பழைய முதலீட்டாளர்களுக்குக் கொடுப்பார்கள். இதனால், நிறுவனர்களின் பங்கு இன்னும் அதிகமாகக் குறைகிறது.

அதிக மல்டிபிள்கள் மற்றும் ஸ்டாக்டு ப்ரிஃபரன்சஸ்

ஒரு ஸ்டார்ட்அப் வெளியேறும்போது (Exit), முதலீடு செய்த தொகையை விட 2x அல்லது 3x லாபம் வந்தால்கூட, இந்த ஸ்டாக்டு ப்ரிஃபரன்சஸ் மற்றும் பார்்டிசிபேட்டிங் ப்ரிஃபரன்சஸ் காரணமாக, முதலீட்டாளர்களுக்கு முழுப் பணமும் சென்றுவிடும். இதனால், நிறுவனர்கள் மற்றும் ஆரம்ப கால ஊழியர்களுக்கு ஒன்றுமே கிடைக்காமல் போகும் அபாயம் உள்ளது.

உலக ட்ரெண்ட்ஸ் மற்றும் இந்திய சட்ட நுணுக்கங்கள்

உலகளவில், அமெரிக்காவில் 1x நான்-பார்்டிசிபேட்டிங் (1x non-participating) ப்ரிஃபரன்சஸ் அதிகமாகப் பயன்படுத்தப்படுகின்றன. ஆனால், ஆசியாவின் சில பகுதிகளில் டீல் அமைப்புகள் இன்னும் கடுமையாக உள்ளன. இந்தியாவைப் பொறுத்தவரை, கம்பெனிஸ் ஆக்ட், 2013 மற்றும் இன்சால்வென்சி & பேங்க்ரப்சி கோட் (IBC) போன்ற சட்டங்கள் ஒரு அடிப்படையை வழங்கினாலும், சிக்கலான லிக்விடேஷன் ப்ரிஃபரன்சஸ்களைப் புரிந்துகொள்வது கடினம்.

நிறுவனர்களுக்கு ஏற்படும் உச்சபட்ச ஆபத்து

நிறுவனர்கள் சந்திக்கும் மிகப்பெரிய ஆபத்து, இந்த லிக்விடேஷன் ப்ரிஃபரன்சஸ் காரணமாக, அவர்களின் பங்கின் மதிப்பு வெளியேற்றத்தின் போது பூஜ்ஜியமாகிவிடுவதுதான். 'டிராக்-அலாங் ரைட்ஸ்' (Drag-along rights) போன்ற கடுமையான விதிமுறைகள், பெரும்பான்மையான முதலீட்டாளர்கள் விரும்பும் டீல்களில், நிறுவனர்களைக் கட்டாயப்படுத்தி விற்க வைத்து, அவர்களுக்கு எந்த லாபமும் கிடைக்காமல் செய்துவிடும். இது நிறுவனர்களின் மன உறுதியைக் குலைப்பதுடன், எதிர்கால நிதி திரட்டலையும் பாதிக்கக்கூடும்.