மதிப்பீட்டில் ஏற்பட்ட கருத்து வேறுபாடு

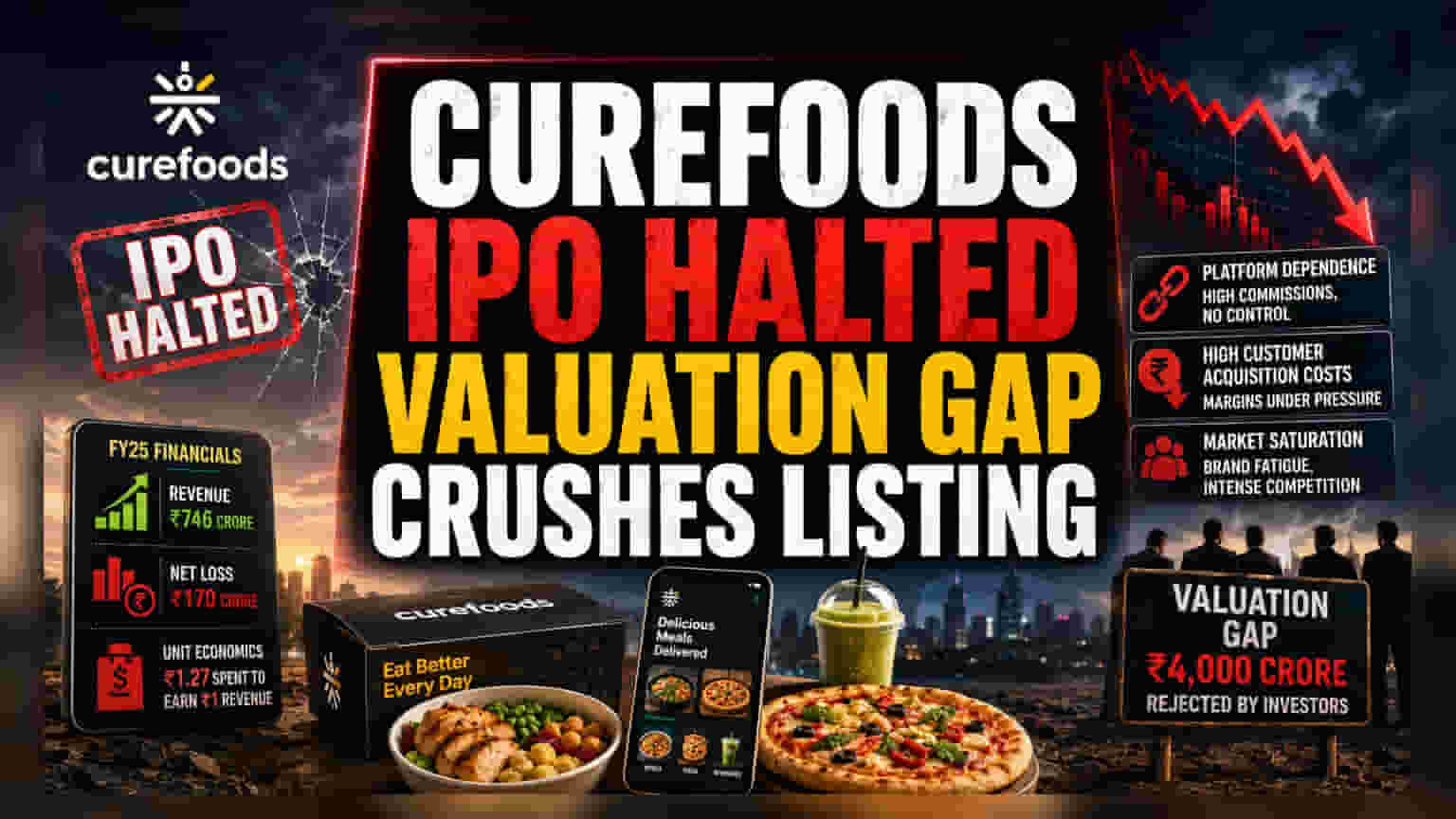

இந்திய ஃபுட்-டெக் துறைக்கு முதலீட்டாளர்களின் மனநிலையில் ஏற்பட்டுள்ள ஒரு பெரிய மாற்றத்தை Curefoods-ன் IPO நிறுத்தம் காட்டுகிறது. கடந்த அக்டோபர் 2025-ல் பங்குச்சந்தை ஒழுங்குமுறை ஆணையத்திடம் (Regulatory Approval) இருந்து அனுமதி பெற்ற பிறகும், தீவிர ரோட்ஷோக்களின் போது நிறுவனத்தின் மதிப்பீடு தொடர்பாக ஏற்பட்ட கருத்து வேறுபாட்டை Curefoods-ஆல் சரிசெய்ய முடியவில்லை. நஷ்டத்தில் இயங்கும் புதிய நிறுவனங்கள் மீது அதிக எச்சரிக்கையுடன் இருக்கும் இன்ஸ்டிடியூஷனல் முதலீட்டாளர்கள் மற்றும் மியூச்சுவல் ஃபண்டுகள், இந்நிறுவனம் கோரிய ₹4,000 கோடி மதிப்பீட்டை ஏற்க மறுத்துவிட்டன. இதனால், குறைந்த விலையில் பங்குகளை வெளியிட்டு சந்தையில் பட்டியலிடுவதற்குப் பதிலாக, நீண்ட கால ஸ்திரத்தன்மைக்கு முன்னுரிமை அளித்து, நிறுவனம் இந்த முடிவை எடுத்துள்ளது.

செயல்பாட்டு யதார்த்தம்

சவாலான பொருளாதார சூழலில் அதிக மதிப்பீடுகளை நியாயப்படுத்துவதில் உள்ள சிரமத்தை இந்நிறுவனத்தின் நிதிநிலை அறிக்கைகள் எடுத்துக்காட்டுகின்றன. Curefoods, FY25-ல் சுமார் ₹746 கோடி செயல்பாட்டு வருவாயை (Operating Revenue) ஈட்டியிருந்தாலும், சுமார் ₹170 கோடி நிகர இழப்பை (Net Loss) சந்தித்தது. முக்கியமாக, ஒரு ரூபாய் வருவாய் ஈட்ட சுமார் ₹1.27 செலவிடுவதால், யூனிட் எகனாமிக்ஸ் (Unit Economics) இன்னும் அழுத்தத்திலேயே உள்ளது. இந்த புள்ளிவிவரங்கள், முதலீட்டாளர்கள் வெறும் வருவாய் வளர்ச்சியை விட, லாபத்திற்கான தெளிவான பாதைகளை எதிர்பார்ப்பதைக் காட்டுகிறது. இது முந்தைய காலகட்டங்களில் காணப்பட்ட 'வளர்ச்சியே முக்கியம்' என்ற அணுகுமுறையிலிருந்து வேறுபடுகிறது.

துறை சார்ந்த தாக்கம்

Curefoods ஒரு தனிப்பட்ட நிகழ்வு அல்ல; மாறாக, இந்திய தொழில்நுட்ப நிறுவனங்களுக்கான IPO சந்தை குளிர்ச்சியடைவதால் பாதிக்கப்படும் சமீபத்திய நிறுவனங்களில் இதுவும் ஒன்று. Flipkart மற்றும் PhonePe போன்ற பெரிய நிறுவனங்களும் சந்தை நிலையற்ற தன்மை மற்றும் எச்சரிக்கையான சூழல் காரணமாக தங்கள் பட்டியலிடும் திட்டங்களைத் தள்ளி வைத்துள்ளன. 2021-2022 காலகட்டத்தில் சந்தை நம்பிக்கை அதிகமாக இருந்தபோது, அதிக பிரீமியத்தில் பங்குகள் வெளியிடப்பட்டன. ஆனால், 2026-ல் கடுமையான அடிப்படை ஆய்வுகள் சந்தையில் காணப்படுகின்றன. மூன்றாவது தரப்பு அக்ரிகேட்டர்களை (Third-party aggregators) அதிகம் சார்ந்திருக்கும் கிளவுட் கிச்சன் மாடல்களை முதலீட்டாளர்கள் இப்போது தீவிரமாக தள்ளுபடி செய்கின்றனர். இது கட்டண உயர்வுகள் மற்றும் பிளாட்ஃபார்ம் அல்காரிதம்களில் ஏற்படும் மாற்றங்களால் அமைப்புரீதியான பாதிப்புக்கு உள்ளாகிறது.

கட்டமைப்பு ரீதியான பாதிப்புகள்

தற்போதைய கிளவுட் கிச்சன் வணிக மாதிரிகளுக்கு எதிரான முக்கிய கவலைகள் இரண்டு: பிளாட்ஃபார்ம் சார்பு மற்றும் அதிக வாடிக்கையாளர் கையகப்படுத்தும் செலவுகள் (Customer Acquisition Costs). பல நிறுவனங்களுக்கு நேரடி வாடிக்கையாளர் உறவுகள் இல்லாததால், அவர்கள் உணவு டெலிவரி பிளாட்ஃபார்ம்களின் தரவரிசை மற்றும் கமிஷன் கட்டமைப்புகளுக்கு எளிதில் பாதிக்கப்படுகின்றனர். மேலும், இந்திய ஃபுட்-டெக் சந்தையில் நிலவும் அதீத போட்டி, 'பிராண்ட் சோர்வு' (Brand Fatigue) மற்றும் லாப வரம்புகள் குறைவதற்கு வழிவகுக்கிறது. ஆர்டர்களைப் பராமரிக்க தொடர்ச்சியான தள்ளுபடிகள் வழங்க வேண்டியுள்ளது. Curefoods, உடல்நல உணவுகள் முதல் பீட்சா மற்றும் பானங்கள் வரை பல்வேறு பிரிவுகளில் விரிவடைந்து அளவை அதிகரித்தாலும், அது செயல்பாட்டு சிக்கலையும் மூலதனத் தேவையையும் அதிகரித்துள்ளது. சந்தையில் அதிக மதிப்பீட்டைப் பெற முடியாதது, இந்த பிராண்டுகளை லாபம் ஈட்டும் சொத்துக்களாகக் கருதாமல், அதிக செலவு வைக்கும் சொத்துக்களாக (High-burn assets) சந்தை கருதுவதைக் காட்டுகிறது.