இந்திய பங்குச்சந்தை கட்டுப்பாட்டு அமைப்பான SEBI, மெர்ச்சண்ட் பேங்கர்களுக்கான சில முக்கிய காலக்கெடுவை நீட்டித்துள்ளது. தனித்தனி வணிகப் பிரிவுகளை உருவாக்குதல் மற்றும் மேம்படுத்தப்பட்ட நிகர மதிப்பு தேவைகளை பூர்த்தி செய்தல் ஆகியவை இதில் அடங்கும். இந்த முடிவால் நிதி நிறுவனங்கள் செயல்பாட்டு சவால்களை சமாளிக்கவும், நிதி ஆண்டின் இறுதிக்கு ஏற்ப தங்களது இணக்க சுழற்சிகளை சரிசெய்யவும் அவகாசம் கிடைத்துள்ளது.

என்ன நடந்தது?

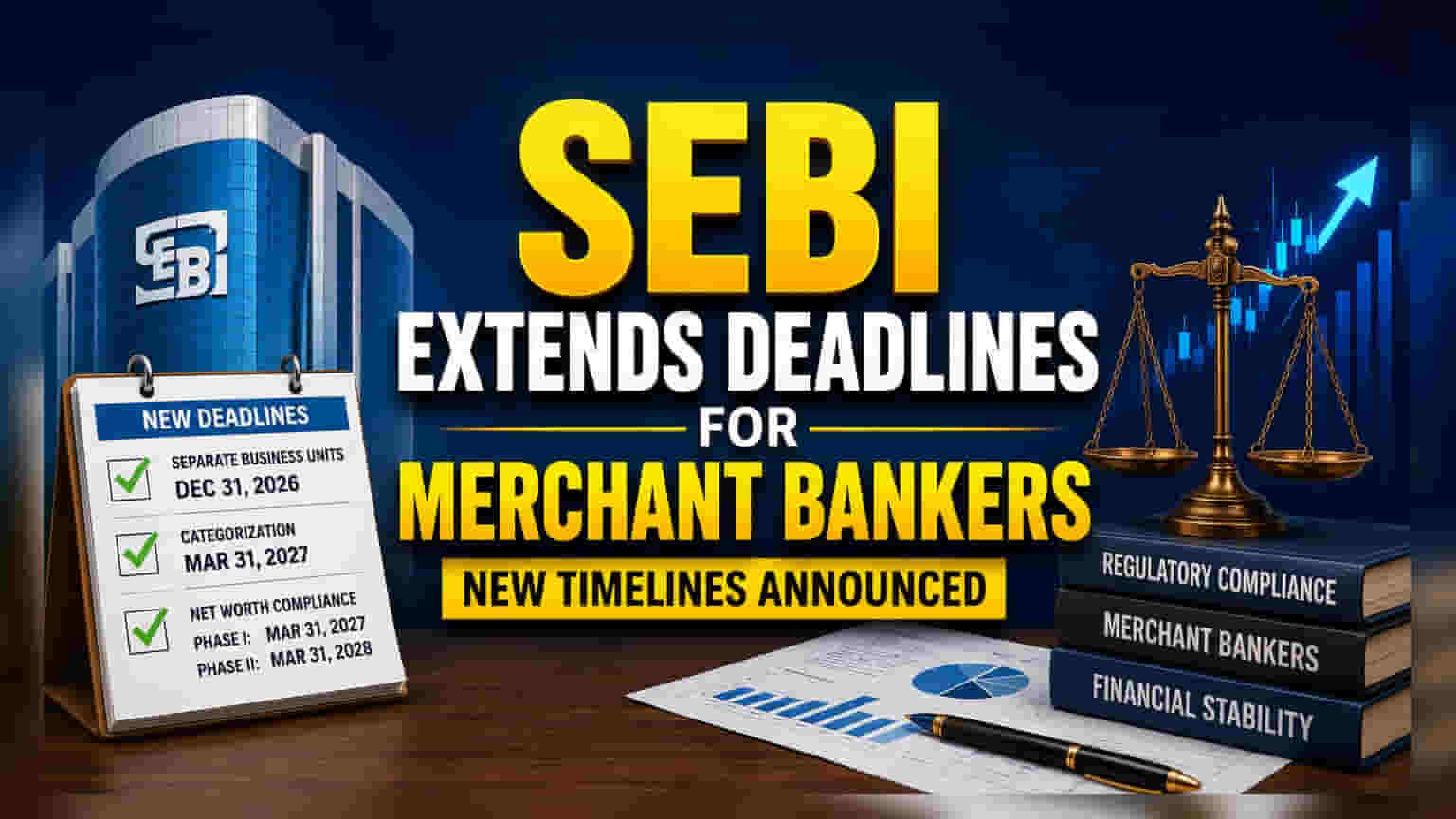

இந்திய பங்குச்சந்தை மற்றும் பத்திரங்கள் வாரியம் (SEBI), மெர்ச்சண்ட் பேங்கர்கள் சில முக்கிய ஒழுங்குமுறைத் தேவைகளைப் பூர்த்தி செய்வதற்கான கால அவகாசத்தை நீட்டித்துள்ளது. டிசம்பர் 2025 இல் அறிமுகப்படுத்தப்பட்ட SEBI (Merchant Bankers) Regulations, 2025 இன் நடைமுறைச் சிக்கல்களை நிவர்த்தி செய்யும் வகையில் இந்த முடிவு எடுக்கப்பட்டுள்ளது.

திருத்தப்பட்ட கால அட்டவணையின்படி, செயல்பாடுகளை தனித்தனி வணிகப் பிரிவுகளாக (SBUs) மாற்றுவதற்கான காலக்கெடு, முன்பு ஜூலை 3, 2026 ஆக இருந்தது, இப்போது டிசம்பர் 31, 2026 வரை நீட்டிக்கப்பட்டுள்ளது. மேலும், மெர்ச்சண்ட் பேங்கர்கள் வகை I அல்லது வகை II என தங்களை வகைப்படுத்துவதற்கான காலக்கெடு ஜனவரி 2, 2027 இலிருந்து மார்ச் 31, 2027 ஆக மாற்றப்பட்டுள்ளது.

மேம்படுத்தப்பட்ட நிகர மதிப்பு (Net Worth) மற்றும் திரவ நிகர மதிப்பு (Liquid Net Worth) தேவைகளுக்கு இணங்குவதற்கான காலக்கெடுவையும் SEBI நீட்டித்துள்ளது. முதல் கட்ட இணக்கத்திற்கான (Phase I) காலக்கெடு மார்ச் 31, 2027 ஆகவும், இரண்டாம் கட்டத்திற்கான (Phase II) காலக்கெடு மார்ச் 31, 2028 ஆகவும் நிர்ணயிக்கப்பட்டுள்ளது. இதற்கு முன்பு, இந்த காலக்கெடு ஜனவரி 2, 2027 மற்றும் ஜனவரி 2, 2028 ஆக இருந்தது.

முதலீட்டாளர்களுக்கு இது ஏன் முக்கியம்?

மெர்ச்சண்ட் பேங்கர்கள், IPO-க்களை நிர்வகித்தல், பங்குகளை உறுதி செய்தல் மற்றும் கார்ப்பரேட் நடவடிக்கைகள் குறித்த ஆலோசனைகளை வழங்குதல் போன்றவற்றில் இந்திய பங்குச்சந்தையில் முக்கிய பங்கு வகிக்கின்றனர். SEBI இந்த நிறுவனங்களுக்கான விதிமுறைகளை புதுப்பிக்கும்போது, பொறுப்புணர்வை அதிகரிக்கவும், நிதி நிறுவனங்களுக்குள் நலன் முரண்பாடுகளைக் குறைக்கவும் நோக்கமாகக் கொண்டுள்ளது.

தனித்தனி வணிகப் பிரிவுகளாக செயல்பட வேண்டும் என்ற தேவை முக்கியமானது. ஏனெனில், இது மெர்ச்சண்ட் பேங்கிங் செயல்பாடுகளை மற்ற நிதிச் சேவைகளில் இருந்து தனித்தனியாக வைத்திருக்கவும், முதலீட்டாளர்களுக்கு தீங்கு விளைவிக்கும் சாத்தியமான முரண்பாடுகளைத் தடுக்கவும் உதவுகிறது. இதேபோல், அதிக நிகர மதிப்பு மற்றும் திரவ நிகர மதிப்பு தேவைகள், சந்தை ஏற்ற இறக்கங்களைக் கையாளவும் தங்கள் கடமைகளை நிறைவேற்றவும் இந்த நிறுவனங்களிடம் போதுமான நிதி ஆதாரம் இருப்பதை உறுதி செய்வதற்காக வடிவமைக்கப்பட்டுள்ளன.

செயல்பாட்டு மாற்றங்களைப் புரிந்துகொள்வது

ஒரு நிதி வணிகத்தை மறுசீரமைத்து தனித்தனி பிரிவுகளை உருவாக்குவது ஒரு சிக்கலான செயல்முறையாகும். இதில் சட்ட மாற்றங்கள், உள் செயல்முறை சரிசெய்தல் மற்றும் புதிய ஆட்களை நியமித்தல் அல்லது துறை மறுசீரமைப்பு ஆகியவை அடங்கும். அதிக அவகாசம் வழங்க SEBI எடுத்த முடிவு, நிறுவனங்கள் தங்களது தொடர்ச்சியான ஆலோசனை மற்றும் ஒப்பந்தம் செய்யும் சேவைகளை சீர்குலைக்காமல் இந்த கட்டமைப்பு மாற்றங்களைச் செயல்படுத்த அதிக நேரம் தேவை என்பதை ஒழுங்குமுறை அமைப்பு ஒப்புக்கொண்டதாகக் காட்டுகிறது.

காலக்கெடுவை மார்ச் 31 வரை நகர்த்துவதன் மூலம், ஒழுங்குமுறை அமைப்பு இணக்கத் தேவைகளை நிலையான நிதி ஆண்டின் இறுதிக்கு ஏற்ப சீரமைக்கிறது. இது நிறுவனங்களுக்கு பெரும்பாலும் வசதியானதாக இருக்கும், ஏனெனில் இது அவர்களின் ஆண்டு தணிக்கை சுழற்சிகளுடன் மூலதனப் போதுமை அறிக்கையை ஒத்திசைக்க அனுமதிக்கிறது.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

இந்த கால நீட்டிப்பு நிவாரணம் அளித்தாலும், பட்டியலிடப்பட்ட நிதிச் சேவை நிறுவனங்கள் மற்றும் மெர்ச்சண்ட் பேங்கிங் பிரிவுகளைக் கொண்ட வங்கிகளின் முதலீட்டாளர்கள் இந்த மாற்றத்தைக் கண்காணிக்க வேண்டும். இந்த நிறுவனங்கள் குறிப்பிடத்தக்க செலவு அதிகரிப்பு அல்லது செயல்பாட்டு இடையூறுகள் இல்லாமல் புதிய காலக்கெடுவை திறம்பட பூர்த்தி செய்கிறதா என்பதைக் கண்காணிப்பது முக்கியமானது.

மேலும், இந்த கட்டமைப்பு மாற்றங்கள் நிதிச் சேவை நிறுவனங்களின் லாபத்தை எவ்வாறு பாதிக்கின்றன என்பதையும் முதலீட்டாளர்கள் கண்காணிக்க விரும்பலாம். இணக்கம் வணிகச் செலவை அதிகரித்தாலும், சந்தைப் பங்கேற்பாளர்களுக்கு மிகவும் நிலையான மற்றும் வெளிப்படையான சூழலை உருவாக்குவதே இதன் நோக்கம். மெர்ச்சண்ட் பேங்கர்களின் வணிக மாதிரிகளில் நீண்ட கால தாக்கம், இந்த புதிய ஒழுங்குமுறை தரங்களை அவர்கள் எவ்வளவு திறமையாக ஒருங்கிணைக்கிறார்கள் என்பதைப் பொறுத்தது.