இந்தியாவின் ஜிஎஸ்டி அமைப்பு, மாதம் **100 கோடி**க்கும் அதிகமான பில்களை AI மூலம் ஆய்வு செய்து, **₹25,000 கோடி** மோசடி கோரிக்கைகளை கண்டுபிடித்துள்ளது. ஆனால், வரி அபாயங்களை தானாக கண்டறிந்து பதிவுகளை நிறுத்தும் இந்த முறை, வெளிப்படைத்தன்மை மற்றும் இயற்கை நீதி குறித்த கேள்விகளை எழுப்பியுள்ளது. வணிகங்களும் சட்ட வல்லுனர்களும், அல்காரிதம் முடிவுகள் எவ்வளவு தெளிவானவை என கேள்வி எழுப்புகின்றனர்.

AI-யின் தாக்கம்: புதிய ஆய்வு முறை

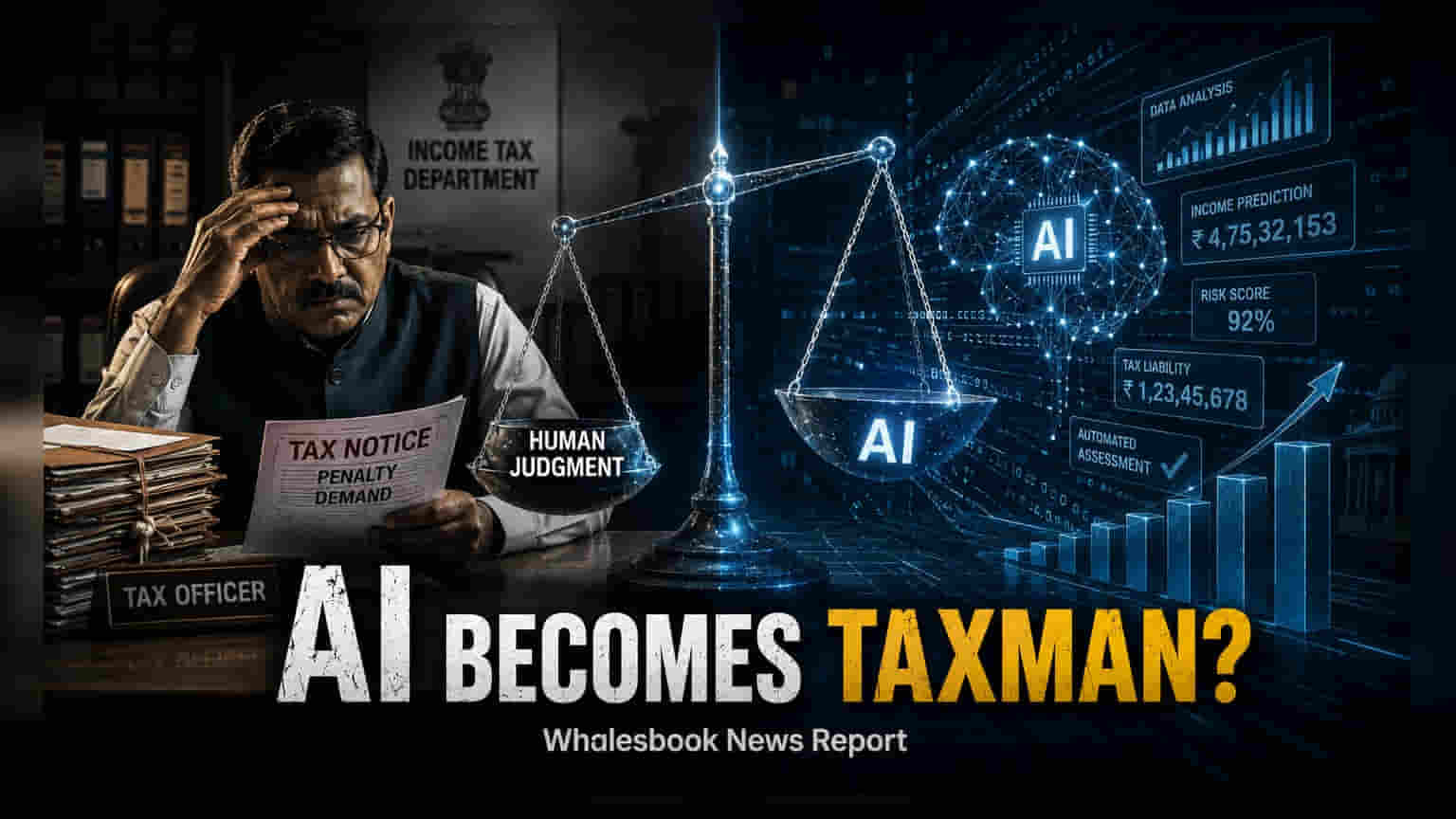

இந்தியாவின் ஜிஎஸ்டி (GST) அமைப்பில் செயற்கை நுண்ணறிவு (AI) மற்றும் இயந்திர கற்றல் (ML) தொழில்நுட்பங்கள் புகுத்தப்பட்டுள்ளது, வரி ஏய்ப்பை கண்டறியும் முறையில் ஒரு பெரிய மாற்றத்தை ஏற்படுத்தியுள்ளது. தற்போது மாதம் 100 கோடிக்கும் அதிகமான இன்வாய்ஸ்களை (Invoices) இந்த சிஸ்டம் ஆய்வு செய்கிறது. இதன் மூலம், சாதாரண ஆய்வுகளில் கண்டறிய முடியாத சிக்கலான முறைகேடுகளை கண்டறிய அரசு இந்த டிஜிட்டல் கருவிகளை பயன்படுத்துகிறது. 'பிசினஸ் இன்டலிஜென்ஸ் மற்றும் ஃபிராடு அனலிட்டிக்ஸ்' (BIFA) கருவி, பல நிதி ஆதாரங்களில் இருந்து தரவுகளை ஒருங்கிணைத்து, நிறுவனங்களுக்கு 'ரிஸ்க் ஸ்கோர்' (Risk Score) வழங்குகிறது.

மோசடிகள் அம்பலம், ₹25,000 கோடி மீட்பு

இந்த தொழில்நுட்ப அடிப்படையிலான முறை, வரி மோசடியை எதிர்த்துப் போராடுவதில் குறிப்பிடத்தக்க வெற்றிகளைப் பெற்றுள்ளது. சமீபத்திய ஆய்வுகளில், 29,000 க்கும் அதிகமான போலியான ஜிஎஸ்டி பதிவுகள் கண்டறியப்பட்டுள்ளன. மேலும், ₹25,000 கோடி மதிப்புள்ள உள்ளீட்டு வரிக் கடன் (Input Tax Credit - ITC) மோசடிகள் மீட்கப்பட்டுள்ளன அல்லது தடுக்கப்பட்டுள்ளன. சிஸ்டத்தால் அதிக ஆபத்துள்ள நிறுவனங்கள் என கண்டறியப்பட்டால், அவர்களின் அடையாளத்தை உறுதி செய்ய கட்டாய பயோமெட்ரிக் மற்றும் நேரடி சரிபார்ப்புகளை அரசு அறிமுகப்படுத்தியுள்ளது.

அல்காரிதம் ஆய்வுகளின் சவால்கள்

நிர்வாக செயல்திறனில் இந்த முன்னேற்றங்கள் இருந்தாலும், தானியங்கி அமைப்புகளையே சார்ந்து இருப்பது வரி செலுத்துவோரின் சட்ட உரிமைகள் குறித்து விவாதங்களைத் தூண்டியுள்ளது. முடிவெடுக்கும் செயல்பாட்டில் வெளிப்படைத்தன்மை இல்லாதது ஒரு முக்கிய கவலையாகும். ஒரு நிறுவனம் அதிக ரிஸ்க் ஸ்கோர் அடிப்படையில் ஷோ-காஸ் நோட்டீஸ் (Show-cause notice) பெற்றால், அந்த ஸ்கோருக்கான காரணங்கள் அல்லது அதன் தர்க்கம் தெளிவாக விளக்கப்படாவிட்டால், வரி செலுத்துபவர் தகுந்த ஆதாரங்களை சமர்ப்பிப்பது கடினமாகிறது. இந்த தகவல் தொடர்பு இல்லாமை, இயற்கை நீதியின் கொள்கைக்கு ஒரு தடையாக கருதப்படுகிறது.

சட்ட நிபுணர்கள், இயந்திரம் மூலம் கிடைக்கும் எச்சரிக்கைகள் மற்றும் மனித மேற்பார்வைக்கு இடையிலான சமநிலையையும் கேள்விக்குள்ளாக்குகின்றனர். தற்போதுள்ள வரி சட்டங்களின்படி, ஒரு முறையான அதிகாரிக்கு 'நம்ப காரணம்' இருந்தால் மட்டுமே வழக்குத் தொடர முடியும். அதிகாரிகளின் சுயாதீனமான தீர்ப்பு இல்லாமல், இயந்திரத்தால் உருவாக்கப்பட்ட குறிப்புகளை கண்மூடித்தனமாக நம்புவது, சட்டரீதியான சவால்களுக்கு வழிவகுக்கும் என்ற கவலை அதிகரித்து வருகிறது. மேலும், ஜிஎஸ்டி பதிவு நிறுத்தம் செய்யப்படுவது, ஒரு சிறு வணிகத்தின் செயல்பாடுகளை உடனடியாக முடக்கிவிடும். அதன் பிறகு மேல்முறையீடு செய்வது சிறு வணிகங்களுக்கு பெரிய நிதிச் சுமையாக மாறும்.

எதிர்கால நிர்வாகம் மற்றும் வரி செலுத்துவோர் பாதுகாப்பு

இந்தியா தனது டிஜிட்டல் வரி உள்கட்டமைப்பை தொடர்ந்து மேம்படுத்தி வருவதால், ஒரு முறையான நிர்வாகக் கட்டமைப்புக்கான தேவை குறித்த உரையாடல் நகர்கிறது. ஐரோப்பிய யூனியனின் AI சட்டம் போன்ற உலகளாவிய தரநிலைகள், வரி நிர்வாகத்தில் AI பயன்பாட்டை ஒரு உயர்-ஆபத்துள்ள பகுதியாக வகைப்படுத்துகின்றன. இதற்கு கடுமையான வெளிப்படைத்தன்மை மற்றும் மனித மேற்பார்வை தேவை. இதேபோல், மத்திய மறைமுக வரிகள் மற்றும் சுங்க வாரியம் (CBIC) மற்றும் ஜிஎஸ்டி நெட்வொர்க் (GSTN) பயன்படுத்தும் மாதிரிகளில் உள்ள பிழை விகிதங்கள் மற்றும் சாத்தியமான சார்புகளை வெளிப்படுத்த 'அல்காரிதம் தாக்க மதிப்பீடுகளுக்கு' (Algorithmic Impact Assessments) அழைப்புகள் விடுக்கப்படுகின்றன.

முதலீட்டாளர்கள் மற்றும் வணிக உரிமையாளர்களுக்கு, இந்த மாற்றத்தின் அடுத்த கட்டம், சாத்தியமான சட்ட அல்லது நடைமுறை மாற்றங்களை உள்ளடக்கியதாக இருக்கும். ஜிஎஸ்டி (CGST) சட்டத்தில் AI அடிப்படையிலான முடிவுகளின் சட்ட வரம்பை வரையறுக்க அரசு திருத்தங்களை கொண்டு வருமா என்பதை வரி செலுத்துவோர் கண்காணிக்க வேண்டும். ரிஸ்க் ஸ்கோர்கள் எவ்வாறு கணக்கிடப்படுகின்றன என்பது பற்றிய அதிகரித்த வெளிப்படுத்தல் தேவைகள், கட்டாய மனித சரிபார்ப்பு படிகளுடன், தொழில்நுட்ப செயல்திறன் சட்டத் தெளிவின் விலையில் வராமல் இருப்பதை உறுதிசெய்வதற்கான மிக முக்கியமான கண்காணிப்புகளாகும்.