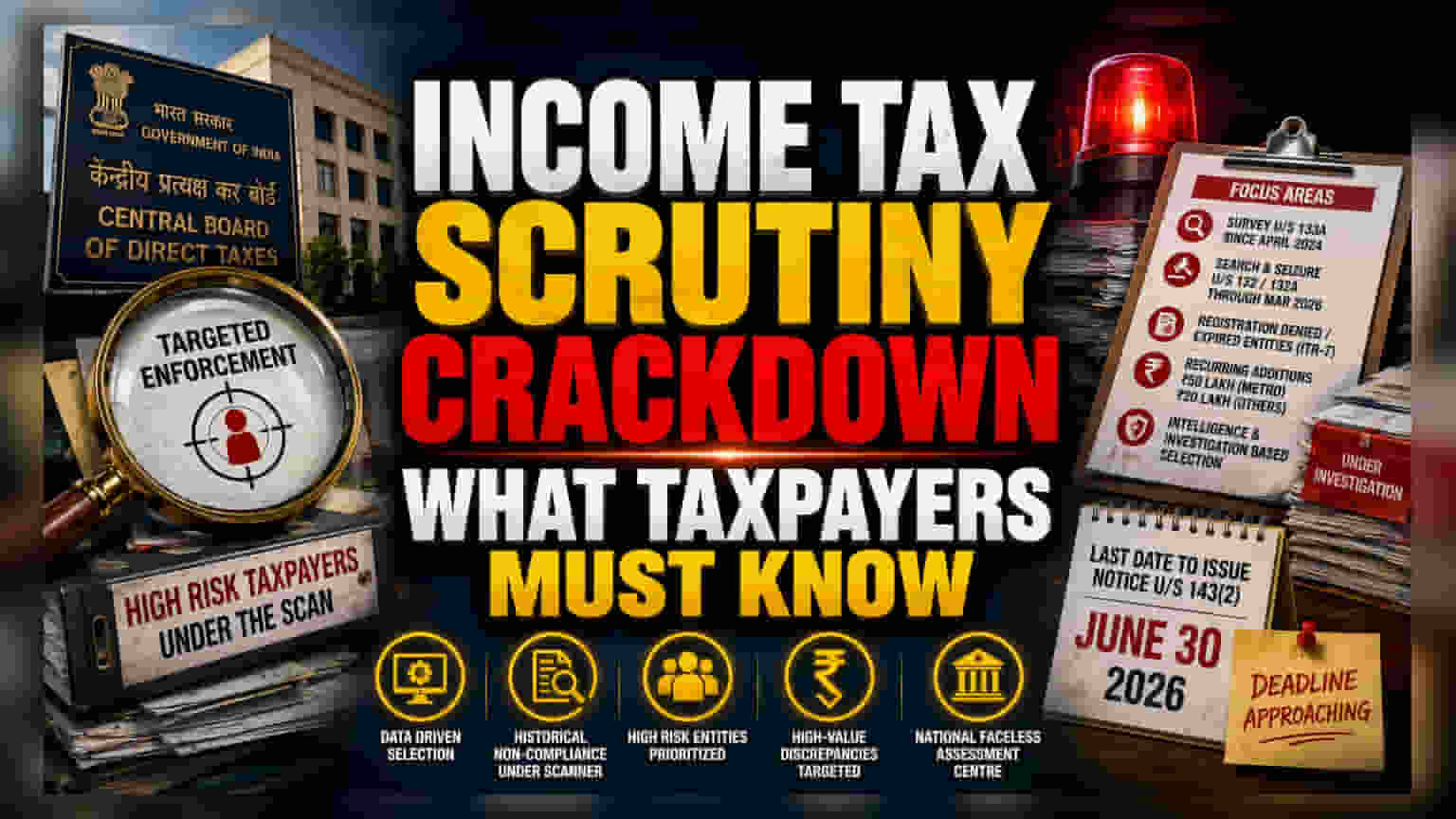

குறிவைத்து நடத்தப்படும் தணிக்கை முறைகள்

மத்திய நேரடி வரிகள் வாரியம் (CBDT) வெளியிட்டுள்ள புதிய அறிவிப்புகள், 2026-27 நிதியாண்டிற்கான தணிக்கை முறைகளில் ஒரு பெரிய மாற்றத்தைக் காட்டுகிறது. இதற்கு முன், கம்ப்யூட்டர் உதவியுடன் தானாக கண்டறியப்படும் பிரச்சனைகளை மட்டும் ஆய்வு செய்தனர். ஆனால், தற்போது களத்தில் உள்ள தகவல்கள் மற்றும் ஏற்கனவே விதிமீறல்களில் ஈடுபட்ட நிறுவனங்கள் மீது அதிக கவனம் செலுத்த முடிவெடுத்துள்ளனர். இதன் மூலம், அதிக வருவாய் ஈட்ட முடியும் என எதிர்பார்க்கப்படுகிறது.

யாருக்கெல்லாம் தணிக்கை?

குறிப்பாக ஆறு விதமான வரி செலுத்துவோர் மீது நெருக்கடி அதிகமாகும். ஏப்ரல் 2024 முதல் வருமான வரிச் சட்டத்தின் பிரிவு 133A-ன் கீழ் ஆய்வு செய்யப்பட்ட நிறுவனங்கள் இதில் அடங்கும். மேலும், மார்ச் 2026 வரை பிரிவு 132 அல்லது 132A-ன் கீழ் தேடுதல் மற்றும் பறிமுதல் செய்யப்பட்ட வழக்குகளும் தணிக்கைக்கு உட்படுத்தப்படும். இதன் மூலம், அந்த ஆய்வுகளின் போது கிடைத்த ஆதாரங்களுடன், தற்போதைய வருமான வரிக் கணக்குகள் ஒத்துப்போகிறதா என சரிபார்ப்பார்கள்.

அதேபோல், தங்கள் பதிவின் காலக்கெடு முடிந்த பின்னரும் அல்லது பதிவு மறுக்கப்பட்ட பின்னரும், வரிச் சலுகைகளை தொடர்ந்து கோரிய அறக்கட்டளைகள் மற்றும் கல்வி நிறுவனங்கள் மீதும் கடுமையான நடவடிக்கை எடுக்கப்படும். இது லாப நோக்கற்ற நிறுவனங்களின் இணக்கத்தின் (Compliance) மீது ஒரு இறுக்கமான நிலைப்பாட்டைக் குறிக்கிறது.

வருவாய் மற்றும் தகவல் வரம்பு

தொடர்ந்து வருமானம் அதிகமாக சேர்க்கப்படுவதை கண்டறிவது, வரி ஏய்ப்பைக் கண்டறிய முக்கிய அறிகுறியாக உள்ளது. பெருநகரங்களில் ₹50 லட்சம் மற்றும் பிற நகரங்களில் ₹20 லட்சம் என்ற வரம்பை நிர்ணயித்து, தொடர்ச்சியாக அதிக அளவில் முரண்பாடுகள் உள்ளவர்களை குறிவைப்பதாக அரசு தெளிவுபடுத்தியுள்ளது. மற்ற தரவுப் பொருத்தப் பயிற்சிகளைப் போலல்லாமல், இந்த முறை வெளிநாட்டு சட்ட அமலாக்க அமைப்புகள் மற்றும் வருமான வரித்துறையின் புலனாய்வுப் பிரிவுகளிடமிருந்து பெறப்பட்ட தகவல்களைப் பயன்படுத்துகிறது. இதன் மூலம், ஒரு துறையில் நடக்கும் குற்றவியல் அல்லது ஒழுங்குமுறை விசாரணைகள், தானாகவே வரி இணக்க ஆய்வுகளுக்கு வழிவகுக்கும்.

செயல்பாட்டு அபாயங்கள் மற்றும் காலக்கெடு

கார்ப்பரேட் வரித் துறைகள் மற்றும் அதிக நிகர மதிப்புள்ள தனிநபர்களுக்கு, ஜூன் 30, 2026 அன்று பிரிவு 143(2)-ன் கீழ் அறிவிப்புகள் வழங்குவதற்கான காலக்கெடு, ஒரு உச்சக்கட்ட நிலையற்ற தன்மையை உருவாக்குகிறது. குறிப்பாக, பதிவுச் சிக்கல்கள் தீர்க்கப்படாத ITR-7 தாக்கல் செய்பவர்கள் மீது கவனம் செலுத்துவது, அறக்கட்டளை நிறுவனங்களின் நிர்வாகத்தில் உள்ள ஒரு குறிப்பிட்ட பலவீனத்தை எடுத்துக்காட்டுகிறது.

மார்ச் 2025-க்குள் தங்கள் பதிவை மேல்முறையீடு மூலம் மீட்டெடுக்கத் தவறிய நிறுவனங்கள், தணிக்கைக்கு உள்ளாகும் வாய்ப்பு அதிகம். வரி செலுத்துபவர்களுக்கு நிர்வாகச் சுமை அதிகமாகிறது. இதற்கு, வரலாற்று ரீதியாக சலுகை அளிக்கப்பட்ட கழிவுகளுக்கு (Deductions) விரிவான ஆவணங்கள் தேவைப்படும். இந்த குறிப்பிட்ட கடந்த காலப் பிரச்சனைகளை தற்போதைய தாக்கல் செய்வதோடு ஒத்துப் போகத் தவறினால், தேசிய முகமற்ற மதிப்பீட்டு மையத்துடன் (National Faceless Assessment Centre) நீண்டகால ஈடுபாட்டை சந்திக்க நேரிடும். அங்கு, நிரூபணத்தின் சுமை முற்றிலும் கோருபவர் மீதே இருக்கும்.