Premier Energies நிறுவனத்தில் புரமோட்டர்கள் பங்குகளை விற்றாலும், Quant ELSS மற்றும் Motilal Oswal Midcap போன்ற முன்னணி மியூச்சுவல் ஃபண்டுகள் முதலீட்டை அதிகரித்துள்ளன. இது நிறுவனத்தின் ஆர்டர் புக் மற்றும் புதுப்பிக்கத்தக்க எரிசக்தி விரிவாக்கத்தில் உள்ள நம்பிக்கையைக் காட்டுகிறது.

என்ன நடந்தது?

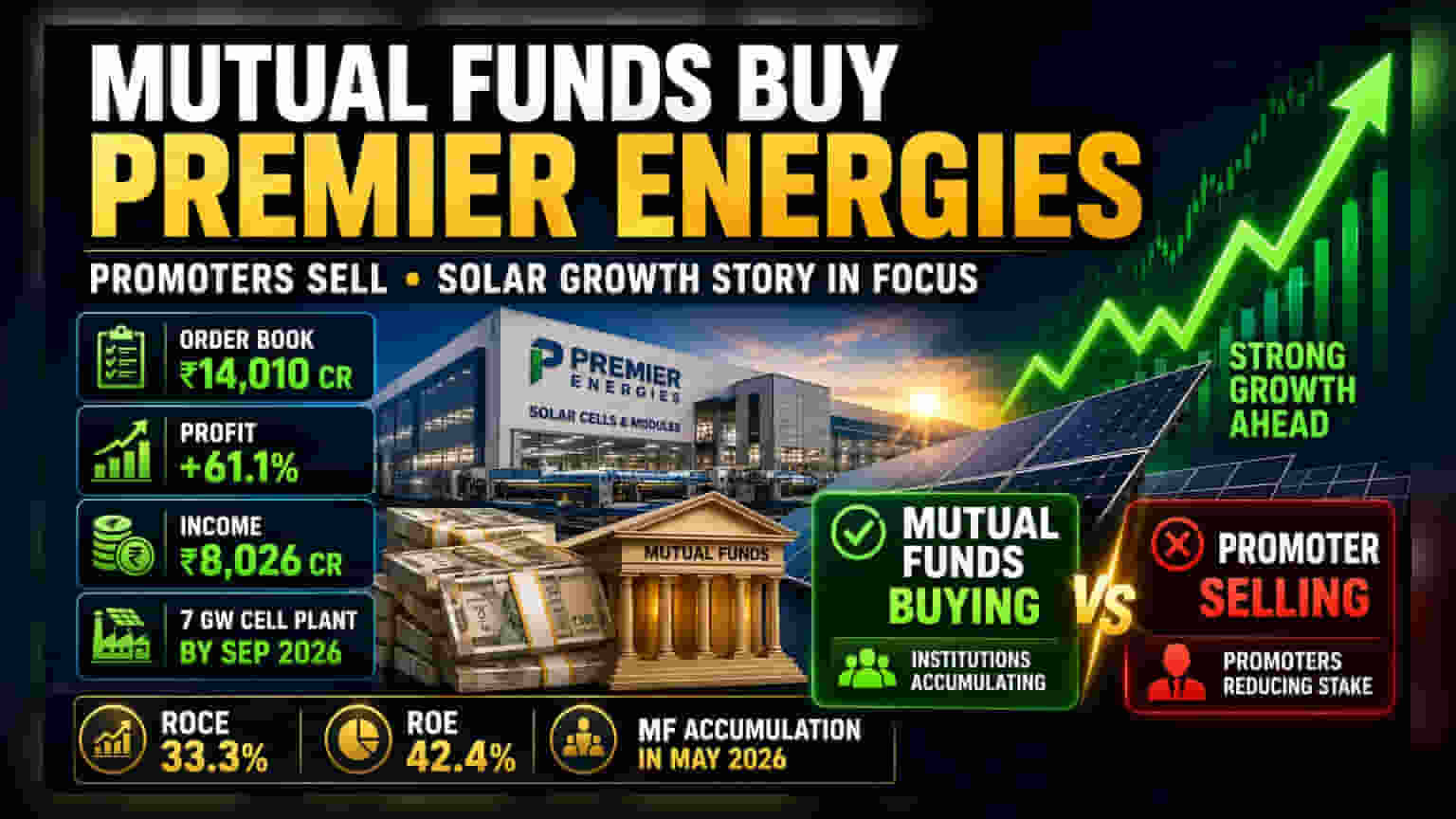

மே 2026 மாதத்தில், Premier Energies Limited நிறுவனத்தின் பங்குகளை முன்னணி மியூச்சுவல் ஃபண்ட் நிறுவனங்கள் அதிகளவில் வாங்கிக் குவித்துள்ளன. குறிப்பாக, Quant ELSS Tax Saver மற்றும் Motilal Oswal Midcap Fund போன்ற முதலீட்டாளர்கள் இந்த பட்டியலில் முதன்மையாக இருந்தனர். சில ஃபண்டுகள் தங்கள் மொத்த சொத்து மதிப்பில் 1% க்கும் அதிகமான தொகையை இந்த பங்கில் முதலீடு செய்துள்ளன. இது மிகவும் கவனிக்கத்தக்க விஷயமாகும், ஏனெனில் இதே காலகட்டத்தில் நிறுவனத்தின் புரமோட்டர்கள் (Promoters) பங்குகளை விற்று வந்தனர்.

புரமோட்டர்கள் பங்குகளை விற்பது சில சமயங்களில் நம்பிக்கையின்மையைக் குறிக்கும் என்றாலும், பெரிய நிறுவன முதலீட்டாளர்களின் இந்த எதிர் செயல்பாடு, நிறுவனத்தின் வளர்ச்சி கதையில் அவர்களுக்கு உள்ள நம்பிக்கையை காட்டுகிறது.

புரமோட்டர் மற்றும் நிறுவன முதலீட்டாளர் நடவடிக்கைகளில் உள்ள வேறுபாடு

புரமோட்டர்கள் பங்குகளை விற்கும்போது, சில்லறை முதலீட்டாளர்களுக்கு இது பல கேள்விகளை எழுப்பும். ஆனால், பெரிய மியூச்சுவல் ஃபண்டுகள் வாங்குவது, இந்த நிறுவனத்தின் அடிப்படை (Fundamentals) வலுவாக இருப்பதாகவும், குறுகிய கால பங்கு விநியோகத்திற்கு அப்பால் மதிப்பு இருப்பதாகவும் தொழில்முறை ஆய்வாளர்கள் கருதுவதைக் குறிக்கிறது. மியூச்சுவல் ஃபண்டுகள் பெரும்பாலும் நிறுவனத்தின் ஆர்டர் புக் மற்றும் இந்தியாவின் புதுப்பிக்கத்தக்க எரிசக்தி துறையில் அதன் முக்கியப் பங்கு ஆகியவற்றின் நீண்ட கால திறனில் கவனம் செலுத்துகின்றன. வளர்ந்து வரும் நடுத்தர நிறுவனங்களில் இது பொதுவானதாகக் காணப்படும் ஒரு விஷயமாகும்.

வலுவான நிதிநிலை மற்றும் வளர்ச்சி வாய்ப்புகள்

Premier Energies மார்ச் 2026 இல் முடிவடைந்த நிதியாண்டில் வலுவான வளர்ச்சியைப் பதிவு செய்துள்ளது. நிறுவனத்தின் மொத்த வருவாய் முந்தைய ஆண்டை விட 20.7% அதிகரித்து ₹8,026 கோடியாகவும், லாபம் 61.1% அதிகரித்து ₹1,509.7 கோடியாகவும் உயர்ந்துள்ளது. இந்தச் சிறப்பான செயல்திறனுக்கு முக்கிய காரணம், ₹14,010 கோடி மதிப்பிலான வலுவான ஆர்டர் புக் ஆகும், இது ஆண்டுக்கு 66% அதிகரித்துள்ளது. மேலும், நிறுவனம் உயர்ந்த வருவாய் விகிதங்களையும் பராமரித்துள்ளது. முதலீடு செய்யப்பட்ட மூலதனத்தின் மீதான வருவாய் (ROCE) 33.3% ஆகவும், பங்குதாரர் நிதியின் மீதான வருவாய் (ROE) 42.4% ஆகவும் உள்ளது, இது லாபத்தை உருவாக்க மூலதனம் திறமையாகப் பயன்படுத்தப்படுவதைக் குறிக்கிறது.

அபாயங்கள் மற்றும் விரிவாக்கத்தைப் புரிந்துகொள்வது

நிறுவனம் ஒரு பெரிய உற்பத்தி விரிவாக்கத்தின் நடுவில் உள்ளது. ஏற்கனவே 5.6 GW மாட்யூல் ஆலையை இயக்கி வருகிறது. தற்போது 7 GW செல் ஆலையைக் கட்டி வருகிறது, இது செப்டம்பர் 2026 இல் செயல்படத் தொடங்கும் என எதிர்பார்க்கப்படுகிறது. மற்ற திட்டங்களில் 10 GW இங்காட்-வேஃபர் ஆலை, 6 GWh பேட்டரி எனர்ஜி ஸ்டோரேஜ் சிஸ்டம்ஸ் (BESS) ஆலை மற்றும் 3 GW இன்வெர்ட்டர் ஆலை ஆகியவை அடங்கும். மேலும், டிரான்ஸ்ஃபார்மர் வணிகத்தை மேம்படுத்த, ஏப்ரல் 2026 இல் Transcon Ind Limited இல் 51% பங்குகளை வாங்கியுள்ளது.

இந்த விரிவாக்கங்கள் வளர்ச்சி நோக்கத்தைக் காட்டினாலும், அவை அபாயங்களையும் கொண்டுள்ளன. முதன்மையான சவால் என்பது செயலாக்கம் - இந்த புதிய ஆலைகளை அமைப்பதில் ஏதேனும் தாமதம் ஏற்பட்டால், வருவாய் இலக்குகளைப் பாதிக்கலாம். மேலும், இத்தகைய பெரிய திட்டங்களின் வரிசையை நிர்வகிக்க தொடர்ச்சியான மூலதனக் கிடைப்புத்தன்மை மற்றும் சீரான செயல்பாட்டு மேலாண்மை தேவை.

முதலீட்டாளர்கள் என்ன கண்காணிக்க வேண்டும்?

முதலீட்டாளர்கள், செப்டம்பர் 2026 க்குள் 7 GW செல் ஆலையை வெற்றிகரமாக இயக்குவது மற்றும் புதிதாக கையகப்படுத்தப்பட்ட Transcon Ind வணிகத்தின் முன்னேற்றம் ஆகியவற்றைக் கண்காணிக்க வேண்டும். மேலும், மியூச்சுவல் ஃபண்டுகள் தங்கள் நிலைகளைத் தொடர்ந்து கூட்டுகின்றனவா அல்லது புரமோட்டர்களின் விற்பனைப் போக்குகள் மாறுகின்றனவா என்பதைக் காண, எதிர்கால பங்குதாரர் முறை தாக்கல் செய்வதைக் கண்காணிப்பது முக்கியம். இறுதியாக, பெரிய அளவிலான உற்பத்தி விரிவாக்கத்தின் மத்தியில் நிறுவனம் தனது தற்போதைய லாப வரம்புகளைத் தக்க வைத்துக் கொள்ளுமா என்பதைக் கவனிப்பது முக்கியமானது.