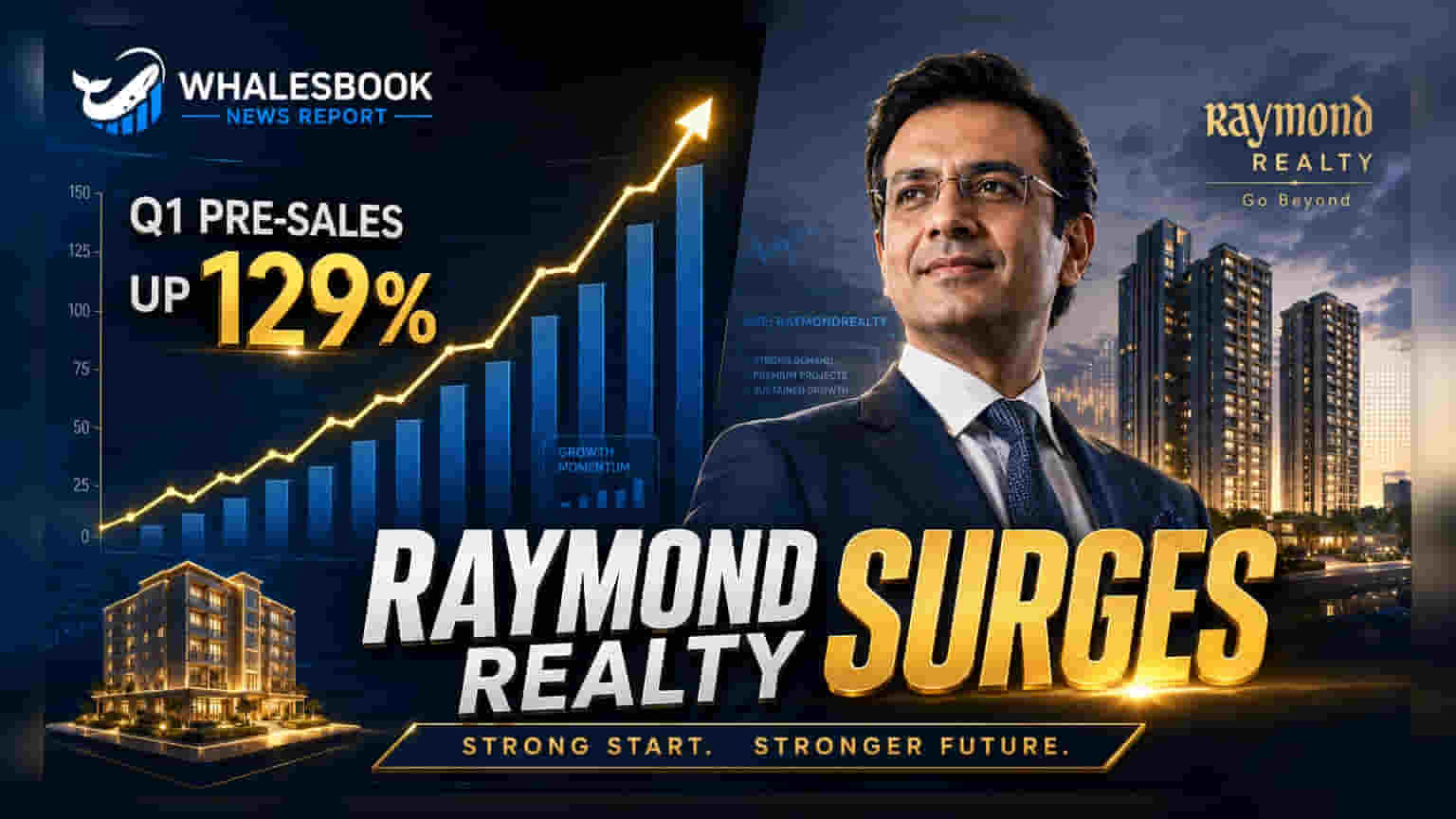

Raymond Realty நிறுவனத்தின் Q1 FY27 காலாண்டிற்கான விற்பனை **129%** உயர்ந்து ₹700 கோடியாக பதிவாகியுள்ளது. வசூலும் **47%** அதிகரித்து ₹550 கோடியை எட்டியுள்ளது. இந்த ஆண்டுக்கான லாப வரம்பு (Profit Margin) **17%–19%** என்ற அளவில் நீடிக்கும் என எதிர்பார்க்கப்படுகிறது.

என்ன நடந்தது?

Raymond குழுமத்தின் ரியல் எஸ்டேட் பிரிவான Raymond Realty, 2027 நிதியாண்டின் முதல் காலாண்டில் (Q1 FY27) சிறப்பான வளர்ச்சியைப் பதிவு செய்துள்ளது. இந்நிறுவனம், முந்தைய ஆண்டுடன் ஒப்பிடுகையில் 129% வளர்ச்சியைப் பெற்று, ₹700 கோடி மதிப்பிலான ப்ரீ-சேல்ஸ் (Pre-sales) விற்பனையை எட்டியுள்ளது. மேலும், சொத்து விற்பனையின் மூலம் கிடைத்த வசூல் (Collections) 47% உயர்ந்து, ₹550 கோடியாக உள்ளது.

கடந்த 2026 நிதியாண்டில் ஏழு புதிய குடியிருப்பு திட்டங்களை அறிமுகப்படுத்திய நிலையில், இந்த காலாண்டில் இந்த வளர்ச்சி காணப்படுகிறது.

லாப வரம்பு மற்றும் சீசன் ஏற்ற இறக்கங்கள்

ரியல் எஸ்டேட் துறையில், கட்டுமானத்தின் நிலையைப் பொறுத்து லாப வரம்புகள் (Margins) மாறும். இருப்பினும், Raymond Realty தனது FY27க்கான EBITDA லாப வரம்பை 17% முதல் 19% வரை பராமரிக்கும் என உறுதிப்படுத்தியுள்ளது. தற்போதுள்ள சில திட்டங்கள் ஆரம்ப கட்டத்தில் இருப்பதால், ஆரம்பகட்ட மார்க்கெட்டிங் மற்றும் தள மேம்பாட்டு செலவுகள் குறுகிய காலத்தில் லாப வரம்பை பாதிக்கின்றன. ஆனால், திட்டங்கள் முன்னேறும்போது இந்த எண்கள் சீரடையும் என எதிர்பார்க்கப்படுகிறது.

கடன் நிலை மற்றும் முதலீட்டு ஒதுக்கீடு

இந்தத் துறையில் கடன் மேலாண்மை முக்கியமானது. ஜூன் 30, 2026 நிலவரப்படி, நிறுவனத்தின் மொத்த கடன் (Total Outstanding Borrowings) ₹1,097 கோடி ஆகவும், நிகரக் கடன் (Net Debt) ₹827 கோடி ஆகவும் பதிவாகியுள்ளது. கடன்-பங்கு விகிதத்தை (Net Debt-to-Equity Ratio) 1.0x க்குக் கீழே வைத்திருக்க இலக்கு நிர்ணயிக்கப்பட்டுள்ளது.

முதலீட்டாளர்கள் இதை எப்படிப் பார்ப்பார்கள்?

முதலீட்டாளர்களுக்கு, இது விற்பனை வளர்ச்சிக்கும் நிதி ஒழுக்கத்திற்கும் இடையிலான சமநிலையைக் காட்டுகிறது. 129% ப்ரீ-சேல்ஸ் வளர்ச்சி வலுவான தேவையைக் குறிக்கிறது. ஆனால், இந்த ப்ரீ-சேல்ஸை இறுதி வருவாயாக மாற்றுவதில் நிறுவனத்தின் செயல்திறன், மற்றும் கட்டுமான செலவுகளைக் கட்டுக்குள் வைத்திருப்பதே நீண்ட கால நன்மையைத் தீர்மானிக்கும்.

அடுத்து என்ன கவனிக்க வேண்டும்?

வரவிருக்கும் காலாண்டுகளில், FY26 இல் தொடங்கப்பட்ட ஏழு திட்டங்களின் கட்டுமான வேகம் மற்றும் ப்ரீ-சேல்ஸ் வசூலாக மாறுவது எப்படி என்பதைக் கண்காணிக்க வேண்டும். மேலும், புதிய நிலம் வாங்குதல் அல்லது திட்டத் தொடக்கங்களில் நிறுவனம் மூலதனத்தை ஈடுபடுத்தும்போது, அதன் கடன்-பங்கு விகிதத்தை நிறுவனம் எவ்வாறு நிர்வகிக்கிறது என்பதையும் கவனிக்க வேண்டும். துறையின் தேவை போக்குகள் மற்றும் மூலப்பொருள் செலவு நிலைத்தன்மை பற்றிய நிர்வாகத்தின் கருத்துக்களும் முக்கியம்.