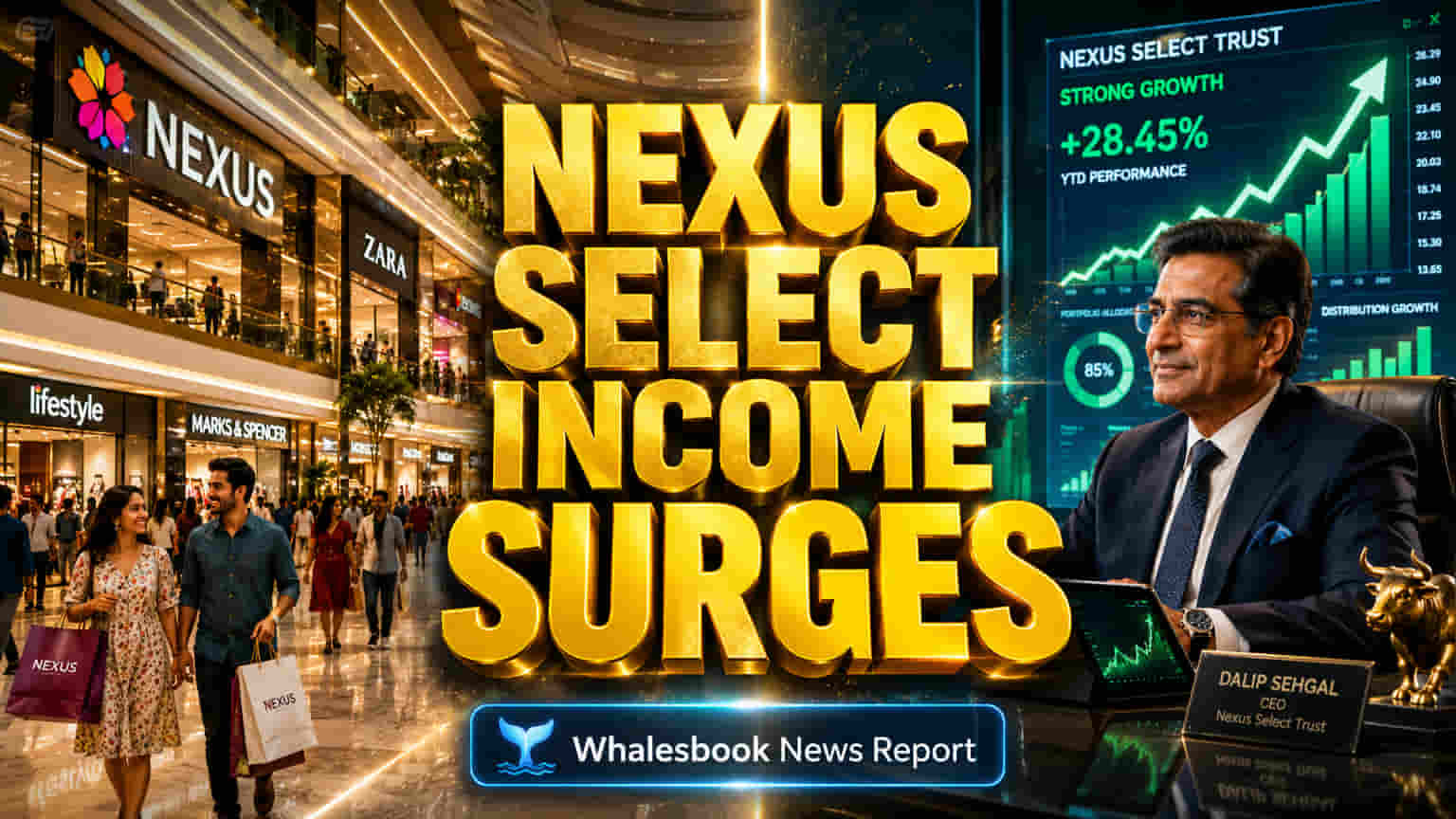

Q4-ல் அசத்திய Nexus Select Trust: விற்பனை 19% உயர்வு!

இந்தியாவில் நுகர்வோர் செலவு அதிகரித்துள்ள நிலையில், Nexus Select Trust-ன் Q4 FY26 நிதிநிலை சிறப்பாக உள்ளது. கம்பெனியின் வாடகைதாரர்களின் விற்பனை கடந்த ஆண்டை விட 19% அதிகரித்துள்ளது. இதனால், ரீடெய்ல் நெட் ஆபரேட்டிங் இன்கம் (NOI) 11% உயர்ந்து ₹440 கோடி எட்டியுள்ளது. இந்த சிறப்பான நிதிநிலையால், Nexus தொடர்ந்து 11-வது காலாண்டாக 100% டிஸ்ட்ரிபியூஷனை (Distribution) வெளியிட்டுள்ளது, இது யூனிட் ஒன்றுக்கு ₹2.286 ஆகும்.

'டபுள்' ஆகும் போர்ட்ஃபோலியோ: Diamond Plaza கையகப்படுத்தல்

Nexus Select Trust தனது வளர்ச்சியை இரட்டிப்பாக்கும் நோக்கில், கொல்கத்தாவில் உள்ள Diamond Plaza மால்-ஐ கையகப்படுத்த உள்ளது. இது FY27-ன் முதல் பாதியில் நிறைவடையும் என எதிர்பார்க்கப்படுகிறது. இதன் மூலம், 2030-க்குள் தனது போர்ட்ஃபோலியோவை இரட்டிப்பாக்க Nexus திட்டமிட்டுள்ளது.

சிறப்பான ஃபைனான்சியல் ஹெல்த் மற்றும் வளர்ச்சி திட்டங்கள்

Nexus Select Trust-ன் ஆக்கிரமிப்பு விகிதம் (Occupancy Rate) தொடர்ந்து 12-வது காலாண்டாக 97% ஆக உள்ளது. மேலும், கடந்த ஒரு வருடத்தில் கம்பெனியின் ஷேர் விலை சுமார் 21-24% உயர்ந்துள்ளது. FY27-க்கு, யூனிட் ஒன்றுக்கான டிஸ்ட்ரிபியூஷன் (DPU) ₹9.8 முதல் ₹10 வரை இருக்கும் என எதிர்பார்க்கப்படுகிறது, இது 9% வளர்ச்சிக்கு சமம்.

தற்போது, Nexus-ன் கடன்-மதிப்பு விகிதம் (LTV) வெறும் 18% ஆக உள்ளது, இது மிகவும் குறைவு. மேலும், கம்பெனிக்கு AAA/Stable என்ற கடன் மதிப்பீடு (Credit Rating) உள்ளது. இது Nexus-ன் எதிர்கால விரிவாக்க திட்டங்களுக்கு உறுதுணையாக இருக்கும்.

எதிர்கால அபாயங்கள் மற்றும் நிபுணர்களின் கணிப்பு

ரீடெய்ல் துறையின் உள்ளார்ந்த சுழற்சி தன்மை (Cyclicality) ஒரு அபாயமாக உள்ளது. நுகர்வோர் செலவில் ஏற்படும் மாற்றங்கள் Nexus-ன் வருவாயை பாதிக்கலாம். மேலும், கம்பெனியின் P/E ரேஷியோ சுமார் 47x ஆக உள்ளது, இது சில ரியல் எஸ்டேட் பியர்களுடன் ஒப்பிடும்போது அதிகமாகத் தெரிகிறது. இருப்பினும், 12 ஆய்வாளர்களில் 10 பேர் 'Strong Buy' என ரேட்டிங் வழங்கியுள்ளனர். சராசரி 12 மாத டார்கெட் விலையாக ₹178.50 நிர்ணயித்துள்ளனர், இது தற்போதைய விலையிலிருந்து சுமார் 13-14% வரை ஏற்றம் காணும் என எதிர்பார்க்கப்படுகிறது.