இந்திய ரியல் எஸ்டேட் துறையில் வெளிநாட்டு தனியார் பங்கு (Private Equity) முதலீடு கடந்த 2026 ஆம் ஆண்டின் முதல் பாதியில் **23%** சரிந்து, **$1.13 பில்லியன்** ஆக உள்ளது. ஆபிஸ் சொத்துக்களில் முதலீடு **33%** உயர்ந்தாலும், குடியிருப்பு திட்டங்களுக்கான நிதி குறைந்துள்ளது.

என்ன நடந்தது?

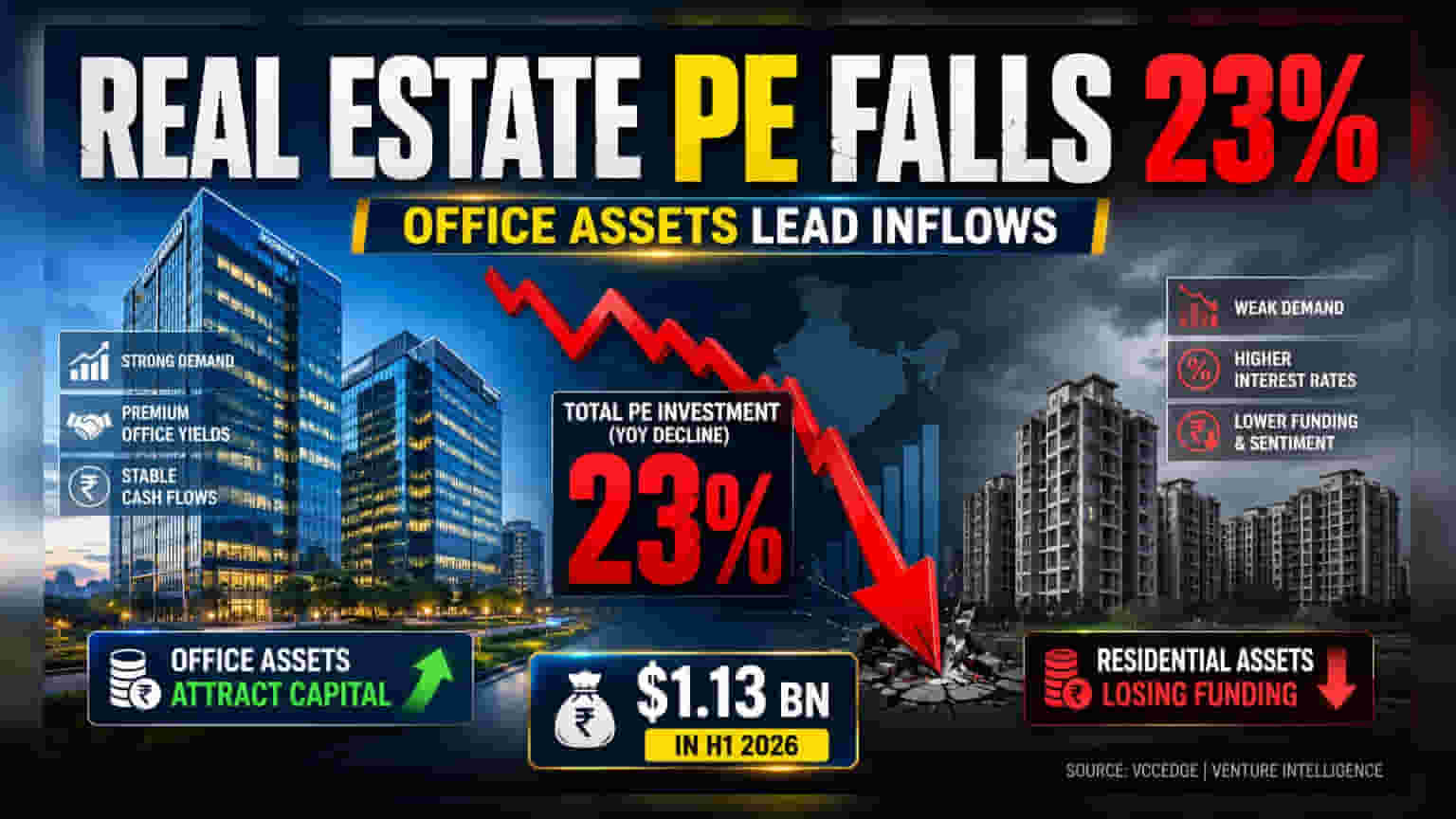

இந்திய ரியல் எஸ்டேட் துறையில் தனியார் பங்கு (PE) முதலீடு, 2026 ஆம் ஆண்டின் முதல் பாதியில் கடந்த ஆண்டை விட 23% சரிந்துள்ளது. இது மொத்தம் $1.13 பில்லியன் ஆக உள்ளது. 2025 ஆம் ஆண்டின் இதே காலகட்டத்தில் இந்த முதலீடு $1.47 பில்லியன் ஆக இருந்தது. இந்தத் தரவுகள், நிறுவன முதலீட்டாளர்கள் எப்படி பணத்தை ஒதுக்குகிறார்கள் என்பதில் ஒரு பெரிய மாற்றத்தைக் காட்டுகிறது. குடியிருப்பு திட்டங்களில் முதலீடு குறைந்து, வருமானம் தரும் வணிக சொத்துக்களில் (Commercial Assets) முதலீடு செய்ய ஆர்வம் காட்டுகிறார்கள்.

ஆபிஸ் சொத்துக்கள் மீது கவனம்

மொத்த முதலீடு குறைந்தாலும், ஆபிஸ் சொத்துக்கள் (Office Properties) PE முதலீட்டாளர்களின் முக்கிய தேர்வாக மாறியுள்ளது. ஆபிஸ் பிரிவில் முதலீடு 33% உயர்ந்து $998 மில்லியனை எட்டியுள்ளது. இது கடந்த ஆண்டு $579 மில்லியனாக இருந்தது. தற்போது, இந்திய ரியல் எஸ்டேட்டில் வரும் மொத்த தனியார் பங்கு முதலீட்டில் கிட்டத்தட்ட 89% ஆபிஸ் பிரிவுக்கு செல்கிறது. உலகளாவிய பென்ஷன் நிதிகள் மற்றும் இறையாண்மை செல்வ நிதிகள் போன்ற நிறுவன முதலீட்டாளர்களுக்கு, நீண்ட கால குத்தகை ஒப்பந்தங்கள் மூலம் ஆபிஸ் சொத்துக்கள் நிலையான மற்றும் கணிக்கக்கூடிய வருமானத்தை அளிக்கின்றன.

குடியிருப்பு நிதி குறைவதற்கான காரணங்கள்

ஆபிஸ் பிரிவுக்கு நேர்மாறாக, குடியிருப்பு ரியல் எஸ்டேட்டில் தனியார் பங்கு முதலீடு கணிசமாக குறைந்துள்ளது. கடந்த ஆண்டின் முதல் பாதியில் $297 மில்லியனாக இருந்தது, இந்த முறை $128 மில்லியனாக சரிந்துள்ளது. இது, திட்டங்களின் அபாயங்கள் (Development Risks) குறித்து மூலதனம் வழங்குபவர்கள் அதிக எச்சரிக்கையுடன் இருப்பதைக் காட்டுகிறது. உலகளாவிய கடன் செலவுகள் அதிகரிக்கும் போது, முதலீட்டாளர்கள் திட்டங்களின் வருமான சுயவிவரத்தில் (Return Profile) கடுமையாக இருப்பார்கள். குடியிருப்பு வளர்ச்சி என்பது, ஏற்கனவே வாடகைக்கு விடப்பட்ட அல்லது முன்பே முன்பதிவு செய்யப்பட்ட வணிக அலுவலக இடங்களுடன் ஒப்பிடும்போது, கட்டுமான தாமதங்கள் மற்றும் ஒழுங்குமுறை தடைகள் போன்ற அதிக செயலாக்க அபாயங்களைக் கொண்டுள்ளது.

ரியல் எஸ்டேட் டெவலப்பர்களுக்கு இதன் அர்த்தம் என்ன?

இந்தியாவில் உள்ள பங்குச் சந்தையில் பட்டியலிடப்பட்ட ரியல் எஸ்டேட் நிறுவனங்களுக்கு, குடியிருப்பு திட்டங்களுக்கான தனியார் பங்கு முதலீடு குறைவது உள்நாட்டு தேவையின் சரிவைக் குறிக்காது. உண்மையில், இந்தியாவில் உள்ள பல பெரிய டெவலப்பர்கள், திட்ட நிதிக்காக தனியார் பங்கு கூட்டாளர்களை நம்புவதற்கு பதிலாக, 'முன்பதிவு விற்பனை' (Pre-sales) மாதிரியை பெரிதும் நம்பியுள்ளனர். அதாவது, கட்டி முடிக்கும் முன்பே வீடுகளை விற்பனை செய்வதன் மூலம், நேரடியாக வாடிக்கையாளர்களிடமிருந்து பணத்தை உருவாக்குகிறார்கள். இதனால், அதிக முதலீட்டு வருமானத்தை எதிர்பார்க்கும் தனியார் பங்கு மூலதனத்தை சார்ந்திருப்பது குறைகிறது. எனவே, PE ஆர்வம் குறைந்தாலும், வாடிக்கையாளர் விற்பனையை திறம்பட நிர்வகிக்கும் டெவலப்பர்கள் நிதி ரீதியாக நிலையானதாக இருக்க முடியும்.

உலகளாவிய மூலதன சூழல்

இந்தியாவின் சொத்துச் சந்தையில் அடிப்படை பலவீனம் இருப்பதை விட, முதலீட்டு நடவடிக்கைகளின் இந்த மந்தநிலை முக்கியமாக உலகளாவிய மூலதன சூழலுடன் தொடர்புடையது என்று நைட் ஃபிராங்க் இந்தியா (Knight Frank India) குறிப்பிட்டுள்ளது. உலகெங்கிலும் அதிகரித்து வரும் வட்டி விகிதங்கள், 'ஈல்ட் அட்வான்டேஜ்' (Yield Advantage - வளர்ந்து வரும் சந்தைகளில் ஆபத்துக்களை எடுப்பதற்கு முதலீட்டாளர்கள் எதிர்பார்க்கும் கூடுதல் வருமானம்) குறைவாக கவர்ச்சிகரமானதாக ஆக்கியுள்ளது. பாதுகாப்பான சொத்துக்கள் (Safe-haven assets) வளர்ந்த சந்தைகளில் சிறந்த வருமானத்தை அளிக்கும் போது, நிறுவன முதலீட்டாளர்கள் இயல்பாகவே மிகவும் நுணுக்கமாகி, நீண்ட கால மூலதன மதிப்பை விட பணப்புழக்கம் (Liquidity), வரித் திறன் (Tax Efficiency) மற்றும் உடனடி பணப்புழக்கம் (Immediate Cash Flow) ஆகியவற்றிற்கு முன்னுரிமை அளிக்கிறார்கள்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

இந்த மூலதனப் போக்குகள் ரியல் எஸ்டேட் நிறுவனங்களின் இருப்புநிலைக் குறிப்புகளை (Balance Sheets) எவ்வாறு பாதிக்கின்றன என்பதை முதலீட்டாளர்கள் கண்காணிக்க வேண்டும். முக்கியமாக கவனிக்க வேண்டியவை:

- வட்டி பாதுகாப்பு விகிதங்கள் (Interest Coverage Ratios): அதிக மூலதன செலவுகளுடன், குறைந்த கடன் அளவுகளைக் கொண்ட நிறுவனங்கள் சிறப்பாக நிலைநிறுத்தப்படும்.

- முன்பதிவு விற்பனை வேகம் (Presales Velocity): குடியிருப்புக்கான PE நிதி குறைவதால், வாடிக்கையாளர் முன்பணம் மூலம் சுயமாக நிதியளிக்கும் டெவலப்பர்களின் திறன் முக்கியமானது.

- வாடகை வருவாய் போக்குகள் (Rental Yield Trends): ஆபிஸ் சொத்துக்கள் நிறுவனப் பணத்தின் பெரும்பகுதியைக் கவர்வதால், குறிப்பிடத்தக்க வணிக போர்ட்ஃபோலியோக்களைக் கொண்ட நிறுவனங்கள் REITs (Real Estate Investment Trusts) மூலம் மூலதனத்தை மறுநிதியளிப்பது அல்லது திரட்டுவது எளிதாக இருக்கும்.

- செயலாக்க காலக்கெடு (Execution Timelines): நிறுவன நிதியுதவியில் ஏதேனும் மெதுவான வளர்ச்சி, நிலுவையில் உள்ள திட்டங்களை முடிக்க வெளி ஈக்விட்டி சார்ந்துள்ள டெவலப்பர்களுக்கு அழுத்தத்தை ஏற்படுத்தும்.