சந்தையில் ஏற்பட்டுள்ள பெரும் மாற்றம் என்ன?

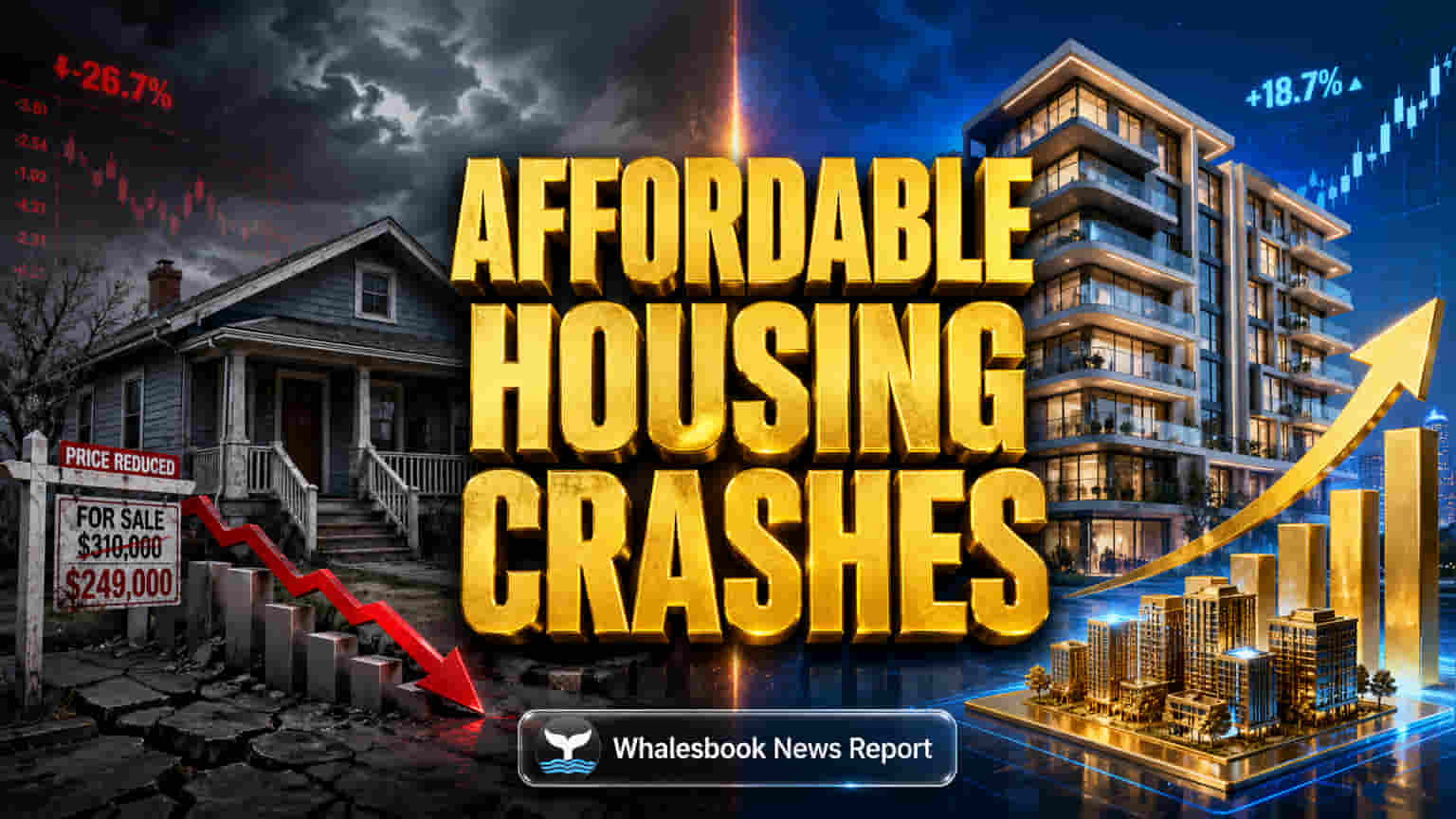

Knight Frank India வெளியிட்ட அறிக்கையின்படி, இந்தியாவின் முக்கிய 8 நகரங்களில் மலிவு விலை வீடுகளான ₹50 லட்சத்திற்கும் குறைவான பிரிவில் விற்பனை கடந்த ஆண்டை விட (YoY) 23% சரிந்துள்ளது. வெறும் 16,273 யூனிட்கள் மட்டுமே இந்த பிரிவில் விற்கப்பட்டுள்ளன. மேலும், ₹50 லட்சம் முதல் ₹1 கோடி வரையிலான வீடுகளின் விற்பனையும் 12% குறைந்து, 23,567 யூனிட்களாக உள்ளது. இதன் காரணமாக, ₹1 கோடிக்கு குறைவான வீடுகளின் விற்பனை மொத்தம் 47% ஆக குறைந்துள்ளது. இது முந்தைய ஆண்டான Q1 2025-ல் 54% ஆக இருந்தது.

ஏன் இந்த மாற்றம்? டெவலப்பர்களின் வியூகம் என்ன?

இதற்கு முக்கிய காரணம், நிலத்தின் விலை மற்றும் கட்டுமானப் பொருட்கள் விலை உயர்வு. இதனால், டெவலப்பர்கள் அதிக லாபம் தரும் சொகுசு (Luxury) மற்றும் பிரீமியம் (Premium) பிரிவுகளில் அதிக கவனம் செலுத்துகின்றனர். இதன் விளைவாக, ₹1 கோடி முதல் ₹2 கோடி வரையிலான வீடுகளின் விற்பனை 10% அதிகரித்துள்ளது. ₹2 கோடி முதல் ₹5 கோடி வரையிலான பிரிவில் 17% வளர்ச்சியும், ₹20 கோடி முதல் ₹50 கோடி வரையிலான பிரிவில் அதிரடியாக 80% வளர்ச்சியும் கண்டுள்ளது. ஒட்டுமொத்தமாக, அனைத்து பிரிவுகளையும் சேர்த்துப் பார்த்தால், வீட்டு விற்பனை 4% குறைந்து 84,827 யூனிட்களாக உள்ளது. இந்த காலகட்டத்தில், சொத்து சந்தையில் $5.1 பில்லியன் முதலீடு வந்துள்ளது, இது பெரும்பாலும் டெவலப்பர்கள் மற்றும் REITs-ல் இருந்து வந்துள்ளது.

சந்தை காரணிகளும், முதலீட்டாளர் பார்வையும்

மேலும், முக்கிய நகரங்களில் வீட்டு விலைகள் ஆண்டுக்கு 14.1% உயர்ந்து சராசரியாக ஒரு சதுர அடி ₹14,633 ஆக உள்ளது. இது வாங்குவோரின் திறனை (Affordability) பாதிக்கிறது. அதேசமயம், புதிய வீடுகளின் அறிமுகம் (New Launches) 26% அதிகரித்து 1.26 லட்சம் யூனிட்களை எட்டியுள்ளது. ஆனால், விற்பனையை விட புதிய அறிமுகங்கள் அதிகமாக இருப்பதால், பழைய வீடுகளின் கையிருப்பு (Inventory Overhang) கூடும் என எதிர்பார்க்கப்படுகிறது. DLF மற்றும் Lodha Developers போன்ற பெரிய டெவலப்பர்கள் வலுவான சந்தை மதிப்பை பெற்றுள்ளனர். ரிசர்வ் வங்கியின் வட்டி விகிதங்கள் (Home Loan Interest Rates) 8-9% அளவில் நிலையாக இருப்பது ஓரளவு ஆதரவாக இருந்தாலும், அதிகரிக்கும் செலவுகள் டெவலப்பர்களை உயர் மதிப்பு பிரிவுக்கு தள்ளுகிறது.

உலகளாவிய பதற்றமும், எதிர்காலமும்

சர்வதேச அளவில், குறிப்பாக மேற்கு ஆசியாவில் நிலவும் பதற்றம், முதலீட்டாளர் நம்பிக்கையை சற்று பாதித்துள்ளது. அதிக எண்ணெய் விலைகள் மற்றும் உலகளாவிய விநியோகச் சங்கிலிப் பிரச்சனைகள் கட்டுமானச் செலவுகளை மேலும் அதிகரிக்கின்றன. இந்த காரணிகள் இந்தியாவின் ரியல் எஸ்டேட் சந்தையிலும் எதிரொலிக்கின்றன. இந்த காலாண்டில் (Q1 2026) ஒட்டுமொத்த வீட்டு விற்பனை முந்தைய காலாண்டை விட (Sequential Dip) 7% குறைந்துள்ளது. ஆண்டுக்கு ஆண்டு (YoY) பார்த்தால் 9% அதிகரித்துள்ளது. கையிருப்பு 7% அதிகரித்து 6.01 லட்சம் யூனிட்களை தாங்கியுள்ளது.

நீண்ட காலப் பார்வை

இந்த தற்போதைய மாற்றங்களுக்கு மத்தியிலும், இந்தியாவின் ரியல் எஸ்டேட் துறையின் நீண்டகால எதிர்காலம் பிரகாசமாகவே உள்ளது. நகரமயமாதல் (Urbanization) மற்றும் நடுத்தர வர்க்கத்தின் வளர்ச்சி இதற்கு முக்கிய காரணங்கள். டெவலப்பர்கள் அதிக லாபத்திற்காக சொகுசு பிரிவுகளில் கவனம் செலுத்துவார்கள் என எதிர்பார்க்கப்படுகிறது. புவிசார் அரசியல் (Geopolitical) அபாயங்கள் குறுகிய கால ஏற்ற இறக்கங்களை ஏற்படுத்தினாலும், நிறுவன முதலீடுகள் வலுவாகவே உள்ளன. மலிவு விலை வீடுகளின் பற்றாக்குறை எதிர்காலத்தில் ஒரு முக்கிய சவாலாக இருக்கும்.