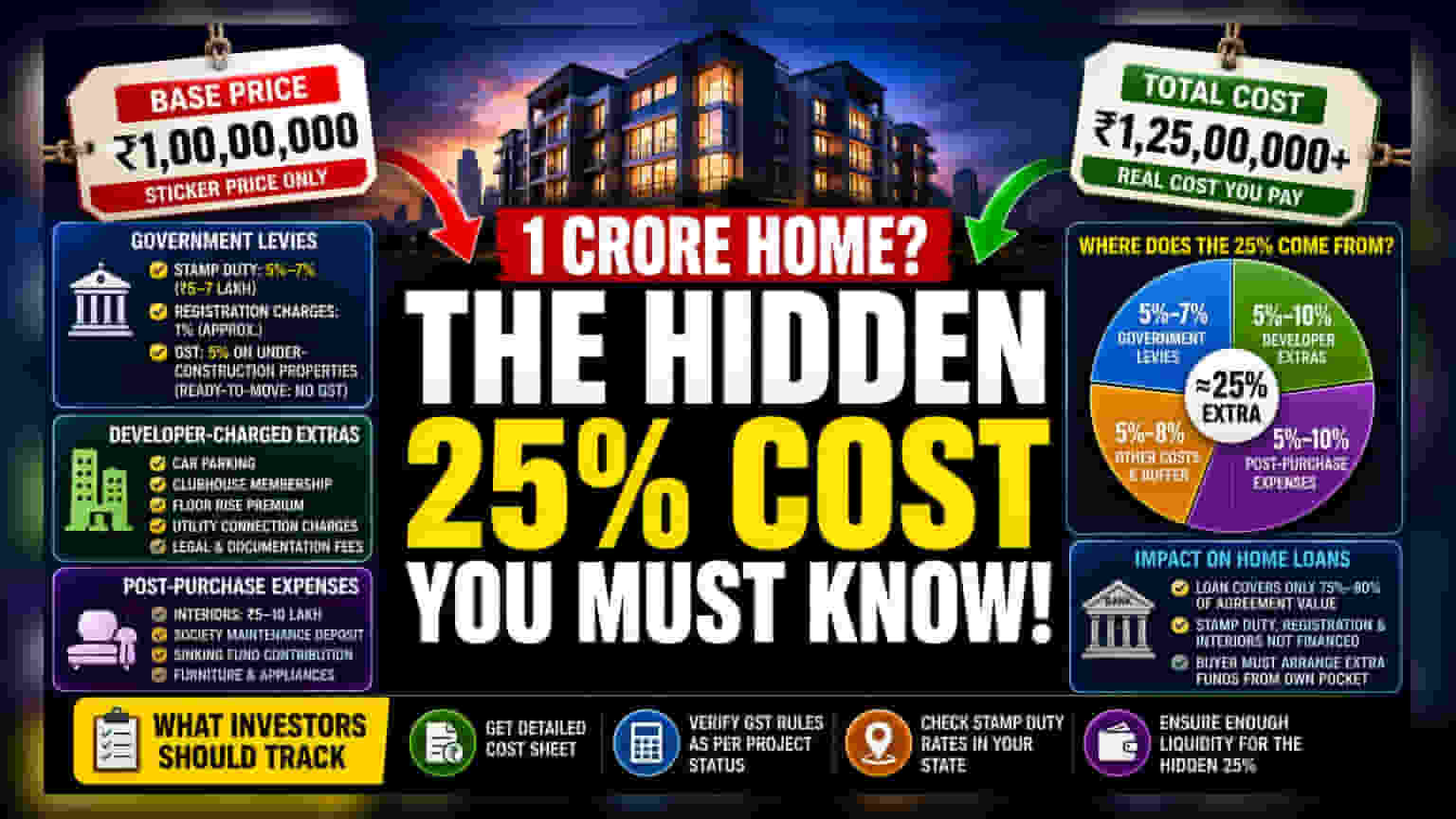

நீங்கள் ₹1 கோடிக்கு ஒரு சொத்து வாங்க திட்டமிட்டிருந்தால், முத்திரைத்தாள் கட்டணம், ஜிஎஸ்டி, இன்டீரியர் வேலைகள், பார்க்கிங் கட்டணம் போன்ற மறைமுக செலவுகளால் உண்மையான செலவு ₹1.25 கோடியாக உயரலாம். இந்த கூடுதல் செலவுகளை புரிந்துகொள்வது வீடு வாங்குபவர்களுக்கு மிகவும் அவசியம்.

விளம்பர விலையையும் இறுதி விலையையும் ஒப்பிடும்போது உள்ள வித்தியாசம்

சொத்து விளம்பரங்களில் காட்டப்படும் அடிப்படை விலை (Base Price) மட்டும் உங்கள் இறுதி செலவு அல்ல. உதாரணமாக, ₹1 கோடிக்கு ஒரு வீடு இருப்பதாகக் காட்டப்பட்டாலும், நீங்கள் செலுத்த வேண்டிய மொத்த தொகை ₹1.25 கோடி வரை செல்லலாம். இந்த 25% கூடுதல் தொகை என்பது, அரசாங்க வரிகள், டெவலப்பர்களின் கட்டணங்கள் மற்றும் வீடு வாங்கிய பிறகு செய்ய வேண்டிய அவசியமான செலவுகள் ஆகியவற்றின் காரணமாக ஏற்படுகிறது. இவை பெரும்பாலும் இறுதி கட்டணத்தின் போது தான் தெரியவரும்.

அரசாங்க வரிகள் மற்றும் கட்டணங்கள்

சொத்து வாங்கும் போது முதலில் ஏற்படும் செலவுகள் அரசாங்கத்தால் விதிக்கப்படும் வரிகள்தான். சொத்தின் உரிமையை சட்டப்பூர்வமாக மாற்ற முத்திரைத்தாள் கட்டணம் (Stamp Duty) மற்றும் பதிவுக்கட்டணம் (Registration Charges) செலுத்த வேண்டும். இது நீங்கள் சொத்து வாங்கும் மாநிலத்தைப் பொறுத்து, சொத்தின் மதிப்பில் 5% முதல் 7% வரை இருக்கும். ₹1 கோடி சொத்துக்கு, குறைந்தபட்சம் ₹5 லட்சம் முதல் ₹7 லட்சம் வரை உடனடியாக ஒதுக்க வேண்டும்.

மற்றொரு முக்கிய வரி என்பது சரக்கு மற்றும் சேவை வரி (GST). இது திட்டத்தின் நிலையைப் பொறுத்து மாறுபடும். கட்டி முடிக்கப்படாத (Under-construction) சொத்துக்களுக்கு பொதுவாக 5% ஜிஎஸ்டி விதிக்கப்படுகிறது. ஏற்கனவே கட்டி முடிக்கப்பட்ட (Ready-to-move-in) வீடுகளுக்கு ஜிஎஸ்டி விலக்கு அளிக்கப்படலாம், இது ஒரு பெரிய சேமிப்பு. இந்த வரிகள் சொத்தின் அடிப்படை விலையில் கணக்கிடப்படுகின்றன, மேலும் இதில் பேச்சுவார்த்தைக்கு இடமில்லை.

டெவலப்பர்கள் விதிக்கும் கூடுதல் கட்டணங்கள்

அரசு வரிகளுக்கு அப்பால், டெவலப்பர்கள் பெரும்பாலும் கார் பார்க்கிங், கிளப்ஹவுஸ் உறுப்பினர் கட்டணம் அல்லது கட்டிடத்தின் மேல் தளங்களில் உள்ள வீடுகளுக்கு 'ஃப்ளோர் ரைஸ்' பிரீமியம் போன்ற கூடுதல் கட்டணங்களையும் விலையில் சேர்ப்பார்கள். சில சமயங்களில், மின்சாரம் மற்றும் தண்ணீர் இணைப்பு, சட்டப்பூர்வ கட்டணங்கள் ஆகியவற்றிற்கும் அவர்கள் கட்டணம் வசூலிக்கலாம். இவை அனைத்தும் அடிப்படை விற்பனை விலையிலிருந்து தனித்தனியானவை, மேலும் டெவலப்பர் வழங்கும் செலவு தாளில் (Cost Sheet) இவற்றை கவனமாக சரிபார்க்க வேண்டும்.

வீடு வாங்கிய பின் ஏற்படும் செலவுகள்

வீடு பதிவு செய்யப்பட்ட பிறகும் செலவுகள் தொடரும். பெரும்பாலான புதிய வீடுகள் 'பேர் ஷெல்' (Bare Shell) நிலையில் வழங்கப்படும். அதாவது, வாங்குபவர்கள் இன்டீரியர் டிசைன், டைல்ஸ் பதித்தல், எலக்ட்ரிக்கல் ஃபிக்ஸ்ச்சர்கள் மற்றும் மரச்சாமான்கள் போன்றவற்றுக்கு செலவிட வேண்டும். ஒரு வழக்கமான 2BHK அல்லது 3BHK வீட்டிற்கு, இது ₹5 லட்சம் முதல் ₹10 லட்சம் வரை ஆகலாம். மேலும், வீட்டு வசதி சங்கங்களில் (Residential Housing Societies) பொதுவாக வசூலிக்கப்படும் ஆரம்ப பராமரிப்பு வைப்புத்தொகை (Maintenance Deposit) மற்றும் மூழ்கும் நிதி (Sinking Fund) ஆகியவற்றையும் கணக்கில் கொள்ள வேண்டும்.

வீட்டுக் கடன்களின் தாக்கம்

முதலீட்டாளர்கள் மற்றும் வீடு வாங்குபவர்களுக்கு முக்கியமான விஷயம் என்னவென்றால், இந்த செலவுகள் வீட்டுக் கடன் (Home Loan) தகுதியை எவ்வாறு பாதிக்கின்றன என்பதுதான். வங்கிகள் பொதுவாக சொத்தின் ஒப்பந்த மதிப்பின் அடிப்படையில் கடன்களை அங்கீகரிக்கின்றன, இது பெரும்பாலும் செலவில் 75% முதல் 80% வரை இருக்கலாம். மிக முக்கியமாக, பெரும்பாலான கடன் வழங்குநர்கள் முத்திரைத்தாள் கட்டணம், பதிவுக்கட்டணம் அல்லது இன்டீரியர் செலவுகளை ஈடுசெய்வதில்லை. எனவே, வாங்குபவர் இந்த கூடுதல் நிதியை தனது சொந்த பணத்தில் ஏற்பாடு செய்ய வேண்டும். இது விளம்பரப்படுத்தப்பட்ட சொத்து விலையை விட அதிக பணப்புழக்கத்தை (Liquidity) கோருகிறது.

முதலீட்டாளர்கள் கவனிக்க வேண்டியவை

ஒரு சொத்தை மதிப்பிடும்போது, அடிப்படை விலையையும் மற்ற கட்டணங்களையும் பிரித்துக் காட்டும் விரிவான செலவு தாளை எப்போதும் கேளுங்கள். திட்டத்தின் நிலையைப் பொறுத்து குறிப்பிட்ட ஜிஎஸ்டி விதிகளைச் சரிபார்க்கவும், மேலும் குறிப்பிட்ட மாநிலத்தில் முத்திரைத்தாள் கட்டண விகிதங்களை உறுதிப்படுத்தவும். இறுதியாக, கடைசி நிமிட நிதி நெருக்கடியைத் தவிர்க்க, அந்த 'மறைக்கப்பட்ட' 25% செலவுகளுக்கு போதுமான பணப்புழக்கம் இருப்பதை உறுதி செய்வது மிகவும் முக்கியம்.