வீட்டு அலங்கார (Home Improvement) ஸ்டார்ட்அப் ஆன AllHome, Bessemer Venture Partners தலைமையிலான முதலீட்டு சுற்றில் ₹200 கோடி நிதியை பெற்றுள்ளது. இதன் மூலம் அதன் மதிப்பீடு ₹2,000 கோடியாக இரட்டிப்பாகியுள்ளது. இந்த நிதி தொழில்நுட்ப மேம்பாடு, புதிய அனுபவ மையங்கள் மற்றும் உற்பத்தி வசதிகளை வலுப்படுத்தப் பயன்படுத்தப்படும்.

என்ன நடந்தது?

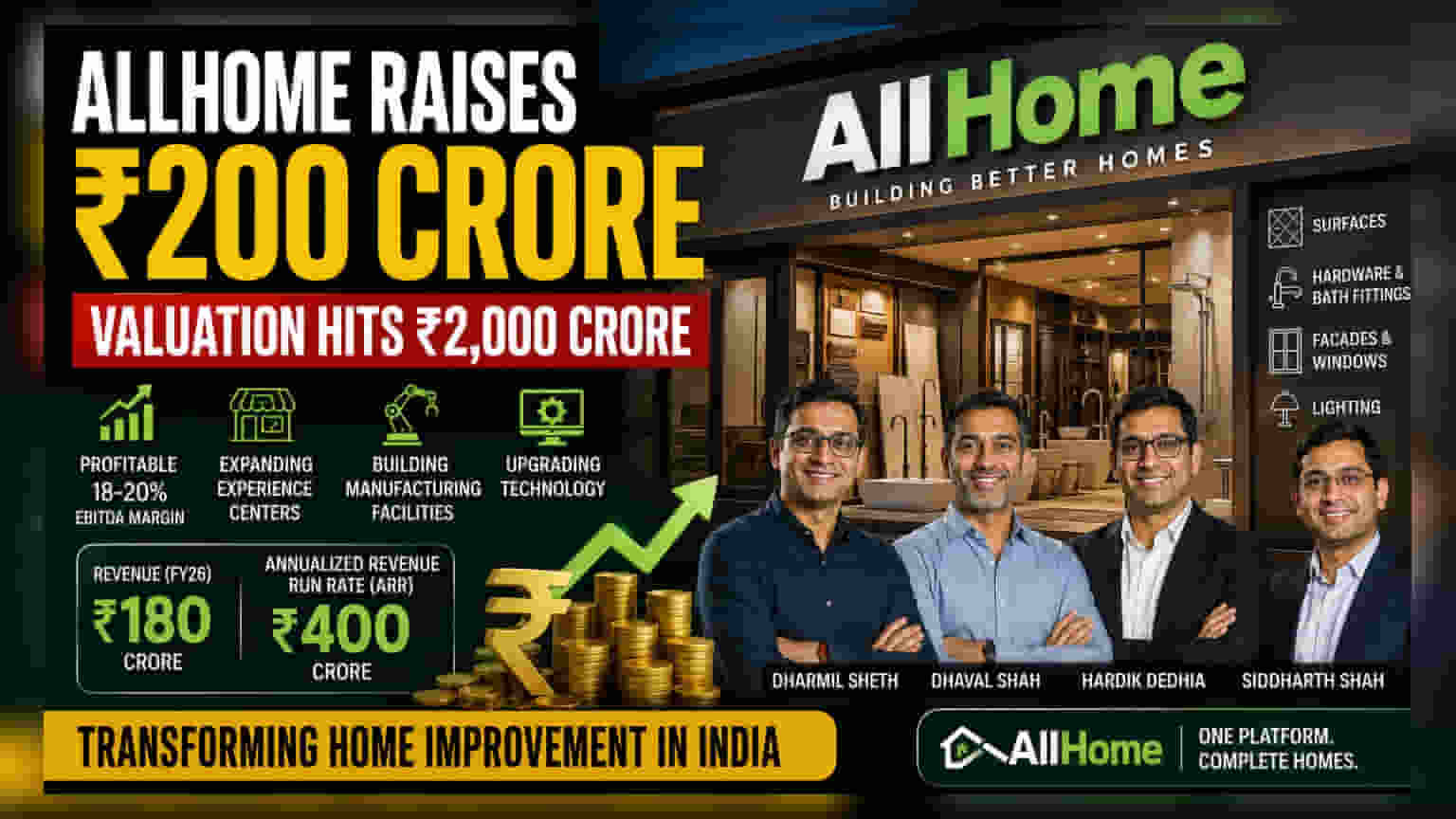

மும்பையை தலைமையிடமாகக் கொண்ட வீட்டு அலங்கார ஸ்டார்ட்அப் AllHome, புதிய நிதி திரட்டும் சுற்றில் ₹200 கோடி நிதியை வெற்றிகரமாக பெற்றுள்ளது. இந்த சுற்றை அதன் தற்போதைய முதலீட்டாளரான Bessemer Venture Partners முன்னின்று நடத்தியது. இந்த முதலீட்டின் மூலம், இந்நிறுவனத்தின் மதிப்பீடு ₹2,000 கோடியாக உயர்ந்துள்ளது. இது ஜூன் 2025 இல் நடந்த சீட் ரவுண்டில் இருந்த மதிப்பீட்டை விட இரு மடங்காகும். இந்த நிதியைக் கொண்டு, நிறுவனம் தனது தொழில்நுட்பத்தை மேம்படுத்தவும், நேரடி அனுபவ மையங்களை (Experience Centers) விரிவுபடுத்தவும், உற்பத்தி வசதிகளை அதிகரிக்கவும் திட்டமிட்டுள்ளது.

வணிக மாதிரி மற்றும் நிதி நிலை

AllHome நிறுவனம் வீட்டு அலங்காரத் துறையில் செயல்பட்டு வருகிறது. இது நான்கு முக்கிய தயாரிப்பு வகைகளை உள்ளடக்கியது: மேற்பரப்புகள் (Surfaces), ஹார்டுவேர் மற்றும் பாத் ஃபிட்டிங்ஸ், முகப்புகள் மற்றும் ஜன்னல்கள் (Facades and Windows), மற்றும் லைட்டிங்.

சந்தையில் உள்ள உதிரி உதிரியான கொள்முதல் முறையால் (Fragmented Procurement) வாடிக்கையாளர்கள் பெரும்பாலும் ஒழுங்கற்ற உள்ளூர் விற்பனையாளர்களுடன் மட்டுமே சமாளிக்க வேண்டியுள்ளது. இதனால் நீண்ட காத்திருப்பு நேரங்களையும் சந்திக்கின்றனர். இந்த சிக்கலைத் தீர்க்க, AllHome ஒரு தொழில்நுட்ப அடிப்படையிலான ஒற்றை தளத்தை (Single, Tech-enabled Platform) வழங்குகிறது.

நிதி ரீதியாக, நிறுவனம் தனது முதல் முழு நிதியாண்டில் (FY26) சுமார் ₹180 கோடி வருவாயைப் பதிவு செய்துள்ளது. தற்போது, ஆண்டு வருவாய் இயக்க விகிதத்தில் (Annualized Revenue Run Rate - ARR) ₹400 கோடியை எட்டியுள்ளது. குறிப்பாக, இந்நிறுவனம் 18% முதல் 20% வரையிலான EBITDA லாப வரம்புகளுடன் (EBITDA Margins) லாபம் ஈட்டுவதாகக் கூறுகிறது. ஒரு ஆரம்பகட்ட ஸ்டார்ட்அப்பிற்கு, இந்த லாப வரம்புகளை தக்கவைத்துக்கொண்டு விரிவாக்கம் செய்வது முக்கியமானது.

நிறுவனர்கள் மற்றும் பின்னணி

இந்நிறுவனத்தை, இ-ஃபார்மசி நிறுவனமான PharmEasy-யின் நிறுவனர் குழுவான தர்மில் ஷெத், தவால் ஷா, மற்றும் ஹர்திக் தேதியா ஆகியோர் சித்தார்த் ஷா உடன் இணைந்து தொடங்கியுள்ளனர். இவர்கள் 2025 ஆம் ஆண்டின் தொடக்கத்தில் PharmEasy-யில் இருந்து விலகி இந்த புதிய முயற்சியில் இறங்கியுள்ளனர். ஒரு பெரிய நுகர்வோர் தளத்தை உருவாக்கிய அனுபவம் இருப்பதால், இந்த நிறுவனர்கள் தங்கள் செயல்பாட்டு நிபுணத்துவத்தை வீட்டு அலங்காரம் போன்ற வேறுபட்ட மற்றும் சிக்கலான துறைக்கு எப்படி பயன்படுத்துகிறார்கள் என்பதை முதலீட்டாளர்கள் உன்னிப்பாக கவனிப்பார்கள்.

சந்தை மற்றும் செயலாக்க அபாயங்கள்

இந்தியாவின் ரியல் எஸ்டேட் வளர்ச்சியிலிருந்து பயனடைய AllHome திட்டமிட்டாலும், இது மிகவும் சிக்கலான மற்றும் பரவலாக்கப்பட்ட சந்தையில் நுழைகிறது. இந்தியாவில் வீட்டு அலங்காரத் துறை பாரம்பரியமாக உள்ளூர், ஒழுங்கற்ற நிறுவனங்களால் ஆதிக்கம் செலுத்தப்படுகிறது. இது விரிவாக்கத்தை கடினமாக்குகிறது, ஏனெனில் பிராந்தியங்களுக்கேற்ப நுகர்வோர் விருப்பங்கள் கணிசமாக வேறுபடுகின்றன.

மேலும், பெயிண்ட், டைல்ஸ் மற்றும் சானிட்டரிவேர் போன்ற துறைகளில் உள்ள பெரிய நிறுவனங்களிடமிருந்தும் AllHome போட்டிய எதிர்கொள்கிறது. அவர்கள் டிஜிட்டல் மற்றும் நேரடி நுகர்வோர் விற்பனையில் தங்கள் தடத்தை விரிவுபடுத்தி வருகின்றனர்.

நிறுவனத்தின் முக்கிய சவால், அதன் அனுபவ மையங்களை விரிவுபடுத்தும்போது விநியோகச் சங்கிலி (Supply Chain Logistics) மற்றும் சேவைத் தரத்தை (Service Quality) நிர்வகிப்பதாகும். இயற்பியல் பொருட்கள் மற்றும் உள்ளூர் லாஜிஸ்டிக்ஸ் சம்பந்தப்பட்ட வணிகத்தை அளவிடுவது அதிக மூலதனம் தேவைப்படும் ஒன்றாகும். மேலும், சந்தைப் பங்கைப் பெற போட்டியிடும் போது, 18-20% லாப வரம்பை தக்கவைப்பது சவாலாக இருக்கும்.

முதலீட்டாளர்கள் அடுத்து என்ன கண்காணிக்க வேண்டும்?

நிறுவனம் தனது லாப வரம்புகளைத் தக்கவைத்துக்கொண்டு, தனது செயல்பாடுகளை தீவிரமாக விரிவுபடுத்துகிறதா என்பதை முதலீட்டாளர்கள் தொடர்ந்து கண்காணிக்க வேண்டும். விலை உணர்திறன் மற்றும் நீண்ட விற்பனை சுழற்சிகளுக்கு பெயர் பெற்ற இந்த ஒழுங்கற்ற சந்தையில், நிறுவனம் வெற்றிகரமாக ஊடுருவ முடியுமா என்பதை முதலீட்டாளர்கள் உன்னிப்பாக கவனிப்பார்கள். புதிய தயாரிப்பு வகைகளில் அதன் விரிவாக்கத்தின் காலக்கெடு மற்றும் புதிய உற்பத்தி வசதிகளின் உண்மையான பயன்பாடு ஆகியவை வரும் காலாண்டுகளில் நிறுவனத்தின் செயல்பாட்டு வலிமையின் முக்கிய குறிகாட்டிகளாக இருக்கும்.