இந்திய ஸ்டேட் பேங்க் (SBI) ரிசர்ச் பிரிவு, ரிசர்வ் வங்கி ஆஃப் இந்தியாவிடம் (RBI) ஒரு முக்கிய பரிந்துரையை முன்வைத்துள்ளது. தற்போதுள்ள வீட்டுக் கடன் (Home Loan) மற்றும் கல்விக் கடன் (Education Loan) ஆகியவற்றின் முன்னுரிமைத் துறை கடன் (Priority Sector Lending - PSL) வரம்புகளை இன்றைய சந்தை நிலவரத்திற்கு ஏற்ப உயர்த்த வேண்டும் என்பதே அதன் கோரிக்கை. பல வங்கிகள் நேரடி கடன் வழங்குவதற்குப் பதிலாக, சான்றிதழ்களை வாங்குவதன் மூலம் தங்கள் கடன் இலக்குகளை அடைவதாக இந்த அறிக்கை சுட்டிக்காட்டுகிறது.

வீட்டுக் கடன், கல்விக் கடன் வரம்புகளை உயர்த்த SBI ரிசர்ச் கோரிக்கை

ஐந்து தசாப்தங்களுக்கு முன்னர் உருவாக்கப்பட்ட முன்னுரிமைத் துறை கடன் (PSL) கட்டமைப்பை நவீனப்படுத்த வேண்டும் என்று SBI ரிசர்ச் வலியுறுத்தியுள்ளது. இன்றைய சொத்து விலைகள் மற்றும் கல்விக் கட்டண உயர்வைக் கருத்தில் கொண்டு, கடன் தகுதி வரம்புகளை அதிகரிக்க இந்த அறிக்கை பரிந்துரைக்கிறது.

கல்விக் கடன்கள் பொறுத்தவரை, தற்போதுள்ள ₹25 லட்சம் என்ற வரம்பை ₹50 லட்சமாக உயர்த்த வேண்டும் எனப் பரிந்துரைக்கப்பட்டுள்ளது. இது உயர்கல்வி படிக்கும் மாணவர்களுக்கும், வெளிநாட்டில் கல்வி கற்பவர்களுக்கும் உதவும்.

வீட்டுக் கடன்களுக்கு, பெருநகரங்களில் ₹1 கோடி வரையிலும், மற்ற பகுதிகளில் ₹75 லட்சம் வரையிலும் வரம்பை உயர்த்த வேண்டும் என்று பரிந்துரைக்கப்பட்டுள்ளது. தற்போதுள்ள ₹50 லட்சம் என்ற வரம்பு, புதிய வீடுகளுக்கான சராசரி கடன் தொகையே ₹45-50 லட்சம் ஆக இருக்கும் நிலையில், போதுமானதாக இல்லை என SBI ரிசர்ச் தெரிவித்துள்ளது.

வங்கிகள் PSL இலக்குகளை அடையும் விதம் பற்றிய கவலை

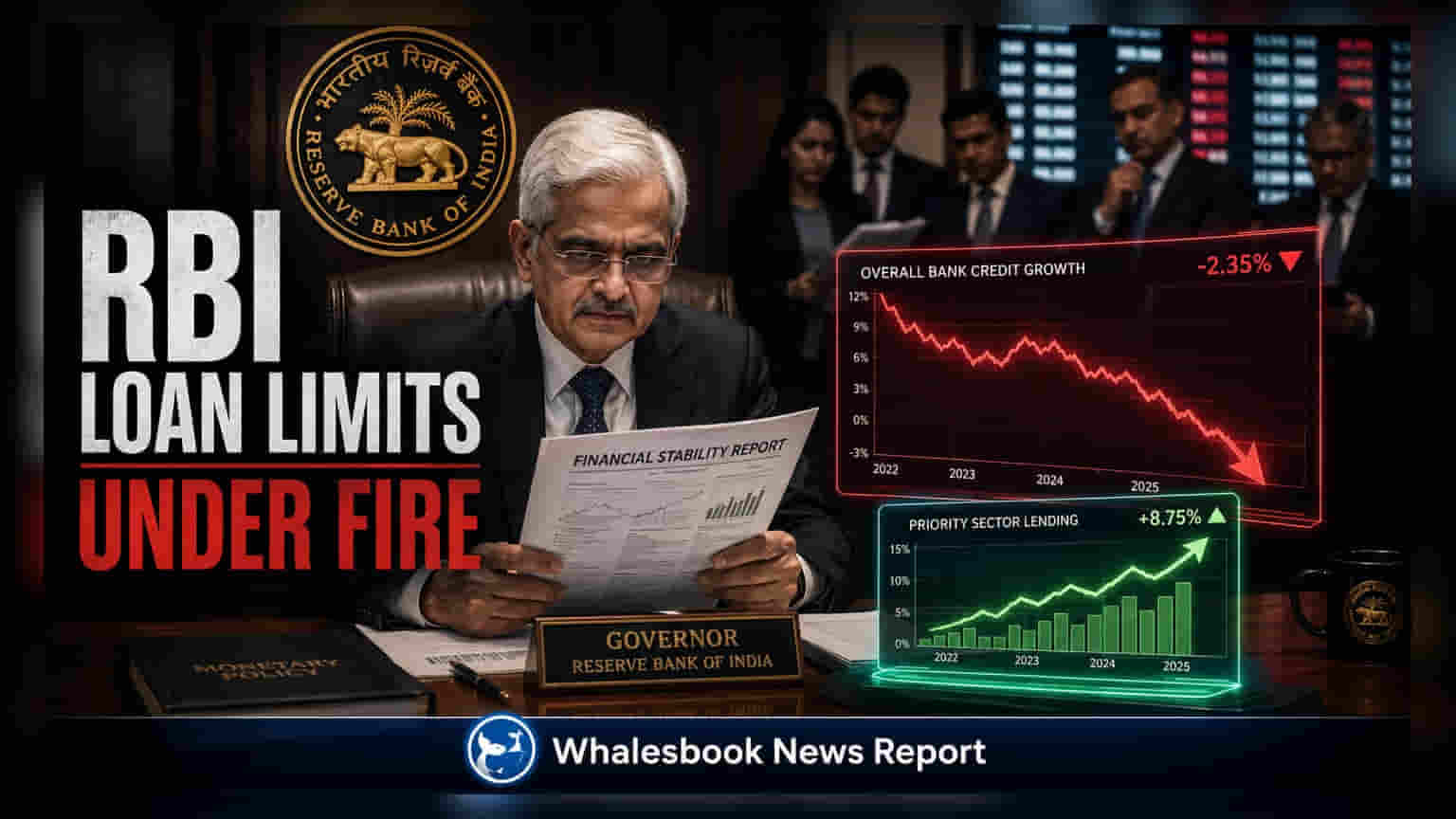

வங்கிகள் தங்கள் சரிசெய்யப்பட்ட நிகர வங்கி வரம்பில் (Adjusted Net Bank Credit) 40% ஐ முன்னுரிமைத் துறைகளுக்குக் கடன் வழங்க வேண்டும் என்ற விதிமுறையை வங்கிகள் எவ்வாறு பூர்த்தி செய்கின்றன என்பது குறித்தும் இந்த அறிக்கை கவலை தெரிவித்துள்ளது. அதிகாரப்பூர்வ புள்ளிவிவரங்கள் இலக்குகள் பூர்த்தி செய்யப்படுவதாகக் காட்டினாலும், வங்கிகள் பெரும்பாலும் முன்னுரிமைத் துறை கடன் சான்றிதழ்களை (Priority Sector Lending Certificates - PSLCs) வாங்குவதன் மூலமும், கிராமப்புற உள்கட்டமைப்பு மேம்பாட்டு நிதிக்கு (Rural Infrastructure Development Fund) பணம் செலுத்துவதன் மூலமும் இந்த இலக்குகளை அடைவதாக அறிக்கை கூறுகிறது.

2018 நிதியாண்டில் ₹1.8 லட்சம் கோடி ஆக இருந்த PSLC-களின் வர்த்தக அளவு, 2025 நிதியாண்டில் ₹12.2 லட்சம் கோடியாக உயர்ந்துள்ளது. இந்த மறைமுக கருவிகளைத் தவிர்த்தால், வங்கிகளின் உண்மையான நேரடி முன்னுரிமைத் துறை கடன் அளவு 2025 நிதியாண்டில் 34.4% ஆக மட்டுமே இருந்தது, இது 40% என்ற கட்டாயத் தேவைக்குக் குறைவாகும்.

எதிர்காலக் கட்டமைப்பு சீரமைப்பு

கடன் வரம்புகளை உயர்த்துவதோடு மட்டுமல்லாமல், நவீன நிதித் தேவைகளைப் பூர்த்தி செய்யும் வகையில் PSL அமைப்பை விரிவாக மறுபரிசீலனை செய்ய வேண்டும் என்றும் அறிக்கை பரிந்துரைத்துள்ளது. காலநிலை தொடர்பான நிதி (Climate-related financing) மற்றும் உள்கட்டமைப்பு கடன்களை (Infrastructure lending) முன்னுரிமைத் துறையில் ஒருங்கிணைப்பது போன்ற மாற்றங்கள் இதில் அடங்கும். மேலும், தானியங்கு இணக்கக் கருவிகளை (Automated compliance tools) நம்பாமல், நிதி நிறுவனங்களை நேரடிக் கடன் வழங்குவதில் ஊக்குவிக்கும் வகையில் கிராமப்புற உள்கட்டமைப்பு மேம்பாட்டு நிதியின் தற்போதைய கட்டமைப்பைச் சரிசெய்யவும் பரிந்துரைக்கப்பட்டுள்ளது. இந்த விதிமுறைகள் குறித்த மத்திய வங்கியின் முறையான மறுஆய்வைத் தொடர்ந்து, நாட்டின் வணிக வங்கிகளின் கடன் வழங்கும் உத்திகளில் இது தாக்கத்தை ஏற்படுத்தக்கூடும்.