பணப்புழக்க பற்றாக்குறையின் பின்னணி

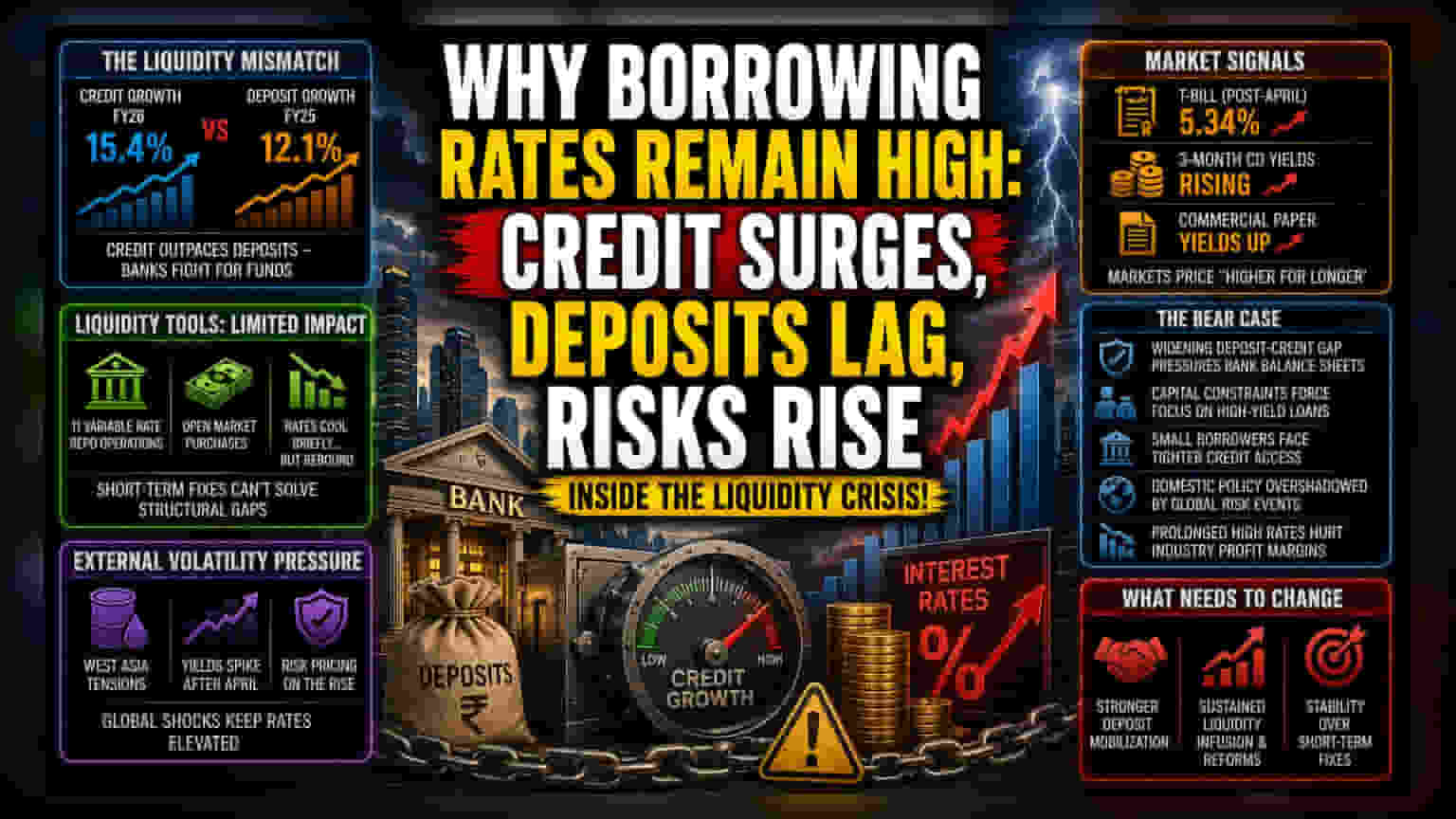

வங்கி கடன் வட்டி விகிதங்கள் அதிகமாக இருப்பதற்கு முக்கிய காரணம், சந்தையில் கடன் வாங்குவதற்கான தேவைக்கும், வங்கிகளிடம் உள்ள கடன் கொடுப்பதற்கான நிதிக்கும் இடையே உள்ள பெரிய இடைவெளிதான். 2026 நிதியாண்டில், கடன் வளர்ச்சி 15.4% ஆக உயர்ந்துள்ளது. முந்தைய ஆண்டை விட இது ஒரு பெரிய ஏற்றம். ஆனால், அதே சமயம், வங்கிகள் டெபாசிட்களை ஈர்ப்பதில் பெரும் சவாலை சந்தித்து வருகின்றன.

வங்கிகள் தங்களிடம் உள்ள பணத்தை இழக்காமல் இருக்க, டெபாசிட் வட்டி விகிதங்களை உயர்த்தி, வீட்டுக் கடன்கள் மற்றும் கார்ப்பரேட் கடன்களுக்கான வட்டி விகிதங்களை குறைக்க தயங்குகின்றன. இதன் காரணமாக, வங்கிகளின் நிகர வட்டி வரம்பு (Net Interest Margin) பாதிக்கப்படுகிறது.

ரிசர்வ் வங்கியின் பணப்புழக்க தலையீடுகள் ஏன் பலனளிக்கவில்லை?

ரிசர்வ் வங்கி (RBI) பணப்புழக்கத்தை அதிகரிக்க பல்வேறு நடவடிக்கைகளை எடுத்தாலும், வட்டி விகிதங்களில் பெரிய தாக்கம் ஏற்படவில்லை. உதாரணமாக, 11 முறை ரெப்போ செயல்பாடுகளை நடத்தியும், அரசு பத்திரங்களை வாங்கியும் கூட, வட்டி விகிதங்கள் குறையவில்லை.

ஏப்ரல் மாதத்தில் குறுகிய கால சந்தை கருவிகளின் வட்டி விகிதங்கள் சற்று குறைந்தாலும், மே மாதத்தில் மீண்டும் அது உயர்ந்தது. இது சந்தை பங்கேற்பாளர்கள் அதிக ரிஸ்க் இருப்பதாக கருதுவதைக் காட்டுகிறது. வங்கிகள் குறுகிய கால பணப்புழக்க கருவிகளை நம்பியிருப்பது, மக்களின் பணம் சேமிப்பை விட, கடன் வாங்கும் வேகத்திற்கு ஈடுகொடுக்க போதுமானதாக இல்லை.

வெளிநாட்டுச் சந்தையின் தாக்கம்

மத்திய கிழக்கில் நடக்கும் புவிசார் அரசியல் பதற்றங்கள், நிதிச் சந்தையில் புதிய நிச்சயமற்ற தன்மையை உருவாக்கியுள்ளன. இதனால், குறுகிய கால கருவிகளின் வட்டி விகிதங்கள் 5.34% ஆக உயர்ந்துள்ளது. சந்தை பங்கேற்பாளர்கள் வட்டி விகிதங்கள் குறையும் என்ற எதிர்பார்ப்பை கைவிட்டு, நீண்ட காலத்திற்கு வட்டி விகிதங்கள் அதிகமாகவே இருக்கும் என கணிக்கின்றனர்.

எதிர்கால அபாயங்கள்

தற்போதைய நிதிச் சூழல், வெளிநாட்டு பணப்புழக்கத்தை சார்ந்திருப்பதைக் காட்டுகிறது. டெபாசிட்-கடன் விகிதம் (Deposit-to-credit ratio) தொடர்ந்து குறைந்தால், வங்கிகள் தங்கள் மூலதனப் போதுமை விகிதங்களில் (Capital Adequacy Ratios) அழுத்தத்தை சந்திக்கும். இதனால், அதிக வட்டி தரும் கடன்களுக்கு முன்னுரிமை அளித்து, சிறு வணிகர்களுக்கு கடன் கிடைப்பது மேலும் கடினமாகும்.

மேலும், வெளிநாட்டு மோதல்கள் இந்திய கடன் சந்தையில் ஏற்படுத்தும் தாக்கம், உள்நாட்டு பணவியல் கொள்கையை உலகளாவிய ரிஸ்க் நிகழ்வுகளுக்கு அடிபணியச் செய்கிறது. கடன் வளர்ச்சி டெபாசிட்களை விட வேகமாக தொடர்ந்தால், ரிசர்வ் வங்கியின் கருவிகள் செயலிழந்து, நீண்ட காலத்திற்கு அதிக வட்டி விகிதங்கள் நீடிக்கலாம். இது தொழிற்சாலைகளின் லாப வரம்புகளை பாதிக்கக்கூடும்.