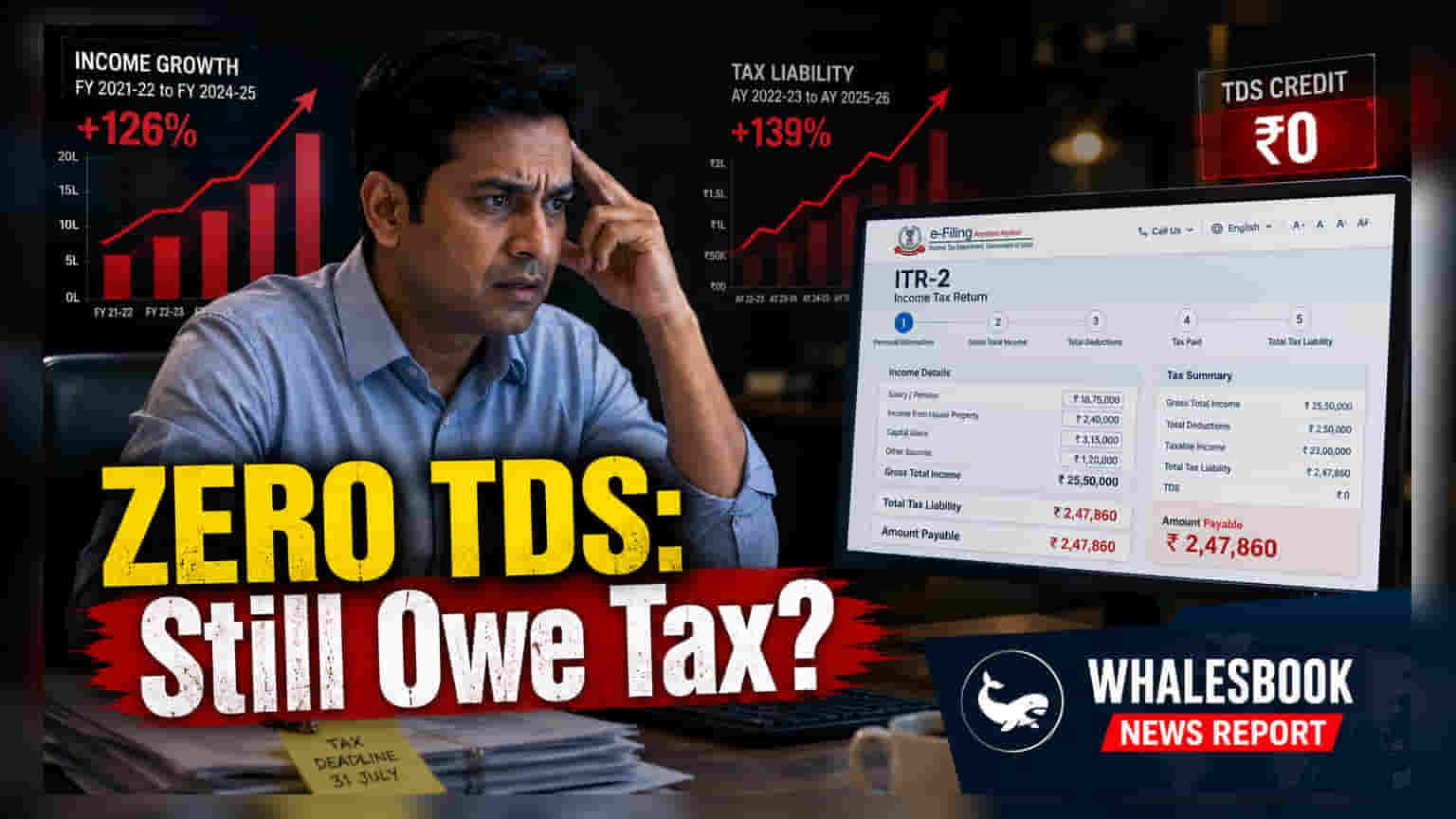

புதிய வரி விதிப்பு முறையில், ₹12.75 லட்சம் வரை சம்பளம் வாங்குபவர்களுக்கு TDS பிடித்தம் பூஜ்ஜியமாக இருக்கலாம். ஆனால், இது வரி இல்லை என்பதற்கு உத்தரவாதம் இல்லை. வருமான வரி தாக்கல் செய்யும்போது, வங்கி வட்டி போன்ற மற்ற வருமானங்கள் வரி வரம்பை தாண்டலாம்.

என்ன நடந்தது?

புதிய வரி விதிப்பு முறையின் கீழ், ஆண்டுக்கு ₹12.75 லட்சம் வரை சம்பளம் வாங்கும் பலருக்கு, அவர்களின் நிறுவனங்கள் இனி Tax Deducted at Source (TDS) பிடிக்காமல் இருக்கலாம். 2025 பட்ஜெட்டில் கொண்டுவரப்பட்ட மேம்படுத்தப்பட்ட ரிபேட் வரம்பு (Rebate Limit) காரணமாக இது நிகழ்கிறது. மாத சம்பளப் பட்டியலில் இது வரி இல்லாத வருமானம் போல தோன்றினாலும், இது ஒட்டுமொத்த வரிப் பொறுப்பு குறித்த தவறான புரிதலை ஏற்படுத்தக்கூடும். இந்த ரிபேட், சம்பள வருமானத்திற்கு மட்டுமல்ல, மொத்த வரிக்குட்பட்ட வருமானத்திற்கும் பொருந்தும்.

சம்பள TDS முழுமையான சித்திரம் அல்ல ஏன்?

நிறுவனங்கள், அவர்கள் சம்பளமாக வழங்கும் வருமானத்தின் அடிப்படையில் மட்டுமே TDS-ஐ கணக்கிடுகின்றன. சம்பள வருமானத்தில் நிலையான கழிவைக் (Standard Deduction) கழித்து, வரிக்குட்பட்ட தொகையைக் கண்டறிகின்றனர். இந்தத் தொகை, செக்ஷன் 87A-ன் கீழ் உள்ள ரிபேட் வரம்பிற்குள் இருந்தால், நிறுவனம் TDS பிடித்தம் செய்வதை நிறுத்திவிடும். ஆனால், வரித்துறை ஒரு தனிநபரின் நிதி நிலையை முழுமையாக கருதுகிறது. வருமான வரி ரிட்டர்ன் (ITR) தாக்கல் செய்யும்போது, அனைத்து வருமான ஆதாரங்களையும் சேர்க்க வேண்டும். முதன்மைச் சம்பளத்தைத் தவிர, சேமிப்புக் கணக்கு வட்டி, ஃபிக்ஸட் டெபாசிட் வட்டி அல்லது வாடகை வருமானம் போன்ற பிற வருமானங்கள் அனைத்தும் மொத்த வருமானத்துடன் சேர்க்கப்படும்.

கூடுதல் வருமான ஆதாரங்களின் தாக்கம்

இந்த இரண்டாம் கட்ட வருமானங்கள் சேர்க்கப்படும்போது, மொத்த வரிக்குட்பட்ட வருமானம் ₹12 லட்சம் என்ற வரம்பைத் தாண்டக்கூடும். இதனால், ஆண்டு முழுவதும் TDS பிடிக்கப்படாமல் இருந்தபோதிலும், வரி தாக்கல் செய்யும் நேரத்தில் எதிர்பாராத வரிச் சுமையை சந்திக்க நேரிடும். புதிய வரி விதிப்பின் கீழ் உள்ள ரிபேட், மொத்த வருமானத்திற்கு மட்டுமே என்பதை நினைவில் கொள்ள வேண்டும். மேலும், பங்குச் சந்தை முதலீடுகளிலிருந்து கிடைக்கும் நீண்ட கால அல்லது குறுகிய கால மூலதன ஆதாயங்கள் (Capital Gains) போன்ற சிறப்பு விகிதங்களில் வரி விதிக்கப்படும் வருமானங்கள் தனித்தனியாகக் கருதப்படும். அவை சம்பள ரிபேட் வரம்பில் வராது.

Marginal Relief புரிந்துகொள்ளுதல்

மொத்த வருமானம் வரம்பை விட சற்று அதிகமாக இருக்கும்போது, 'Marginal Relief' என்ற ஒரு முறை உள்ளது. உதாரணமாக, நிலையான கழிவுக்குப் பிறகு மொத்த சம்பளம் ₹12.35 லட்சமாக இருந்தால், அது ₹12 லட்சத்தைத் தாண்டும். வழக்கமான வரி ஸ்லாப் கணக்கீட்டின்படி கணிசமான வரி செலுத்த வேண்டியிருக்கும். ஆனால், Marginal Relief ஆனது, வருமானம் வரம்பை விட எவ்வளவு அதிகமாக உள்ளதோ, அந்த அளவிற்கு மட்டுமே வரியைக் கட்டுப்படுத்தும். இந்த சலுகை இருந்தாலும், வரி செலுத்துவது கட்டாயமாகும். நிறுவனத்திடமிருந்து TDS இல்லை என்பதை மட்டுமே நம்பியிருப்பது, ஆண்டு இறுதியில் வரி செலுத்த தயாராக இல்லாதவர்களுக்கு பணப்புழக்கத்தில் சிக்கல்களை ஏற்படுத்தும்.

அடுத்து என்ன கவனிக்க வேண்டும்?

வரி செலுத்துபவர்கள் செய்ய வேண்டிய மிக முக்கியமான விஷயம், வங்கிகள் மற்றும் பிற ஆதாரங்களில் இருந்து பெறும் வட்டிச் சான்றிதழ்கள் மற்றும் இதர வருமானங்கள் அனைத்தையும் நிதி ஆண்டு முழுவதும் பத்திரமாகப் பதிவு செய்து வைப்பதாகும். வரி தாக்கல் செய்வதற்கு முன், சம்பளம் தவிர மற்ற அனைத்து வருமான ஆதாரங்களையும் சேர்த்து, உங்கள் மொத்த வரிக்குட்பட்ட வருமானம் என்ன, ரிபேட் வரம்பிற்குள் வருகிறீர்களா என்பதைக் கணக்கிட வேண்டும். மொத்த வருமானம் வரம்பைத் தாண்டினால், ITR காலக்கெடு நெருங்கும் போது நிதிச் சுமையைத் தவிர்க்க, வரவிருக்கும் வரிப் பொறுப்பிற்காக குறிப்பிட்ட தொகையை ஒதுக்கி வைப்பது புத்திசாலித்தனம்.