இன்றைய காலக்கட்டத்தில், நீண்ட ஆயுட்காலம், மருத்துவ பணவீக்கம், மாறும் வேலைவாய்ப்பு முறைகளால், வழக்கமான ஓய்வூதிய சேமிப்பு முறைகள் போதுமானதாக இல்லை. முதலீட்டாளர்கள் இப்போது நிலையான இலக்குகளை விட, தொடர்ச்சியான போர்ட்ஃபோலியோ மறுஆய்வு மற்றும் வளர்ச்சி சார்ந்த சொத்துக்களில் கவனம் செலுத்தும் ஒரு மாறும் அணுகுமுறை தேவைப்படுகிறது.

என்ன நடந்தது?

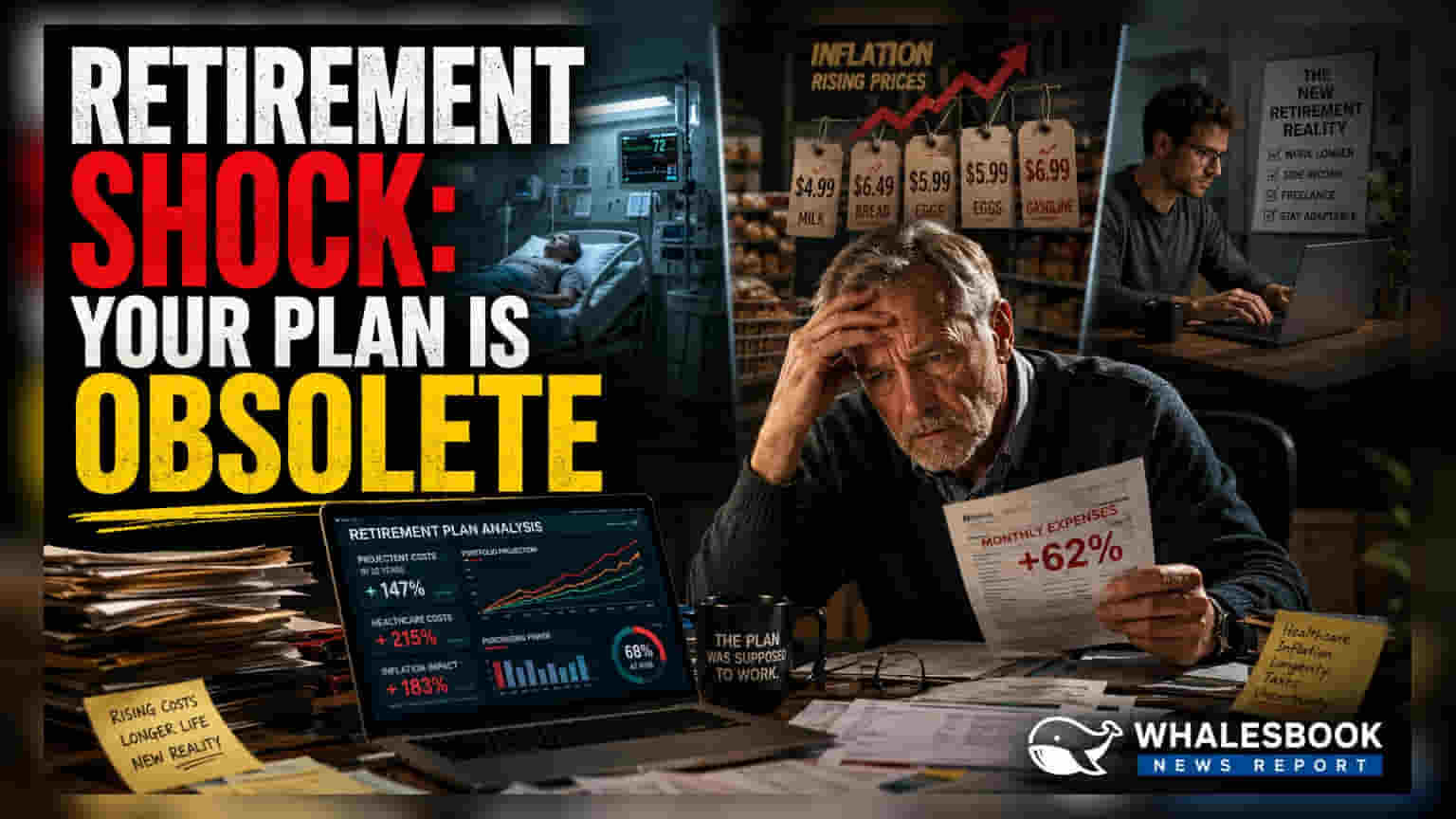

தற்போதைய நிதிச் சூழலில், நிலையான, மாறாத சேமிப்பு இலக்குகளை நம்பியிருக்கும் ஓய்வூதிய திட்டமிடல் யுக்திகள் பழமையானதாகக் கருதப்படுகின்றன. நிதி ஆலோசகர்கள், தொடர்ச்சியான பணவீக்கம், நீண்ட ஆயுட்காலம் மற்றும் நவீன, நெகிழ்வான தொழில் பாதைகள் போன்ற காரணிகள் நீண்ட கால செல்வ மேலாண்மைக்கு ஒரு தகவமைத்துக் கொள்ளும் அணுகுமுறை தேவை என்பதை வலியுறுத்துகின்றனர். ஒரு முறை அமைப்பது என்பதற்கு பதிலாக, ஓய்வூதிய திட்டமிடல் என்பது ஒரு தொடர்ச்சியான செயல்முறையாக மாறி வருகிறது, இது தனிநபரின் மாறிவரும் வாழ்க்கைச் சூழ்நிலைகள் மற்றும் பரந்த பொருளாதார நிலப்பரப்புடன் உருவாக வேண்டும்.

ஓய்வூதிய வாழ்க்கைமுறைகளில் மாற்றம்

ஓய்வு என்ற கருத்தே மாறிவிட்டது. பலர் 60 வயதில் முற்றிலும் வேலையை நிறுத்துவதில்லை; மாறாக, அவர்கள் ஆலோசனை, பகுதி நேர வேலைகள் அல்லது ஃப்ரீலான்ஸ் வேலைகளுக்கு மாறுகிறார்கள். இந்த நெகிழ்வுத்தன்மை ஒருவருக்கு எவ்வளவு பணம் தேவை என்பதை கணிசமாக மாற்றுகிறது. சம்பாத்தியத்துடன் கூடிய, ஓய்வுக்குப் பிந்தைய வருமான ஓட்டம் கொண்ட ஒரு நபருக்கு, முற்றிலும் பணியிலிருந்து வெளியேறும் ஒருவருடன் ஒப்பிடும்போது வேறுபட்ட நிதித் தேவை இருக்கும். இன்றைய நிதித் திட்டமிடல், கடுமையான வயது அடிப்படையிலான மைல்கற்களை விட, இந்த குறிப்பிட்ட, மாறிவரும் வாழ்க்கைத் தேர்வுகளுடன் முதலீடுகளை சீரமைப்பதில் அதிக கவனம் செலுத்துகிறது.

சுகாதாரம் மற்றும் பணவீக்கத்தின் முக்கியத்துவம்

அதிகரித்து வரும் சுகாதாரச் செலவுகள் மற்றும் பணவீக்கத்தால் வாங்கும் சக்தி குறையும் என்பது ஒரு ஓய்வூதிய நிதிக்கான இரண்டு மிகப்பெரிய ஆபத்துகள். மருத்துவச் செலவுகள் பெரும்பாலும் பொதுப் பணவீக்கத்தை விட வேகமாக வளர்கின்றன, அதாவது இந்த செலவுகளை தனித்தனியாக கணக்கிடாத ஓய்வு பெற்றவர்கள், அவர்கள் எதிர்பார்த்ததை விட மிக விரைவில் தங்கள் சேமிப்பை இழக்க நேரிடும். அதேபோல, இன்று சேமிக்கப்பட்ட பணம் காலப்போக்கில் அதன் மதிப்பை இழக்கும். இதை எதிர்த்துப் போராட, நவீன யுக்திகள் வளர்ச்சி சார்ந்த சொத்துக்களுக்கு முன்னுரிமை அளிக்கின்றன, இது போர்ட்ஃபோலியோ நீண்ட காலத்திற்கு பணவீக்கத்தை விட சிறப்பாக செயல்படுவதை உறுதி செய்கிறது.

போர்ட்ஃபோலியோ மறுசீரமைப்பின் முக்கியத்துவம்

பெரும்பாலான நிதி வல்லுநர்கள், ஒரு முதலீட்டாளர் ஓய்வு பெறும் வயதை நெருங்கும் போது சொத்து ஒதுக்கீட்டில் ஒரு மாற்றத்தை பரிந்துரைக்கின்றனர். இளம் முதலீட்டாளர் செல்வத்தை உருவாக்க வளர்ச்சி சொத்துக்களின் ஏற்ற இறக்கங்களைத் தாங்கிக்கொள்ள முடியும் என்றாலும், வயதான முதலீட்டாளர் பொதுவாக மூலதனத்தைப் பாதுகாக்க பாதுகாப்பான கடன் கருவிகளுக்கு மாறுகிறார். இருப்பினும், இந்த மாற்றம் ஒரு நிலையான நிகழ்வாக இனி பார்க்கப்படுவதில்லை. தற்போதைய சந்தை நிலைமைகள் மற்றும் தனிப்பட்ட இடர் சகிப்புத்தன்மைக்கு ஏற்றவாறு வளர்ச்சி மற்றும் பாதுகாப்பிற்கு இடையிலான சமநிலை இருப்பதை உறுதி செய்ய இது அவ்வப்போது மறுஆய்வு செய்யப்பட வேண்டும்.

முதலீட்டாளர்கள் அடுத்து என்ன கண்காணிக்க வேண்டும்?

தங்கள் சொந்த ஓய்வூதிய திட்டமிடலை நிர்வகிப்பவர்களுக்கு, கவனம் 'செட் செய்து மறந்துவிடும்' மனநிலையிலிருந்து செயலில் மேலாண்மைக்கு மாற வேண்டும். முதலீட்டாளர்கள் தங்கள் வருமான வளர்ச்சியுடன் தங்கள் பங்களிப்புகள் அதிகரித்து வருகிறதா என்பதையும், எதிர்கால மருத்துவப் பணவீக்கத்தைக் கையாள தங்கள் சுகாதாரக் காப்பீட்டு கவரேஜ் போதுமானதா என்பதையும் கண்காணிக்கலாம். மிக முக்கியமான கண்காணிப்பு விஷயம் வழக்கமான மறுஆய்வு செயல்முறை ஆகும்: ஒரு தொழில் மாற்றம் அல்லது வாழ்க்கைச் செலவுகளில் பெரிய அதிகரிப்பு போன்ற வாழ்க்கை நிகழ்வுகள் ஏற்படும் போது இலக்குகளை சரிசெய்வது, காலாவதியான நிதித் திட்டத்துடன் ஒட்டிக்கொள்வதை விட மிகவும் பயனுள்ளதாக இருக்கும்.