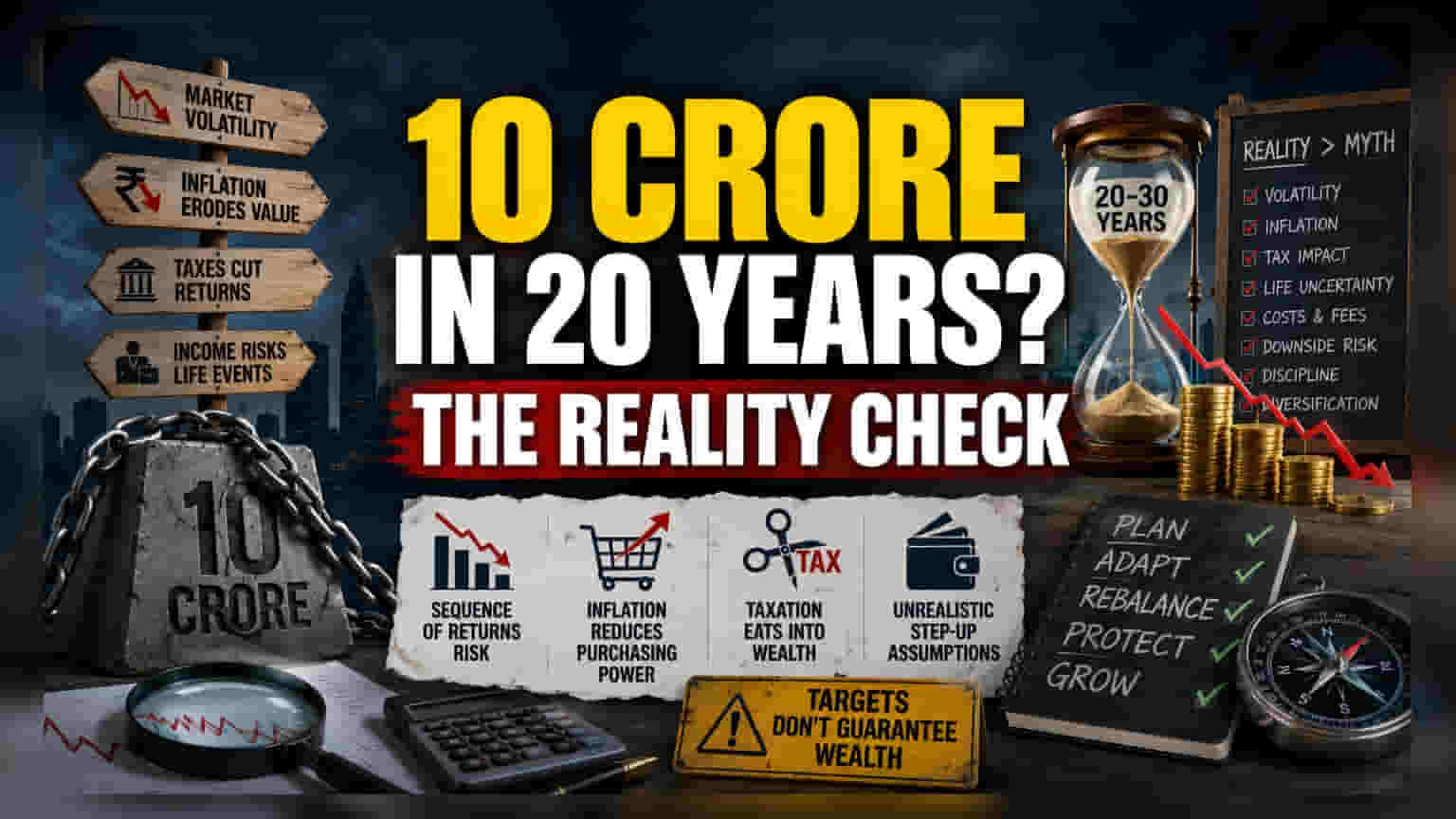

நிலையான வருமானத்தின் மாயை

நிதித் திட்டமிடல் விவாதங்களில், ₹10 கோடி சொத்து சேர்ப்பதை எளிதாகக் காட்ட, ஆண்டுக்கு 12% நிலையான வருமானம் என்ற கணக்கு அடிக்கடி பயன்படுத்தப்படுகிறது. ஆனால், இது பங்குச் சந்தையின் நிஜமான ஏற்ற இறக்கங்களைக் கணக்கில் கொள்வதில்லை. ஒரு முதலீட்டுக் காலத்தில், குறிப்பாக 20 ஆண்டுகள் போன்ற நீண்ட காலங்களில், வருமானம் நேர்கோட்டில் செல்வதில்லை. சந்தை சரிவுகள் (Drawdowns) ஏற்படும்போது, உங்கள் சொத்து மதிப்பு குறையக்கூடும். சராசரி வருமானத்தை மட்டும் நம்பியிருப்பது, முதலீட்டின் இறுதிக்கட்டங்களில் ஏற்படும் சந்தை வீழ்ச்சியின் தாக்கத்தை குறைத்து மதிப்பிடுவதாகும். இதை 'Sequence of Returns Risk' என்பார்கள்.

பணவீக்கம் மற்றும் வரியின் தாக்கம்

இன்னொரு முக்கிய விஷயம், 20 அல்லது 30 ஆண்டுகளுக்குப் பிறகு ₹10 கோடி என்பதன் மதிப்பு இன்று இருக்கும் மதிப்பை விட மிகவும் குறைவாக இருக்கும். சராசரியாக ஆண்டுக்கு 6% பணவீக்கம் இருந்தாலும், 20 ஆண்டுகளுக்குப் பிறகு ₹10 கோடி என்பது வாங்கும் சக்தி அடிப்படையில் கணிசமாகச் சுருங்கிவிடும். இதைவிட முக்கியமாக, வரியைச் சேர்க்காமல் கணக்கிடுவது ஆபத்தானது. பங்கு சார்ந்த மியூச்சுவல் ஃபண்டுகளுக்கான மூலதன ஆதாய வரி (Capital Gains Tax) தொடர்ந்து மாறி வருகிறது. நீண்ட கால மூலதன ஆதாய வரி அல்லது எதிர்காலத்தில் சொத்து வரி, பரம்பரை வரி போன்ற வரிகள் உயர்ந்தால், நிகர லாபம் (Net Profit) கடுமையாக பாதிக்கப்படும். இந்த மறைமுக செலவுகள் நீண்ட கால முதலீட்டின் மதிப்பை எப்படி அரிக்கின்றன என்பதை பலர் உணர்வதில்லை.

'ஸ்டெப்-அப்' மாதிரியின் குறைபாடுகள்

வருடாவருடம் 10% முதலீட்டுத் தொகையை அதிகரிக்கும் 'ஸ்டெப்-அப்' முறை, ஒருவரின் வருமானம் வாழ்க்கைச் செலவை விட தொடர்ந்து 30 ஆண்டுகளுக்கு அதிகமாக வளரும் என்ற அனுமானத்தில் செயல்படுகிறது. ஆனால், தொழில் வாழ்வில் ஏற்படும் தடங்கல்கள், மருத்துவச் செலவுகள், பொருளாதார மந்தநிலை போன்ற காரணங்களால் முதலீட்டை அதிகரிக்க முடியாமல் போகலாம் அல்லது நிறுத்த வேண்டியிருக்கலாம். வழக்கமான நிதி ஆலோசனைகளில் காட்டப்படும் இலட்சியக் கணக்குகளைப் போலல்லாமல், நிஜ வாழ்க்கை சேமிப்பு சீரற்றதாக இருக்கும். குறிப்பாக, 30-40 வயதுகளில் வீடு வாங்குவது, பிள்ளைகளின் கல்வி போன்ற தேவைகளுக்காக அதிக பணம் தேவைப்படும். அப்போதுதான் கூட்டு வட்டி (Compounding) சிறப்பாக செயல்பட வேண்டும், ஆனால் அந்த சமயத்திலேயே முதலீட்டை அதிகரிக்க முடியாமல் போகும்.

ஆபத்து மேலாண்மை (Risk Management)

நவீன நிதி ஆரோக்கியத்தை, வெறும் இலக்கு அடிப்படையிலான கணிப்புகளை விட, ஆபத்து-சரிசெய்யப்பட்ட செயல்திறன் (Risk-Adjusted Performance) மூலம் அளவிடுவது சிறந்தது. பல தொழில்முறை நிதி மேலாளர்கள் கூட, நீண்ட கால அடிப்படையில் சந்தைக் குறியீடுகளை (Market Indices) விட குறைவாகவே செயல்படுகிறார்கள். இதனால், நிர்வாகச் செலவுகள் (Management Costs) கூட உங்கள் சேமிப்பைக் குறைக்கும். குறிப்பிட்ட இலக்கை மட்டும் குறிவைக்கும் முதலீட்டாளர்கள், தொடர்பில்லாத சொத்துக்களில் (Non-correlated Assets) முதலீடு செய்வதை மறந்துவிடுவார்கள். இதனால், ஒரு குறிப்பிட்ட துறையில் ஏற்படும் வீழ்ச்சி பல ஆண்டுகளுக்கு உங்கள் முன்னேற்றத்தை நிறுத்திவிடும். இலக்கை மட்டுமே மையமாகக் கொள்வது ஒரு செயலற்ற அணுகுமுறையை ஊக்குவிக்கிறது. ஆனால், நிறுவனங்களின் வெற்றிக்கு, சந்தை நிலவரங்களுக்கு ஏற்ப தொடர்ந்து மாற்றியமைத்து (Rebalancing and Recalibration) செயல்படுவது அவசியம்.