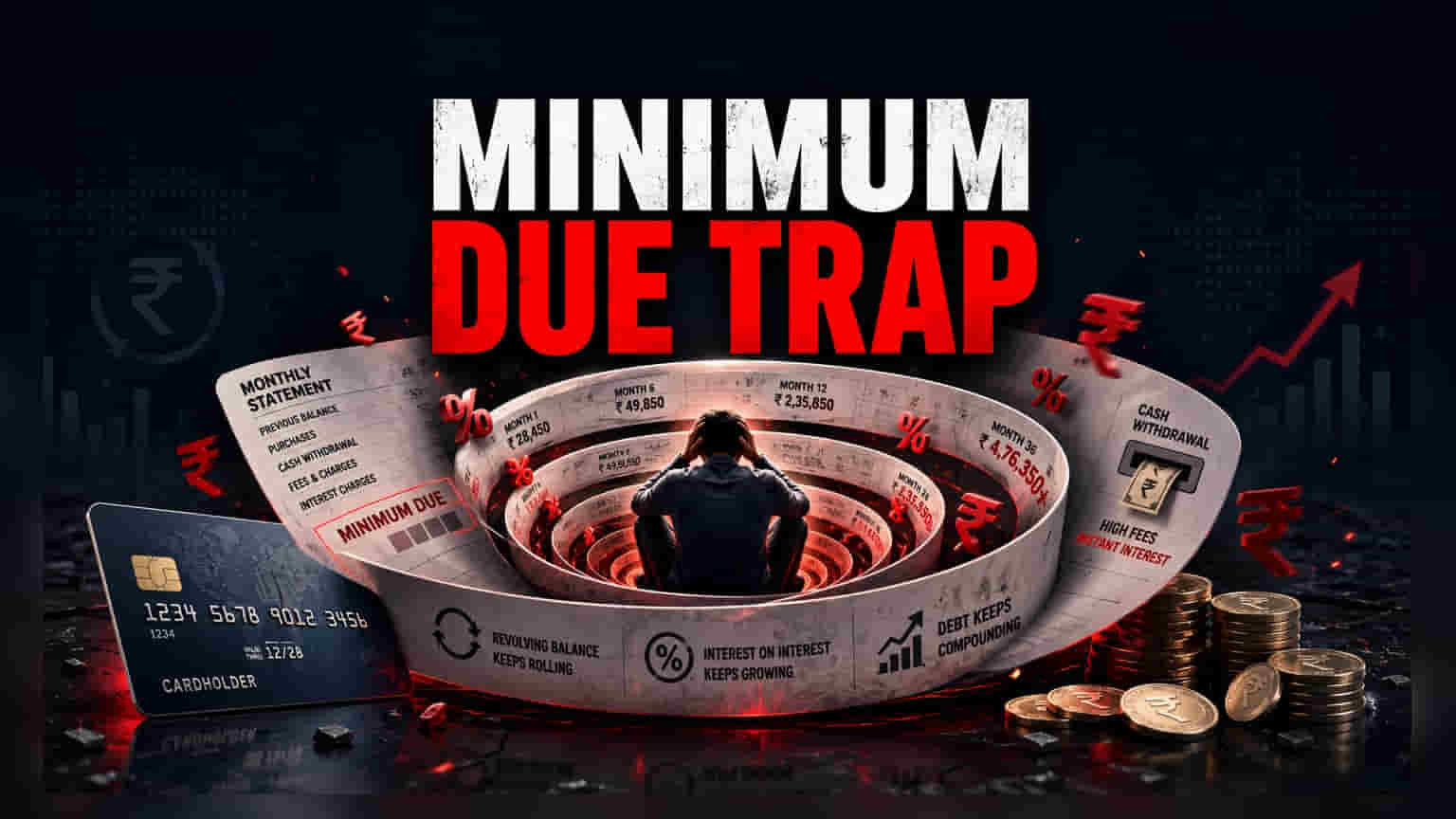

கிரெடிட் கார்டு பில்லில் குறைந்தபட்ச தொகையை மட்டும் செலுத்துவது உங்கள் கணக்கை நல்ல நிலையில் வைத்திருந்தாலும், மீதமுள்ள தொகைக்கு அதிக வட்டி விதிக்கப்படும். இதனால் நீங்கள் கடனில் சிக்கி, கடன் வாங்கிய தொகையை விட பல மடங்கு அதிகமாக செலுத்த நேரிடும். வட்டி எப்படி கூடுகிறது என்பதை புரிந்துகொள்வது அவசியம்.

என்ன நடக்கிறது?

கிரெடிட் கார்டு பயன்படுத்துபவர்கள் தங்கள் மாதாந்திர பில்லில் குறிப்பிடப்பட்டுள்ள குறைந்தபட்ச தொகையை மட்டும் செலுத்தும்போது, மீதமுள்ள தொகையை அடுத்த மாத பில்லுக்கு கொண்டு செல்கிறார்கள். இப்படிச் செய்வது தாமதக் கட்டணங்களைத் தவிர்த்து, உங்கள் கணக்கை நல்ல நிலையில் வைத்திருக்கும். ஆனால், நிலுவையில் உள்ள தொகைக்கு வட்டி கணக்கிடத் தொடங்கிவிடும். பொதுவாக, பில் தொகையில் 5% முதல் 10% வரை மட்டுமே இந்த குறைந்தபட்ச தொகை இருக்கும். இதனால், கடனின் பெரும்பகுதிக்கு அதிக வட்டி விதிக்கப்படுகிறது.

கடனுக்குப் பின்னாலுள்ள வணிக மாதிரி

கிரெடிட் கார்டு நிறுவனங்கள் மற்றும் வங்கிகளுக்கு, 'ரிவால்விங் கிரெடிட்' எனப்படும் முழுமையாகச் செலுத்தப்படாத கடன் தொகையில் இருந்து கிடைக்கும் வட்டி ஒரு முக்கிய வருமான ஆதாரமாகும். இதனால்தான், வெகுமதிகள் (Rewards) மற்றும் கேஷ்பேக் போன்ற கவர்ச்சிகரமான அம்சங்களுடன் கிரெடிட் கார்டுகள் விளம்பரப்படுத்தப்படுகின்றன. இவை, கடன் சுமக்கும் மறைமுகச் செலவில் இருந்து பயனர்களை திசை திருப்பலாம். வங்கி பார்வையில், முழுத் தொகையையும் செலுத்தும் வாடிக்கையாளர்களை விட (Transactor), குறைந்தபட்ச தொகையை மட்டும் செலுத்தும் வாடிக்கையாளர்கள் ('Revolver') அதிக வட்டி செலுத்துவதால், இது வங்கிக்கு லாபம்.

வட்டி எப்படி கூடுகிறது?

நீங்கள் முழு பில் தொகையையும் செலுத்தத் தவறினால், புதிய வாங்குதல்களுக்கான 'கிரேஸ் பீரியட்' (Grace Period) பெரும்பாலும் மறைந்துவிடும். அதாவது, பழைய நிலுவைத் தொகை மற்றும் புதிய வாங்குதல்கள் இரண்டிற்கும் வட்டி கணக்கிடத் தொடங்கும். இந்தியாவில் கிரெடிட் கார்டு வட்டி விகிதங்கள் அதிகமாக இருப்பதால், இந்த வட்டி கூடும் (Compounding) முறை, நீங்கள் அசல் தொகையைக் குறைப்பதற்குப் பதிலாக பெரும்பாலும் வட்டியையே செலுத்தும் நிலைக்கு உங்களைத் தள்ளும். இதனால், நீங்கள் வாங்கிய பொருளின் அசல் மதிப்பை விட பல மடங்கு அதிகமாக, பல மாதங்கள் அல்லது வருடங்கள் கூட செலுத்த நேரிடும்.

பணம் எடுப்பதில் உள்ள ஆபத்து

சாதாரண வாங்குதல்களுக்கும், கிரெடிட் கார்டில் பணம் எடுப்பதற்கும் (Cash Withdrawal) உள்ள வித்தியாசத்தை அறிவது முக்கியம். கிரெடிட் கார்டில் பணம் எடுக்கும்போது, முதல் நாளிலிருந்தே வட்டி விதிக்கப்படும். அதோடு, கூடுதல் பரிவர்த்தனைக் கட்டணங்களும் இருக்கலாம். வட்டி இல்லாத சலுகை உள்ள வழக்கமான கடைகளுக்கு மாறாக, பணம் எடுப்பதற்கு இந்த சலுகை பொருந்தாது. ஏற்கனவே குறைந்தபட்ச தொகையை செலுத்துவதில் சிரமப்படும்போது, கிரெடிட் கார்டில் பணம் எடுப்பது, உடனடியாக உங்கள் கடன் சுமையை அதிகரிக்கும்.

கடனாளிகளுக்கான நிதி கண்காணிப்பு முறைகள்

ரிவால்விங் கிரெடிட் சுழற்சியில் சிக்காமல் இருக்க, தவணை தேதிக்குள் முழு பில் தொகையையும் செலுத்த முன்னுரிமை கொடுங்கள். நிதி நெருக்கடி காரணமாக முழு தொகையையும் செலுத்த முடியாவிட்டால், குறைந்தபட்ச தொகையை விட கணிசமாக அதிகமாக செலுத்துவது, அசல் தொகையைக் குறைக்கவும், செலுத்த வேண்டிய மொத்த வட்டியைக் குறைக்கவும் சிறந்த வழியாகும். கடன் பயன்படுத்தும் விகிதத்தை (Credit Utilization Ratio) - அதாவது, உங்கள் மொத்த கடன் வரம்பில் எவ்வளவு சதவீதம் பயன்படுத்தப்பட்டுள்ளது என்பதைக் கண்காணிப்பது அவசியம். அதிக பயன்பாட்டு விகிதம் மற்றும் பகுதி பணம் செலுத்துதல் ஆகியவை உங்கள் கடன் மதிப்பெண்ணையும் (Credit Score) பாதிக்கலாம்.