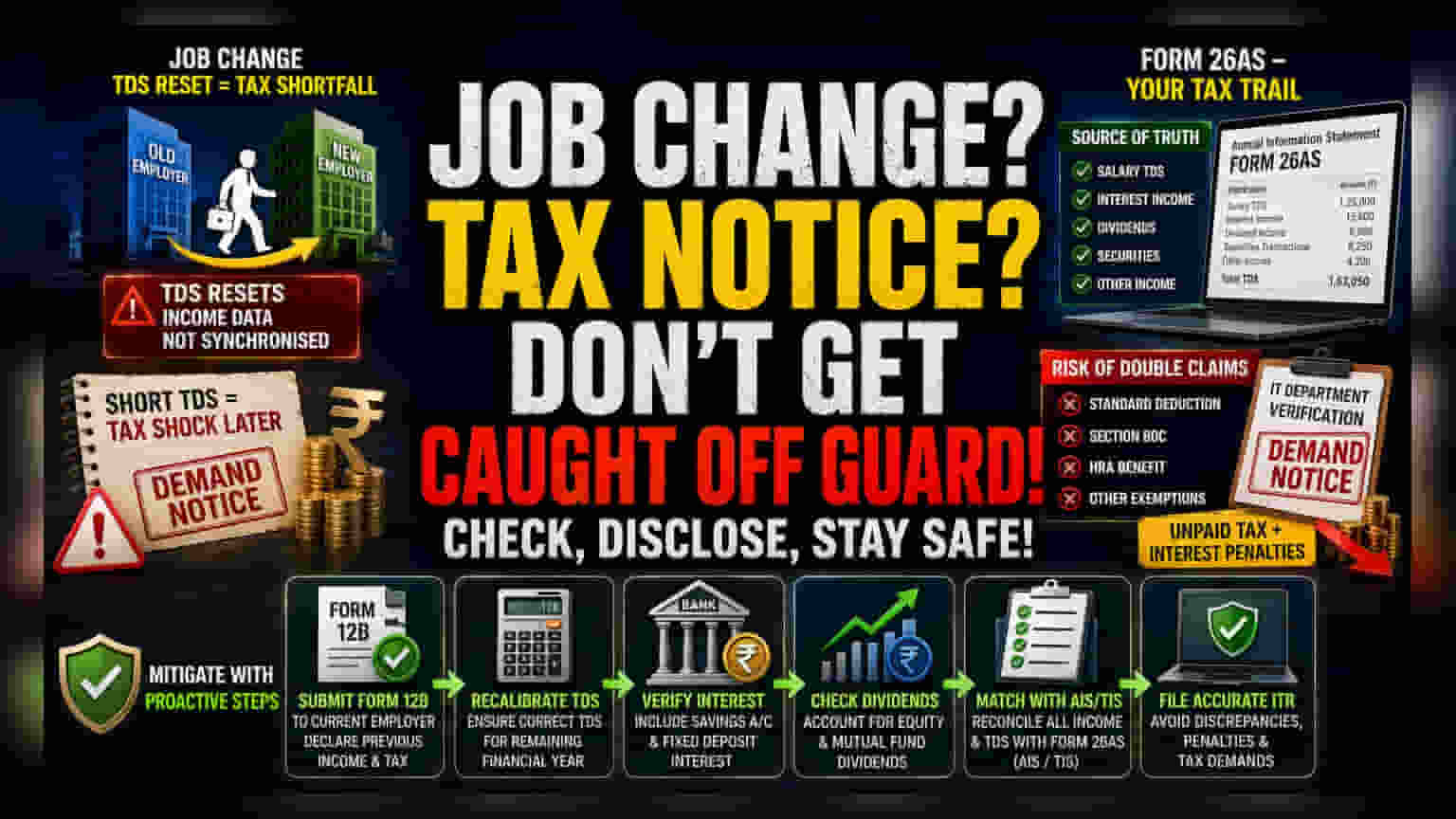

வருமான விவரங்களை ஒருங்கிணைப்பதில் சிக்கல்

அடிக்கடி வேலை மாறுபவர்களுக்கு வரி விஷயங்களில் ஏற்படும் முக்கிய சிக்கலே, வெவ்வேறு நிறுவனங்களில் இருந்து வரும் வருமான விவரங்களை (income streams) சரியாக இணைக்காமல் விடுவதுதான். ஒருவர் ஒரு நிறுவனத்திலிருந்து மற்றொரு நிறுவனத்திற்கு மாறும் போது, வரி பிடித்தம் (TDS - Tax Deducted at Source) கணக்கீடு தவறாக அமைந்து, மொத்த TDS தொகையில் குறைபாடு ஏற்படலாம். இது வெறும் ஆவணப் பிழை மட்டுமல்ல, வரி அதிகாரிகளிடம் வருமானத்தைப் புகாரளிக்கும் விதத்தில் ஏற்படும் ஒரு கட்டமைப்பு குறைபாடு. ஒவ்வொரு நிறுவனமும் உங்கள் முந்தைய நிதி வரலாற்றை தனித்தனியாகவே வைத்திருப்பதால், இந்த இடைவெளியை நிரப்பும் பொறுப்பு வரி செலுத்துபவர் மீதே உள்ளது.

Form 26AS - ஒரு நம்பகமான தரவுத்தளம்

தற்போதைய வரி விதிமுறைகள், Annual Information Statement மற்றும் Form 26AS ஆகியவற்றின் துல்லியத்தை நம்பியுள்ளன. இந்த டிஜிட்டல் பதிவேடுகள் வருமான வரித்துறைக்கு ஆதாரமாக செயல்படுகின்றன. வட்டி வருமானம் முதல் பங்குகள் வர்த்தகம் வரை அனைத்தையும் இவை பதிவு செய்கின்றன. வரி செலுத்துபவர் தாக்கல் செய்யும் வருமான வரி அறிக்கை (Income Tax Return) இந்த அறிக்கைகளில் உள்ள விவரங்களிலிருந்து வேறுபடும்போது, அது உடனடியாக சரிபார்ப்பிற்காக கொடியிடப்படுகிறது. முந்தைய நிறுவனத்திடமிருந்து பெறப்பட்ட TDS வரவுகளை கணக்கில் கொள்ளத் தவறுவது மிகவும் பொதுவான முரண்பாடாகும். இதை கைமுறையாக சேர்க்காவிட்டால், வரிப் பொறுப்பு அதிகரித்து, ஒரே வருமானத்திற்கு மீண்டும் வரி விதிக்கப்படும் அபாயம் உள்ளது.

இரட்டை சலுகைகள் - மறைந்திருக்கும் ஆபத்துகள்

வேலை மாறும்போது கவனிக்கப்படாத ஒரு முக்கிய ஆபத்து, நிலையான கழிவுகள் (standard deductions) அல்லது பிரிவு 80C சலுகைகளை இருமுறை கோருவதாகும். பல நிறுவனங்களின் சம்பளப் பட்டியல்கள் (payroll systems) தானாகவே இந்தக் கழிவுகளைச் செய்வதால், ஆண்டின் நடுவில் வேலை மாறும் ஊழியர் இந்த வரம்புகளை இருமுறை பயன்படுத்திக் கொள்ளும் வாய்ப்பு உள்ளது. வருமான வரித்துறை உங்கள் நிரந்தர கணக்கு எண்ணை (PAN) கொண்டு சரிபார்க்கும்போது, இந்த முறைகேடுகள் உடனடியாகத் தெரியும். இதன் விளைவாக, செலுத்தப்படாத வரித் தொகைக்கு வட்டியுடன் கூடிய அபராத அறிவிப்பு வரும்.

முன்கூட்டியே தெரிவிப்பதன் மூலம் அபாயங்களைத் தவிர்த்தல்

வரி செலுத்துபவர்கள் தங்கள் தற்போதைய நிறுவனத்திற்கு படிவம் 12B (Form 12B) ஐ முன்கூட்டியே சமர்ப்பிப்பதன் மூலம் இந்த அபாயங்களைக் குறைக்கலாம். இந்த ஆவணம் முந்தைய வருமானம் மற்றும் வரி செலுத்துதல்கள் குறித்த முறையான அறிவிப்பாக செயல்படுகிறது. இது நடப்பு ஆண்டின் எஞ்சிய காலத்திற்கான TDS ஐ சரிசெய்ய நிறுவனத்திற்கு உதவும். சம்பளத்தைத் தவிர, உயர் வட்டி சேமிப்புக் கணக்குகள் மற்றும் ஈக்விட்டி போர்ட்ஃபோலியோக்களிலிருந்து கிடைக்கும் டிவிடெண்டுகள் போன்றவற்றை வரி செலுத்துபவர் தகவல் சுருக்கத்துடன் (Taxpayer Information Summary) கைமுறையாகச் சரிபார்க்க வேண்டும். தானியங்கு, தரவு சார்ந்த வரி மதிப்பீட்டுக் காலத்தில், நிறுவனங்கள் வழங்கும் ஆவணங்களை மட்டுமே நம்பியிருப்பது தோல்வியடைய வழிவகுக்கும்.