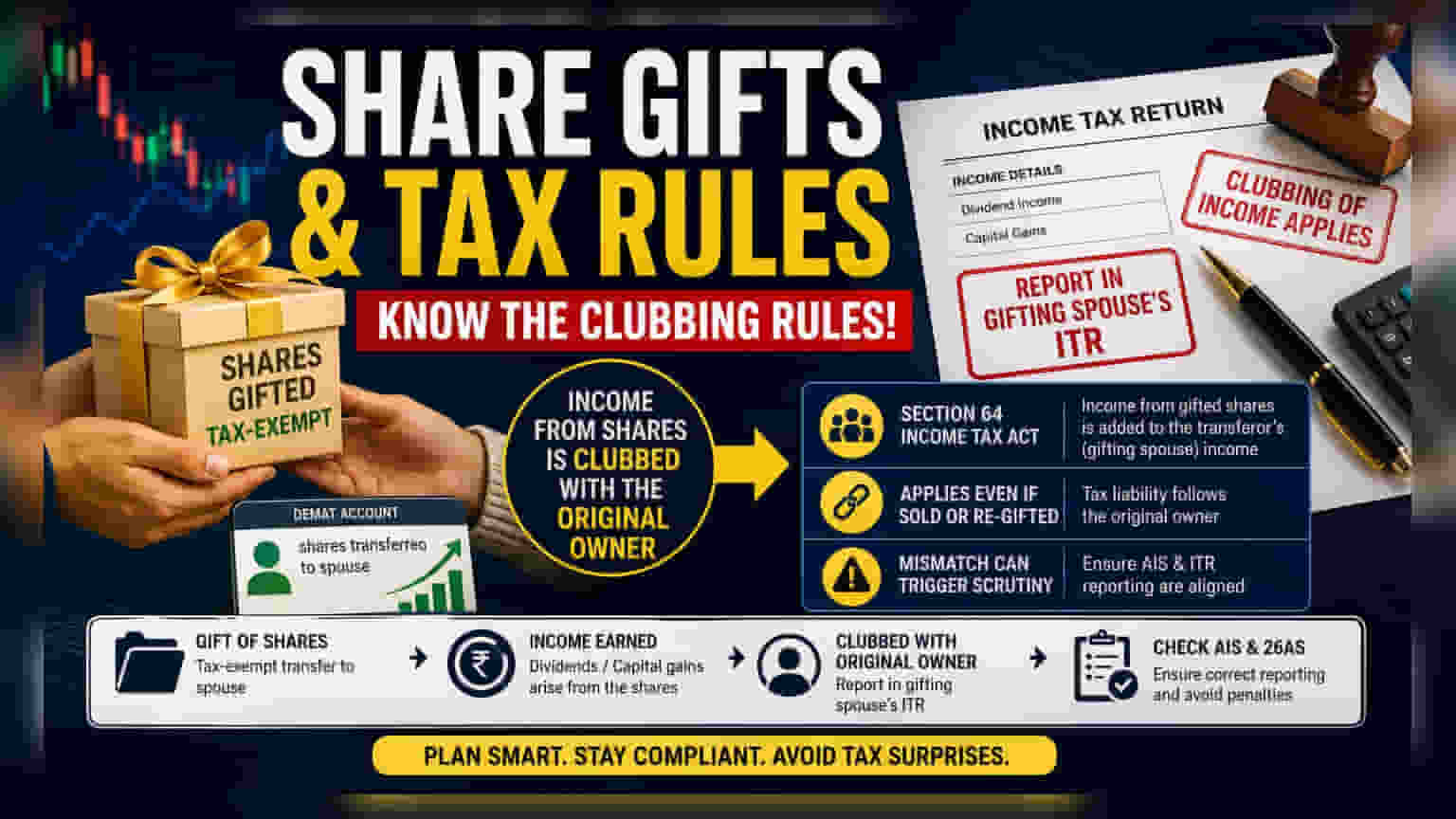

மனைவிக்கு பரிசாக ஷேர்களை கொடுப்பது வரி விலக்கு கொண்டது. ஆனால், அந்த ஷேர்களில் இருந்து வரும் வருமானம், வருமான வரிச் சட்டத்தின் 'கிளப்பிங்' விதிகளின்படி, கொடுத்தவருக்கே வருமானமாக கணக்கிடப்படும். இதை உங்கள் வரி அறிக்கையில் (ITR) காட்ட தவறினால், சிக்கல்கள் ஏற்படலாம்.

ஷேர் பரிமாற்றத்தில் என்ன நடக்கிறது?

பல முதலீட்டாளர்கள் குடும்ப திட்டமிடல் அல்லது செல்வப் பகிர்வு நோக்கங்களுக்காக தங்கள் மனைவிக்கு ஷேர்களை மாற்றுகிறார்கள். வருமான வரிச் சட்டத்தின் கீழ், ஒரு பரிசாக ஷேர்களை மாற்றுவது வரி விலக்கு அளிக்கப்பட்டாலும், அந்த சொத்துக்களில் இருந்து கிடைக்கும் அடுத்தடுத்த வருமானம் ஒரு தனித்துவமான வரித் தேவையை உருவாக்குகிறது. இது பெரும்பாலும் தவறாகப் புரிந்துகொள்ளப்படும் ஒரு செயல்முறை, இது 'வருமானத்தை இணைத்தல்' (clubbing of income) விதிகளால் நிர்வகிக்கப்படுகிறது. ஷேர்கள் மனைவிக்கு சொந்தமான டீமேட் கணக்கிற்கு அதிகாரப்பூர்வமாக மாற்றப்பட்டாலும், ஈவுத்தொகை (dividends) அல்லது மூலதன ஆதாயங்கள் (capital gains) போன்ற ஈட்டப்படும் வருமானத்தை, ஷேர்களை பரிசாகக் கொடுத்த அசல் உரிமையாளரின் வருமானமாகவே வரித்துறை கருதுகிறது.

வருமானத்தை இணைத்தல் விதிமுறையைப் புரிந்துகொள்வது

வருமான வரிச் சட்டத்தின் பிரிவு 64-ன் படி, போதுமான பரிசீலனை இல்லாமல் மனைவிக்கு மாற்றப்பட்ட சொத்துக்களிலிருந்து எழும் வருமானம், பரிமாற்றம் செய்தவரின் வருமானத்துடன் 'இணைக்கப்படும்'. அதாவது, அசல் உரிமையாளர் இந்த வருவாயை தனது சொந்த வருமான வரி அறிக்கையில் (ITR) தெரிவிக்க வேண்டும். பெறுநர் மனைவி ஷேர்களை விற்று, பணத்தை வேறு எங்காவது முதலீடு செய்தாலும் இந்த விதி பொருந்தும். நிதி தனித்தனியாக வைக்கப்பட்டாலும் அல்லது தனிப்பட்ட செலவுகளுக்காக பயன்படுத்தப்பட்டாலும், வரிப் பொறுப்பு அசல் பரிசளித்த மனைவிக்கே இருக்கும்.

வரி தாக்கலுக்கு இது ஏன் முக்கியம்?

வரி செலுத்துபவர்கள் தங்கள் வருமான அறிக்கையில் காட்டியுள்ள வருமானத்தையும், ஆண்டுத் தகவல் அறிக்கையில் (AIS) கிடைக்கும் தகவல்களையும் ஒப்பிட்டுப் பார்ப்பதன் முக்கியத்துவத்தை அடிக்கடி புறக்கணிக்கிறார்கள். ஷேர்கள் பரிசாக வழங்கப்பட்டால், அந்த பரிவர்த்தனை பதிவுகளில் 'ஆஃப்-மார்க்கெட் பரிமாற்றம்' (off-market transfer) ஆக தோன்றும். பெறுநர் மனைவி ஈவுத்தொகை அல்லது மூலதன ஆதாயங்களைப் புகாரளித்தால், வரித் துறை அந்த வருமானம் பரிசளித்த மனைவியின் வரி தாக்கலில் காட்டப்பட வேண்டும் என்று எதிர்பார்ப்பதால், ஒரு முரண்பாடு உருவாகிறது. வருமான அறிக்கையிடுதலை இந்த விதிகளுடன் சீரமைக்கத் தவறினால், வரி அதிகாரிகள் மூலம் விசாரணைக்கு வழிவகுக்கும், மேலும் வருமானம் குறைவாகக் காட்டப்பட்டால், செலுத்தப்படாத வரி, வட்டி அல்லது அபராதங்களுக்கு கோரப்படலாம்.

மறு-பரிசளிப்பதில் உள்ள ஆபத்து

இந்த விதிகளின் ஒரு முக்கிய அம்சம் என்னவென்றால், அவை அடுத்தடுத்த பரிமாற்றங்களுக்கும் பொருந்தும். மனைவி பரிசாக ஷேர்களைப் பெற்று, பின்னர் அவற்றை மற்றொரு நபருக்கு அல்லது அசல் உரிமையாளருக்கே திருப்பி பரிசாகக் கொடுக்க முடிவு செய்தால், வரித் துறை தொடர்ந்து அந்த வருமானத்தை அசல் பரிசளித்த மனைவியுடன் இணைந்ததாகவே கருதும். இந்த உரிமைச் சங்கிலி வருமானத்தை இணைத்தல் விதியை உடைக்காது. வரிப் பொறுப்பு தற்போதைய உரிமையாளரை மட்டும் சாராமல், சொத்தின் மூலத்தையும் பின்பற்றுகிறது என்பதை முதலீட்டாளர்கள் அறிந்திருக்க வேண்டும்.

முதலீட்டாளர்கள் என்ன கண்காணிக்க வேண்டும்?

மனைவிகளுக்கு இடையே ஷேர் பரிமாற்றங்களைச் செய்த முதலீட்டாளர்கள், பரிவர்த்தனை தேதி மற்றும் அதன் மதிப்பைப் பற்றிய தெளிவான ஆவணங்களைப் பராமரிக்க வேண்டும். இந்தச் சொத்துக்களில் இருந்து ஈட்டப்படும் எந்தவொரு ஈவுத்தொகை வருமானம் அல்லது மூலதன ஆதாயங்கள் துல்லியமாக கணக்கிடப்பட்டு, பரிசளித்த மனைவியின் வரி தாக்கலில் சேர்க்கப்படுவதை உறுதி செய்வது அவசியம். வருமான வரி அறிக்கைகளை தாக்கல் செய்வதற்கு முன், முதலீட்டாளர்கள் தங்கள் AIS மற்றும் படிவம் 26AS இல் உள்ள தரவைச் சரிபார்த்து, பரிசாகப் பெற்ற ஷேர்களில் இருந்து வரும் வருமானம் சரியாக ஒதுக்கப்பட்டுள்ளதா என்பதை உறுதிப்படுத்த வேண்டும். வரி தாக்கல் இந்த வருமானத்தை இணைத்தல் விதிகளைப் பிரதிபலிக்கவில்லை என்றால், மதிப்பீட்டுச் செயல்பாட்டின் போது வரி செலுத்துபவர்கள் இணக்கச் சிக்கல்களை எதிர்கொள்ள நேரிடும்.