வரி உத்திகளில் மாற்றம்

மூத்த குடிமக்களுக்கான பழைய வரி விதிப்பு முறைக்கும் புதிய வரி விதிப்பு முறைக்கும் இடையிலான தேர்வு, பழக்கவழக்கத்திலிருந்து மாறி, இப்போது ஒரு துல்லியமான கணக்கீட்டுப் பயிற்சியாக மாறியுள்ளது. இரண்டு முறைகளிலும் நிலையான கழிவு (Standard Deduction) ஒரே மாதிரியாக இருப்பதால், வருமான வரி வரம்பை விட, தகுதியான செலவுகளின் மொத்த அளவே முக்கிய காரணியாக உள்ளது. சரியான திட்டமிடல் இல்லாததால், குறிப்பாக மருத்துவ செலவுகள் போன்ற மாறுபடும் செலவுகள் உள்ள ஓய்வூதியதாரர்கள், தேவையற்ற வரி இழப்பைச் சந்திக்க நேரிடும்.

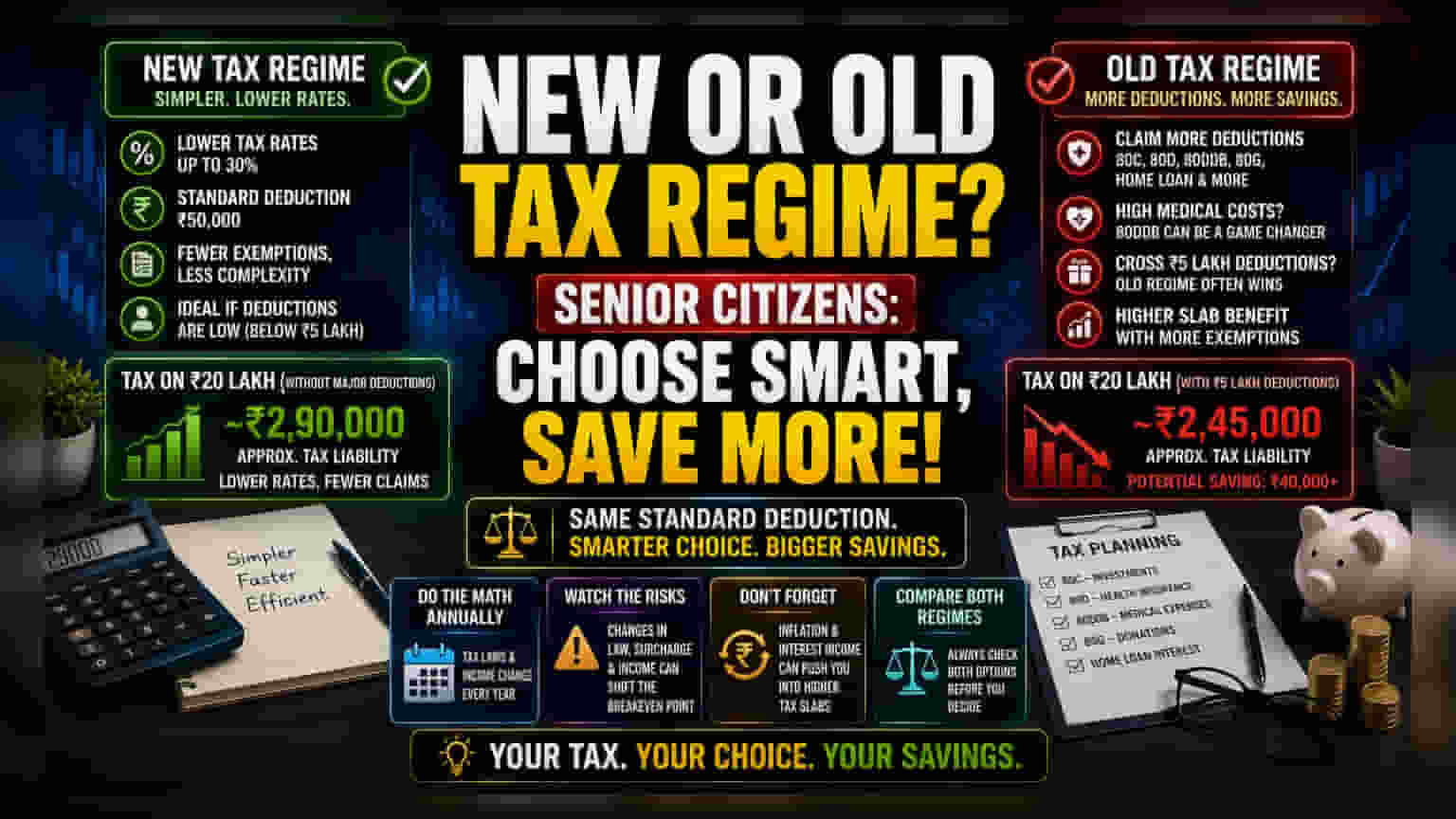

கணக்கீட்டின் பின்னணி

ஒரு வருடத்திற்கு ₹20 லட்சம் வருமானம் உள்ள ஒருவருக்கு, முக்கிய விலக்குகளைத் தவிர்த்துப் பார்த்தால், இரண்டு வரி விதிப்பு முறைகளுக்கு இடையே ₹40,000-க்கு மேல் வரிப் பொறுப்பில் வித்தியாசம் இருக்கலாம். புதிய வரி விதிப்பு முறை, அடிப்படை 80C மற்றும் 80D பிரிவுகளின் கீழ் சேமிக்கும் பழக்கம் உள்ளவர்களுக்குச் சாதகமாக இருக்கும். ஆனால், மொத்த கழிவுகள் ₹5 லட்சம்-ஐத் தாண்டும்போது நிலைமை மாறும். இது பெரும்பாலும் கடுமையான நோய்களுக்கான 80DDB பிரிவு அல்லது தொண்டு நிறுவனங்களுக்கான 80G பிரிவு மூலம் நிகழ்கிறது. இந்த குறிப்பிட்ட செலவுகள் இருக்கும்போது, பழைய முறையின் உயர்ந்த வரி வரம்புகளின் நன்மையே, எளிமைப்படுத்தப்பட்ட புதிய முறையின் குறைவான வட்டி விகிதங்களை விட அதிகமாக இருக்கும்.

சிக்கலின் மறைமுக செலவுகள்

புதிய வரி விதிப்பு முறைக்கு மாறுவது, நிர்வாகச் சுமையைக் குறைப்பதாகச் சந்தைப்படுத்தப்பட்டாலும், இதில் ஒரு வாய்ப்புச் செலவும் (Opportunity Cost) அடங்கும். புதிய முறையைத் தேர்ந்தெடுப்பவர்கள், வீட்டுக் கடன், கல்விச் செலவுகள் மற்றும் குறிப்பிட்ட மருத்துவச் செலவுகளுக்கான கழிவுகளைப் பெறும் திறனை இழக்க நேரிடும். ஓய்வூதியம் பெறுபவர்களுக்கு, இது ஒரு குறைபாடாகும். குறிப்பாக, கடன் திருப்பிச் செலுத்தும் செலவுகள் அல்லது தொடர்ச்சியான மருத்துவச் செலவுகள் அவர்களின் நிதித் திட்டமிடலில் இருந்தால். எளிமையான பாதையைத் தேர்ந்தெடுப்பவர்கள், குறைவான வரி விகிதத்தின் மூலம் கிடைக்கும் நிகர லாபம், இழந்த கழிவுகளின் ரொக்க மதிப்பையும் விட அதிகமாக இருப்பதை உறுதி செய்ய வேண்டும்.

அபாயக் காரணிகள் மற்றும் எதிர்காலப் பாதுகாப்பு

ஒவ்வொரு ஆண்டும் மதிப்பாய்வு செய்யாமல் ஒரே வரி விதிப்பு முறையை நம்பியிருப்பது ஒரு பெரிய நிதி ஆபத்து. சட்டங்களில் ஏற்படும் மாற்றங்கள் அல்லது பழைய முறையில் 'தகுதியான செலவுகள்' என்பதன் வரையறைகளில் ஏற்படும் மாற்றங்கள், வரி விலக்கு வரம்பை உடனடியாக மாற்றலாம். மேலும், பணவீக்கத்துடன் இணைக்கப்பட்ட மூத்த குடிமக்களின் வருமானத்தில் ஏற்படும் ஏற்ற இறக்கங்கள், அவர்களை அதிக வரி வரம்பிற்குள் தள்ளக்கூடும். இதனால், முந்தைய வரித் திட்டமிடல் முடிவுகள் பயனற்றதாகிவிடும். இரண்டு சாத்தியமான விளைவுகளையும் ஆண்டுதோறும் ஒப்பிட்டுப் பார்ப்பது அவசியம். வருமானத்தின் தன்மையில் ஏற்படும் மாற்றங்களை (ஓய்வூதியத்திலிருந்து வருடாந்திரத் தொகைக்கு மாறுவது அல்லது மூலதன ஆதாயங்கள் போன்றவை) கணக்கில் கொள்ளத் தவறினால், இரண்டு அமைப்புகளுக்கிடையேயான தொடர்புகளைப் புறக்கணிக்கும் திறனற்ற வரி சுயவிவரத்தை ஏற்படுத்தும்.