என்ன நடக்கிறது?

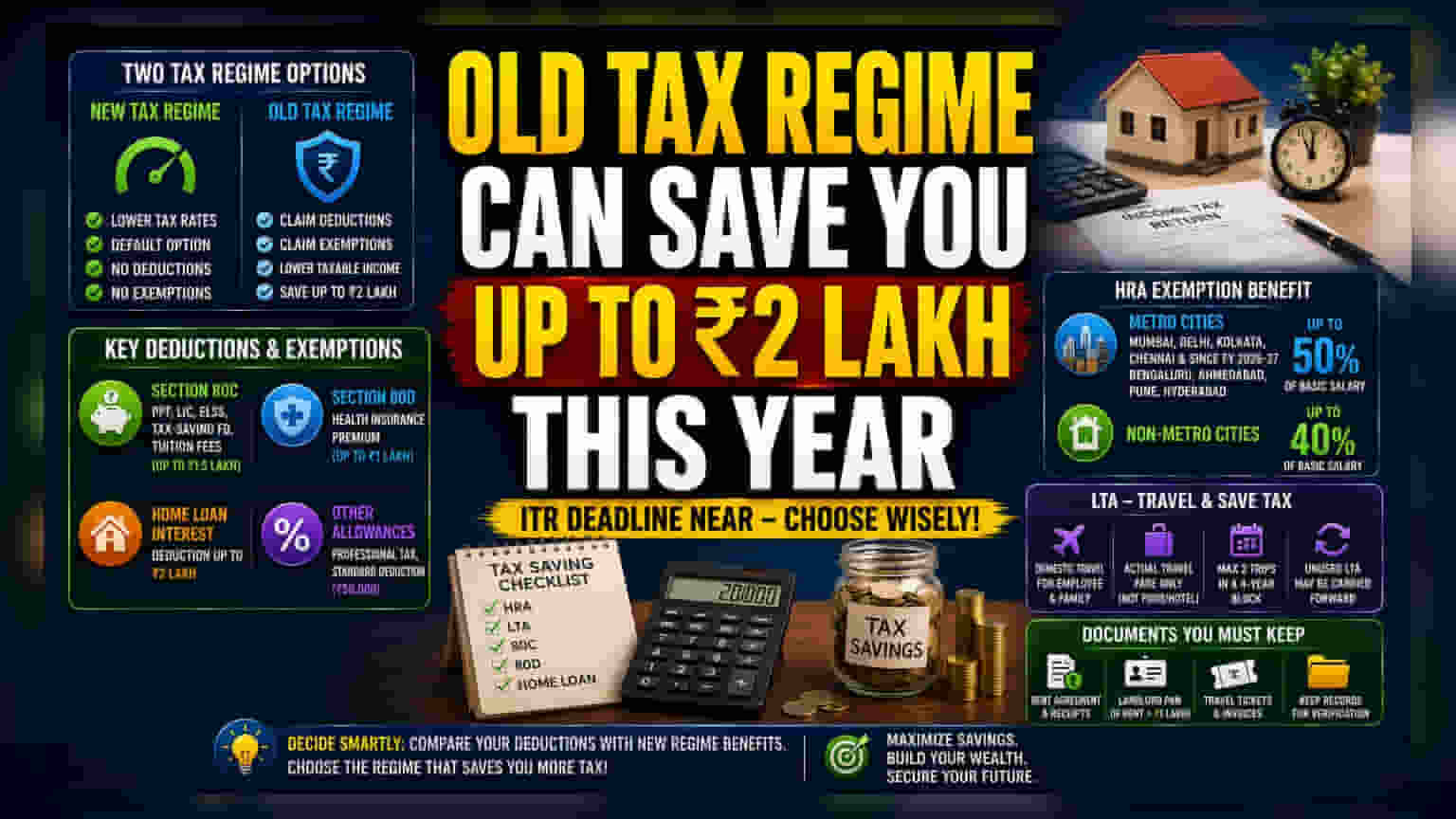

வருமான வரி கணக்கு தாக்கல் செய்வதற்கான காலக்கெடு நெருங்கி வருவதால், சம்பளம் வாங்கும் ஊழியர்கள் நடப்பு நிதியாண்டுக்கான வரி திட்டங்களை மறுபரிசீலனை செய்து வருகின்றனர். தற்போதுள்ள வரி விதிப்பு முறையில் இரண்டு வழிகள் உள்ளன: புதிய வரி விதிப்பு முறை (New Tax Regime), இது இயல்பாக தேர்வு செய்யப்பட்டிருக்கும், மற்றும் பழைய வரி விதிப்பு முறை (Old Tax Regime).

புதிய வரி விதிப்பு முறையில் வரி விகிதங்கள் குறைவாக இருந்தாலும், பெரும்பாலான வரி விலக்குகள் மற்றும் சலுகைகளைப் பயன்படுத்த முடியாது. மாறாக, பழைய வரி விதிப்பு முறையில், பல்வேறு முதலீடுகள் மற்றும் அலவன்ஸ்கள் மூலம் வரிக்கு உட்பட்ட வருமானத்தைக் குறைக்க முடியும். வாடகை அல்லது வீட்டுக் கடன் போன்ற கணிசமான செலவுகளைக் கொண்ட ஊழியர்கள், பழைய முறையைப் பயன்படுத்தி தங்கள் மொத்த வரிப் பொறுப்பை கணிசமாகக் குறைக்கலாம். அவர்களின் சம்பள அமைப்பு மற்றும் வாழ்க்கைச் செலவுகளைப் பொறுத்து, ஆண்டுக்கு ₹2 லட்சம் வரை சேமிப்பு சாத்தியமாகும்.

விலக்குகள் மற்றும் சலுகைகளின் பங்கு

பழைய வரி விதிப்பு முறையில் வரிகளைக் குறைக்கும் திறன், ஒரு சம்பள கட்டமைப்பில் உள்ள குறிப்பிட்ட கூறுகளின் அடிப்படையில் அமைகிறது. வீட்டு வாடகை அலவன்ஸ் (HRA) மற்றும் விடுமுறை பயண அலவன்ஸ் (LTA) போன்றவை முக்கியமானவை. மேலும், செக்ஷன் 80C மற்றும் 80D போன்ற பிரிவுகளின் கீழும், வீட்டுக் கடனுக்கான வட்டிக்கும் வரி விலக்குகள் உள்ளன.

செக்ஷன் 80C பொது வருங்கால வைப்பு நிதி (PPF), ஆயுள் காப்பீட்டு பிரீமியங்கள் மற்றும் சில பரஸ்பர நிதிகள் (Mutual Funds) போன்ற முதலீடுகளை உள்ளடக்கியது. அதே நேரத்தில், செக்ஷன் 80D உடல்நலக் காப்பீட்டு பிரீமியங்களுக்கானது. இந்த ஒருங்கிணைந்த சலுகைகள், வரி செலுத்துவோர் தங்கள் வருமானத்தின் ஒரு பகுதியை வரி விதிக்கப்படாமல் விலக்கிக் கொள்ள அனுமதிக்கின்றன. இது இயல்பான புதிய வரி விதிப்பு முறையில் சாத்தியமில்லை.

HRA மற்றும் LTA-ஐப் புரிந்துகொள்வது

வாடகை வீட்டில் வசிப்பவர்களுக்கு, HRA ஒரு பொதுவான வரி சேமிப்பு கருவியாகும். விலக்களிக்கக்கூடிய தொகையானது, செலுத்தப்படும் வாடகை, வசிக்கும் இடம் மற்றும் அடிப்படை சம்பளம் ஆகியவற்றைப் பொறுத்தது. குறிப்பாக, மும்பை, டெல்லி, கொல்கத்தா மற்றும் சென்னை போன்ற பெருநகரங்களில் வசிப்பவர்கள், மற்றும் 2026-27 நிதியாண்டு முதல் பெங்களூரு, அகமதாபாத், புனே மற்றும் ஹைதராபாத் போன்ற நகரங்களில் வசிப்பவர்கள், மற்ற இடங்களை விட தங்கள் சம்பளத்தின் அதிக சதவீதத்தை HRA விலக்காகக் கோரலாம். இந்த விலக்கு, செலுத்தப்பட்ட வாடகை மைனஸ் அடிப்படை சம்பளம் மற்றும் அகவிலைப்படியின் பத்து சதவீதமாக கணக்கிடப்படுகிறது.

LTA என்பது உள்நாட்டு பயணத்திற்கான வரி சேமிப்பை ஆதரிக்கும் மற்றொரு அலவன்ஸ் ஆகும். இந்த சலுகை ஊழியர் மற்றும் தகுதியான குடும்ப உறுப்பினர்களுக்கான உண்மையான பயணச் செலவுகளை ஈடுசெய்யும். இது உணவு அல்லது ஹோட்டல் செலவுகளுக்கு அல்ல. இந்த அலவன்ஸ் நான்கு ஆண்டு காலப்பகுதியில் அதிகபட்சம் இரண்டு பயணங்களுக்குக் கிடைக்கும். இந்த பயணங்கள் எடுக்கப்படாவிட்டால், நிறுவனத்தின் கொள்கையைப் பொறுத்து, சில சமயங்களில் அடுத்த காலத்திற்கு இந்த அலவன்ஸ் கொண்டு செல்லப்படலாம்.

ஆவணங்களின் முக்கியத்துவம்

இந்த சலுகைகளைக் கோர துல்லியமான பதிவேடுகளைப் பராமரிப்பது அவசியம். வருமான வரித் துறை செலவுகளுக்கான ஆதாரங்களைக் கேட்கலாம். HRA-க்கு, வாடகை ஒப்பந்தம் மற்றும் ரசீதுகள் தேவை. ஆண்டு வாடகை ₹1 லட்சத்திற்கு மேல் இருந்தால், நில உரிமையாளரின் நிரந்தர கணக்கு எண்ணை (PAN) வழங்க வேண்டும். இதேபோல், LTA கோரிக்கைகளுக்கு டிக்கெட்டுகள் மற்றும் விலைப்பட்டியல்கள் போன்ற பயண ஆவணங்கள் தேவை. இந்த ஆவணங்களைப் பராமரிப்பது, வரித் துறை சரிபார்ப்பு செயல்முறையின் போது கோரிக்கைகள் சரிபார்க்கக்கூடியதாக இருப்பதை உறுதி செய்யும்.

முதலீட்டாளர்கள் மற்றும் ஊழியர்கள் என்ன கவனிக்க வேண்டும்?

இரண்டு வரி விதிப்பு முறைகளுக்கு இடையே முடிவெடுக்கும்போது, ஊழியர்கள் பெரும்பாலும் தங்கள் மொத்த விலக்குக்குரிய செலவுகளை, புதிய முறையின் குறைந்த விகிதங்களிலிருந்து கிடைக்கும் சாத்தியமான வரிச் சேமிப்புகளுடன் ஒப்பிடுகின்றனர். தனிநபர் வாடகை, கடன் வட்டி மற்றும் குறிப்பிட்ட காப்பீடு அல்லது முதலீட்டு தயாரிப்புகளில் எவ்வளவு செலவிடுகிறார் என்பதைப் பொறுத்தது இந்த முடிவு. இந்த குறிப்பிட்ட கூறுகள் இல்லாத சம்பள அமைப்பு உள்ளவர்களுக்கு, இயல்பான புதிய வரி விதிப்பு முறை எளிமையான தேர்வாக இருக்கலாம். ஊழியர்களுக்கு முக்கிய காரணி என்னவென்றால், அவர்களின் தனிப்பட்ட நிதி நிலைமை, வருமான நிலை மற்றும் செலவுகளை ஆவணப்படுத்தும் திறனைப் பொறுத்து எந்த முறை குறைந்த மொத்த வரி செலுத்துதலுக்கு வழிவகுக்கிறது என்பதைக் கணக்கிடுவதுதான்.