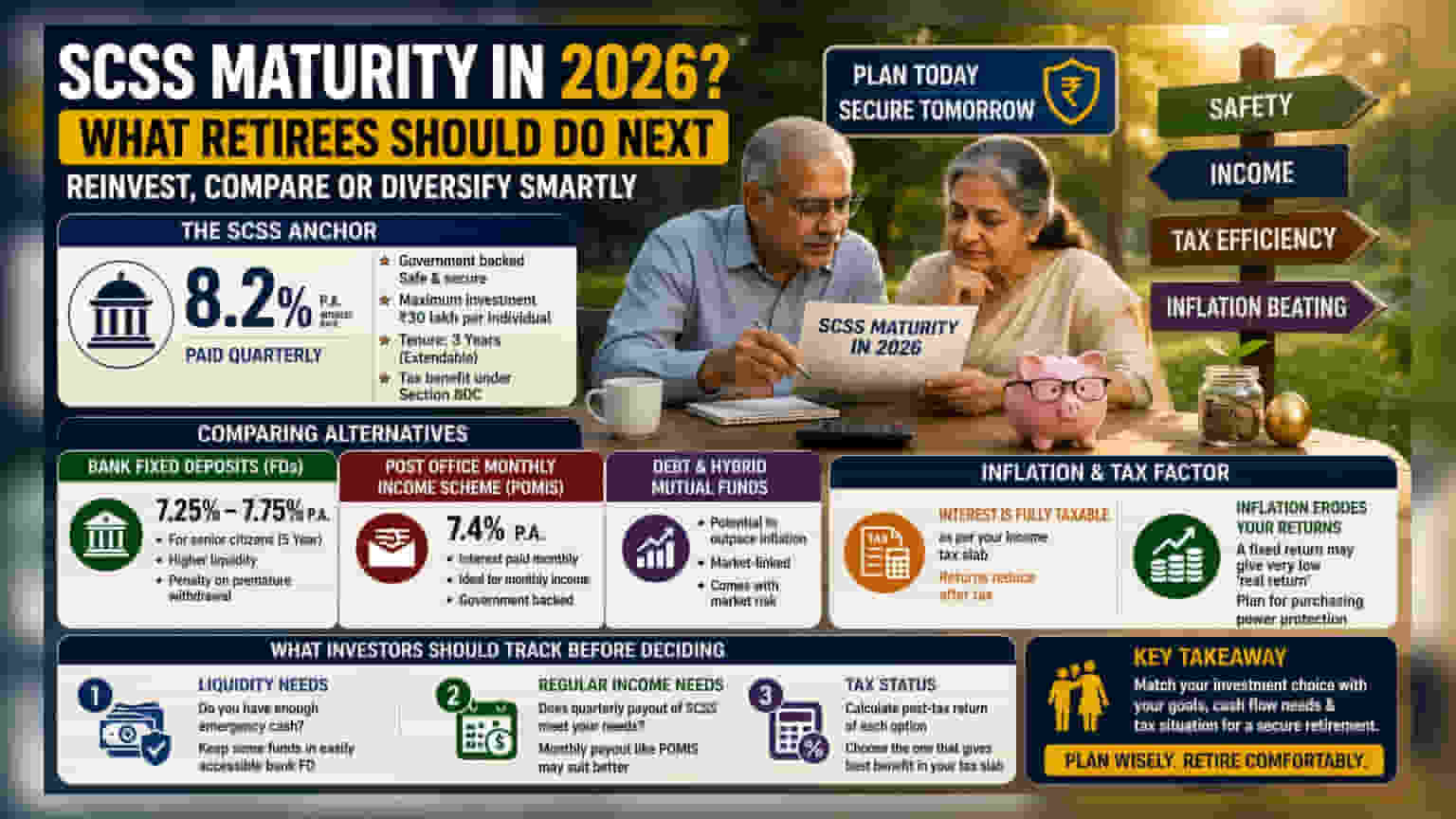

பல மூத்த குடிமக்கள் சேமிப்புத் திட்ட (SCSS) டெபாசிட்டுகள் 2026 இல் முதிர்ச்சியடைகின்றன. முதலீட்டாளர்கள் இதை புதுப்பிக்கலாமா அல்லது வேறு திட்டங்களில் முதலீடு செய்யலாமா என்று யோசிக்கின்றனர். SCSS இல் 8.2% நிலையான வட்டி கிடைத்தாலும், வங்கி FD மற்றும் தபால் அலுவலக திட்டங்களுடன் ஒப்பிட்டு, பணப்புழக்கம், வரி மற்றும் பணவீக்கத்தின் தாக்கத்தை கவனிக்க வேண்டும்.

என்ன நடந்தது?

பல மூத்த குடிமக்கள் பல ஆண்டுகளுக்கு முன் மூத்த குடிமக்கள் சேமிப்புத் திட்டத்தில் (SCSS) முதலீடு செய்துள்ளனர். அவர்களின் டெபாசிட்டுகள் 2026 இல் முதிர்ச்சியடையும் நேரம் நெருங்கிவிட்டது. இது நிதி திட்டமிடலுக்கு மிக முக்கியமான தருணம். முதலீட்டாளர்கள் SCSS திட்டத்தை புதுப்பிக்கலாமா அல்லது வேறு நிதி கருவிகளுக்கு மாறலாமா என்று முடிவு செய்ய வேண்டும். SCSS திட்டம் அதன் அரசாங்க ஆதரவு, நிலையான வருமானம் மற்றும் பாதுகாப்பு அம்சங்களுக்காக இந்திய மூத்த குடிமக்களால் நீண்ட காலமாக விரும்பப்படும் ஒரு திட்டமாக உள்ளது.

SCSS திட்டம்

SCSS-க்கான தற்போதைய வட்டி விகிதம் ஆண்டுக்கு 8.2% ஆகும். இது காலாண்டுக்கு ஒருமுறை வட்டி வழங்குகிறது. இந்த வட்டி விகிதம் டெபாசிட் காலம் முழுவதும் நிலையானதாக இருக்கும், இது பெரும்பாலான ஓய்வு பெற்றவர்களுக்கு தேவையான கணிப்பிடக்கூடிய வருமானத்தை அளிக்கிறது. இந்த திட்டம் ஒரு நபருக்கு அதிகபட்சம் ₹30 லட்சம் வரை முதலீடு செய்ய அனுமதிக்கிறது மற்றும் வருமான வரிச் சட்டத்தின் பிரிவு 80C இன் கீழ் வரிச் சலுகைகளையும் வழங்குகிறது. பாதுகாப்புக்கு முதலிடம் கொடுக்கும் முதலீட்டாளர்களுக்கு, அரசாங்கத்தால் ஆதரிக்கப்படும் SCSS திட்டம், மேலும் மூன்று ஆண்டுகளுக்கு புதுப்பிப்பதைக் கருத்தில் கொள்ள வலுவான காரணமாக உள்ளது.

மாற்று வழிகள் ஒப்பீடு

SCSS ஒரு நல்ல வருமானத்தை ஈட்டித் தந்தாலும், அது ஓய்வூதிய முதலீட்டுக்கு போதுமானதாக இருக்காது. முதலீட்டாளர்கள் பல்வேறு நிதித் தேவைகளை சமநிலைப்படுத்த மற்ற வழிகளையும் பார்ப்பார்கள்.

வங்கி ஃபிக்ஸட் டெபாசிட்கள் (FD) ஒரு பொதுவான மாற்று ஆகும். தற்போது மூத்த குடிமக்களுக்கான ஐந்து ஆண்டு கால வைப்புத்தொகைக்கு பொதுவாக 7.25% முதல் 7.75% வரை வட்டி கிடைக்கிறது. இவை SCSS உடன் ஒப்பிடும்போது அதிக பணப்புழக்கத்தை (Liquidity) வழங்குகின்றன. ஓய்வு பெற்றவருக்கு திடீரென பணம் தேவைப்பட்டால், மருத்துவச் செலவுகளுக்கு, SCSS இல் பணத்தை முடக்குவதை விட FD-க்களில் அபராதம் செலுத்தி பணத்தை எடுக்கும் வசதி மிகவும் பயனுள்ளதாக இருக்கும்.

மற்றொரு வாய்ப்பு தபால் அலுவலக மாத வருமானத் திட்டம் (POMIS) ஆகும். இது தற்போது ஆண்டுக்கு 7.4% வருமானத்தை வழங்குகிறது. இங்குள்ள முக்கிய வேறுபாடு வட்டி செலுத்தும் கால இடைவெளி ஆகும் - வட்டி மாதந்தோறும் செலுத்தப்படுகிறது, காலாண்டுக்கு ஒருமுறை அல்ல. இது மாதாந்திர வீட்டுச் செலவுகளை நிலையான வருமானத்தை நம்பி நிர்வகிக்கும் ஓய்வு பெற்றவர்களுக்கு மிகவும் உதவியாக இருக்கும்.

பணவீக்கம் மற்றும் வரி காரணி

ஓய்வு பெற்றவர்கள் பெயரளவு வட்டி விகிதத்திற்கு அப்பால் பார்க்க வேண்டும். முதலில், SCSS, வங்கி FDகள் மற்றும் POMIS ஆகியவற்றிலிருந்து கிடைக்கும் வட்டி, தனிநபரின் வருமான வரி வரம்பின்படி முழுமையாக வரிக்கு உட்பட்டது. இதன் பொருள், முதலீட்டாளரின் மொத்த வரிக்குட்பட்ட வருமானத்தைப் பொறுத்து, அவர்களின் கையில் கிடைக்கும் உண்மையான வருமானம் மேற்கோள் காட்டப்பட்ட விகிதத்தை விட கணிசமாகக் குறைவாக இருக்கலாம்.

இரண்டாவதாக, பணவீக்கம் ஓய்வூதிய நிதிகளுக்கு ஒரு மறைமுக ஆபத்தாக செயல்படுகிறது. பணவீக்கம் ஒரு குறிப்பிட்ட அளவில் இருந்தால், 7.5% அல்லது 8% போன்ற நிலையான வருமானம் வாங்கும் சக்தியில் மிகச் சிறிய 'உண்மையான வருமானத்தை' மட்டுமே வழங்கக்கூடும். இதைச் சமாளிக்க, சில நிதி ஆலோசகர்கள், ஓய்வு பெற்றவர்கள் தங்கள் முதலீட்டுத் தொகையில் ஒரு பகுதியை கடன் பரஸ்பர நிதிகள் (Debt Mutual Funds) அல்லது பழமைவாத கலப்பின நிதிகளில் (Conservative Hybrid Funds) ஒதுக்கீடு செய்வதைக் கருத்தில் கொள்ளலாம் என்று பரிந்துரைக்கின்றனர். இந்த முதலீடுகள் சந்தையுடன் இணைக்கப்பட்டவை மற்றும் பாரம்பரிய நிலையான வருமானத் திட்டங்களை விட பணவீக்கத்தை சிறப்பாக முறியடிக்கும் ஆற்றலை வழங்கக்கூடும், இருப்பினும் அவை சந்தை அபாயத்துடன் வருகின்றன.

முதலீட்டாளர்கள் எதைக் கவனிக்க வேண்டும்?

முதிர்ச்சியடைந்த பிறகு பணத்தை எங்கு மாற்றுவது என்று தீர்மானிக்கும்போது, முதலீட்டாளர்கள் மூன்று முக்கிய காரணிகளில் கவனம் செலுத்தலாம்:

- பணப்புழக்கத் தேவைகள்: உங்களிடம் போதுமான அவசரகால பணம் உள்ளதா, அல்லது எளிதில் அணுகக்கூடிய வங்கி FD-யில் சில நிதிகளை வைத்திருக்க வேண்டுமா?

- வழக்கமான வருமானத் தேவைகள்: SCSS-ன் காலாண்டுப் பணம் உங்கள் தேவைகளைப் பூர்த்தி செய்கிறதா, அல்லது POMIS போன்ற மாதாந்திரப் பணம் சிறந்ததாக இருக்குமா?

- வரி நிலை: உங்கள் தற்போதைய வரி வரம்பின் அடிப்படையில் எந்த விருப்பம் சிறந்த பலனைத் தருகிறது என்பதைக் காண, ஒவ்வொரு விருப்பத்தின் வரிக்குப் பிந்தைய வருமானத்தைக் கணக்கிடுங்கள்.