கல்விச் செலவுகள், குறிப்பாக வெளிநாட்டுப் படிப்புகளுக்கான கட்டணங்கள் விண்ணை முட்டும் அளவுக்கு உயர்ந்து வருகின்றன. இதனால், குடும்பங்கள் நீண்ட கால முதலீடுகளுக்கு முன்னுரிமை அளிக்க வேண்டிய கட்டாயத்தில் உள்ளன. ஓய்வுக்காலம் மற்றும் மருத்துவச் செலவுகளுடன் கல்விக் கட்டணங்களையும் சமன் செய்து, நீண்ட கால நிதி நிலைத்தன்மையை உறுதி செய்வது அவசியமாகிறது.

ஏன் கல்விச் செலவுகள் உயர்கின்றன?

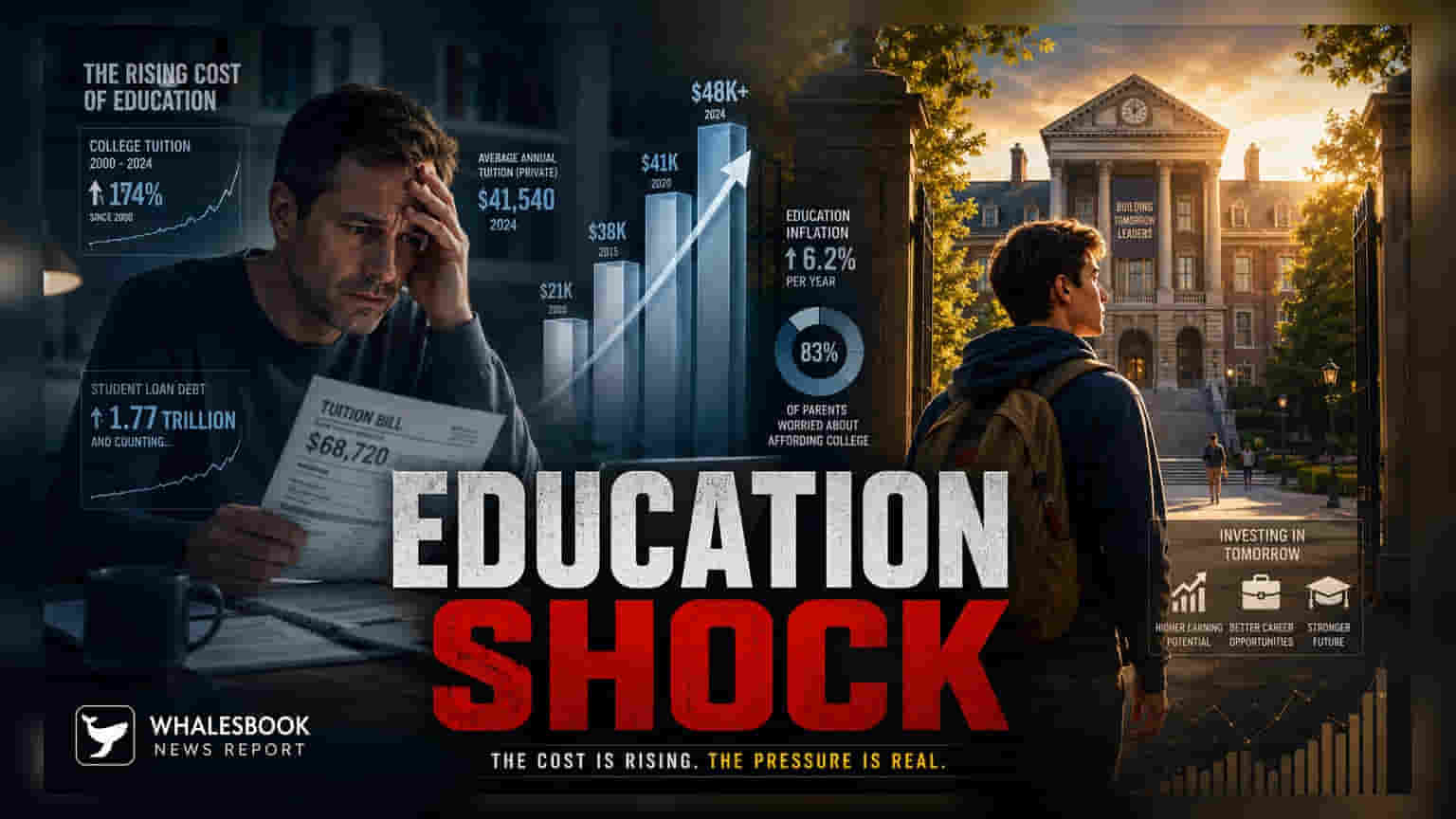

உயர்கல்விக்கான செலவுகள், குறிப்பாக கல்விக் கட்டணம், வாழ்க்கைச் செலவுகள் மற்றும் வெளிநாட்டுப் படிப்புகளுக்கான செலவுகள் கணிசமாக அதிகரித்துள்ளன. பொதுவாக, பணவீக்க விகிதத்தை விட கல்வித்துறையில் ஏற்படும் பணவீக்கம் அதிகமாக இருப்பதால், வருமான வளர்ச்சி மட்டும் எதிர்காலத் தேவைகளைப் பூர்த்தி செய்யப் போதுமானதாக இருக்காது. இந்தச் செலவுகள் எப்போது வரும் என கணிக்க முடிந்தாலும், அவற்றின் விலை ஏற்ற இறக்கங்கள் இருப்பதால், குடும்பங்களின் நிதிநிலையில் பெரும் அழுத்தத்தை ஏற்படுத்துகின்றன.

முன்கூட்டியே தொடங்குவதன் முக்கியத்துவம்

முன்பை விட இப்போது கல்விக்கான நிதி திட்டமிடலுக்கு நீண்ட கால அவகாசம் தேவைப்படுகிறது. ஒரு குழந்தையின் கல்லூரி வயது வருவதற்கு பல ஆண்டுகளுக்கு முன்பே முதலீடுகளைத் தொடங்குவதன் மூலம், கூட்டு வட்டியின் (Compounding) சக்தியைப் பயன்படுத்தி தேவையான நிதியை உருவாக்க முடியும். இது, சேருவதற்குச் சற்று முன்பு அதிக கடன் வாங்குவதைத் தவிர்க்க உதவும். முதலீட்டாளர்கள், குறிப்பிட்ட கால இலக்குகளுக்கு ஏற்ப, முறையான முதலீட்டுத் திட்டங்கள் (Systematic Investment Plans) அல்லது நீண்ட கால கடன்-பங்கு சமநிலை போர்ட்ஃபோலியோக்களை (Debt-Equity Balanced Portfolios) கருத்தில் கொள்ளலாம்.

முதலீட்டு மாற்றங்களை நிர்வகித்தல்

கல்விச் செலவுகளுக்கான இலக்கு ஆண்டு நெருங்கும்போது, பல நிதி உத்திகள் தங்கள் கவனத்தை மாற்றுகின்றன. முக்கிய நோக்கம், அதிக லாபம் ஈட்டுவதில் இருந்து, முதலீட்டைப் பாதுகாப்பதாக மாறுகிறது. இது ஒரு முக்கியமான படியாகும், ஏனெனில் செலவு செய்வதற்கு முந்தைய இறுதி ஆண்டுகளில் ஏற்படும் சந்தை ஏற்ற இறக்கங்கள், கையிருப்பில் உள்ள தொகையைக் கணிசமாகக் குறைக்கக்கூடும். சந்தை சரிவுகளிலிருந்து திரட்டப்பட்ட தொகையைப் பாதுகாப்பது, தேவைப்படும்போது நிதிகள் கிடைப்பதை உறுதிசெய்ய அவசியமாகும்.

கடன் பரிசீலனைகள்

கல்வி கடன்கள் உடனடித் தீர்வை வழங்கினாலும், அவை நீண்ட கால நிதிப் பொறுப்புகளாகும். குடும்பங்களுக்கு, இந்தக் கடன்களின் திருப்பிச் செலுத்தும் கடமைகள், பெற்றோரின் பணி ஓய்வுக்காலத்திலோ அல்லது பிள்ளைகளின் ஆரம்பகால வேலையிலோ நீட்டிக்கப்படலாம். வட்டி விகிதங்கள், திருப்பிச் செலுத்தும் காலங்கள் மற்றும் ஒரு குடும்பத்தின் கடன்-வருமான விகிதத்தில் (Debt-to-Income Ratio) ஏற்படக்கூடிய தாக்கம் ஆகியவற்றைப் புரிந்துகொள்வது, திட்டமிடல் செயல்முறையின் முக்கிய பகுதியாகும்.

பல நிதி இலக்குகளை சமன் செய்தல்

கல்விக்கான நிதியுதவி தனியாக நடப்பதில்லை. குடும்பங்கள் இந்த இலக்கை ஓய்வுக்கால சேமிப்பு, சுகாதாரக் காப்பீடு மற்றும் அவசர கால நிதிகள் போன்ற பிற முக்கிய நோக்கங்களுடன் ஒப்பிட வேண்டும். ஒரு இலக்குக்கு அதிகமாக ஒதுக்கீடு செய்வதால், ஓய்வூதியப் பாதுகாப்பு போன்ற மற்ற பகுதிகள் போதுமான நிதியின்றிப் போகும் அபாயம் உள்ளது. ஒட்டுமொத்த நிதி ஆரோக்கியத்தைப் பேண, இந்த இலக்குகளுக்கு ஒரே நேரத்தில் முன்னுரிமை அளிக்கும் சமநிலையான உத்தி தேவை.

அடுத்து என்ன கண்காணிக்க வேண்டும்?

குடும்பங்களைப் பொறுத்தவரை, முக்கியமாக கண்காணிக்க வேண்டியவை, கல்விச் செலவுகளின் வருடாந்திர அதிகரிப்பு, கல்விக் கடன்களுக்கான வட்டி விகித மாற்றங்கள் மற்றும் நீண்ட கால முதலீட்டு வாகனங்களின் செயல்திறன் ஆகும். ஆண்டுதோறும் நிதித் திட்டங்களை மறுஆய்வு செய்வது, பணவீக்கம் அல்லது தொழில்முறை குறிக்கோள்களில் ஏற்படும் மாற்றங்களின் அடிப்படையில் மாற்றங்களைச் செய்ய அனுமதிக்கிறது, ஒட்டுமொத்த உத்தி நிலைத்திருப்பதை உறுதி செய்கிறது.